中心思想

CRO业务复苏与CDMO商业化爆发驱动增长,盈利持续改善

报告核心观点认为,维亚生物在2025年上半年尽管收入承压,但盈利持续改善,主要得益于CRO业务的快速恢复(国内BD交易火热、海外投融资回暖、AI及新模态技术平台赋能)以及CDMO业务即将迎来的商业化爆发期。公司具备从“AI辅助”到“AI驱动”的升级潜力,CDMO新产能释放将支撑未来增长,同时投资孵化业务进入收获期,预计2025-2027年归母净利润复合增长率超过30%,维持“买入”评级。

技术平台深化与产能升级构建中长期竞争力

报告指出,公司CRO业务在新分子模式(多肽、抗体、XDC、PROTAC/分子胶)和AIDD(人工智能辅助药物发现)领域的持续投入已转化为收入贡献,AIDD项目参与175个、贡献CRO收入10%,有望推动毛利率进一步提升。CDMO方面,两个重要商业化项目进入PPQ阶段,预计2026-2027年量产,叠加产线升级,将彻底扭转短期承压局面,形成业绩爆发力。

主要内容

业绩表现:收入短期承压,盈利持续改善

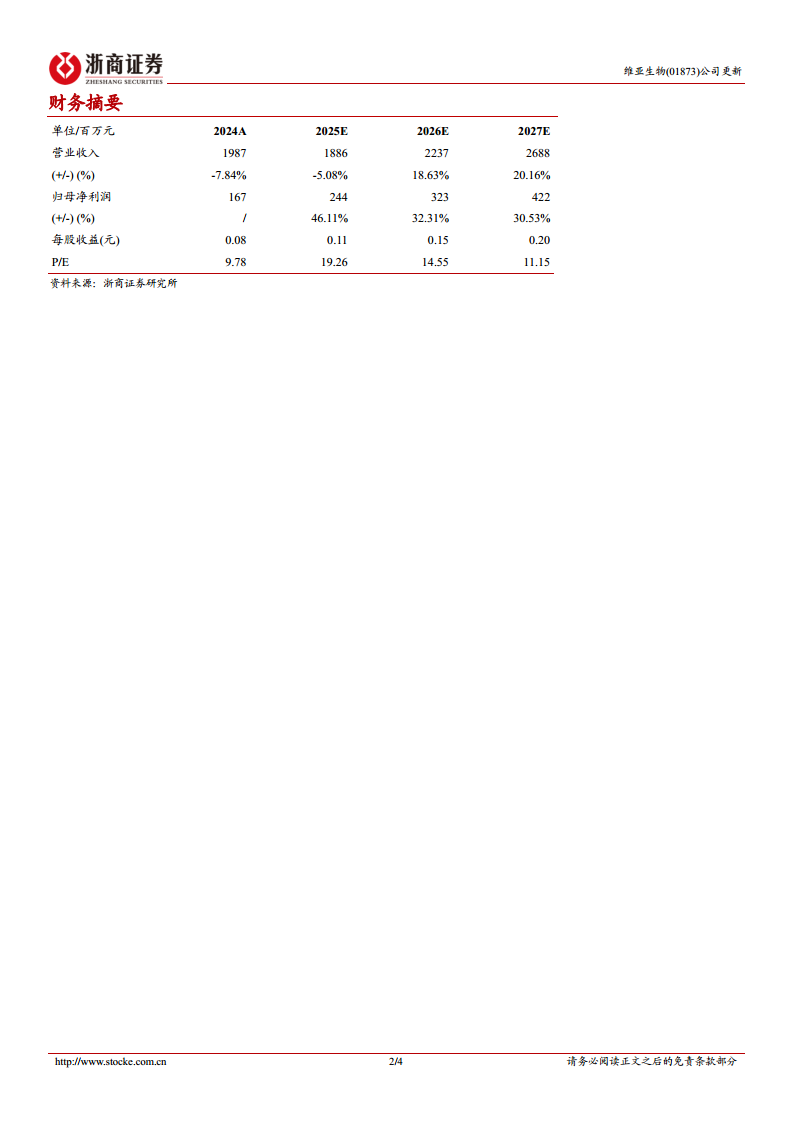

2025年上半年实现收入8.32亿元,同比下降15.3%;归母净利润1.22亿元,同比增长4.3%;经调整非国际财务报告准则净利润1.84亿元,同比增9.1%。盈利改善主要来自毛利率提升和运营效率优化。

CRO业务:增长恢复,AI与新模态分子支撑持续提速

上半年CRO收入4.23亿元,同比+9.6%。国内收入同比大增46.6%(受益BD交易),海外收入同比+4.9%(受益一级市场投融资回暖)。新分子模式业务占CRO收入比重约15.0%,同比增长近19.0%;AIDD累计参与175个项目,贡献近CRO总收入10.0%,公司正从“AI辅助”向“AI驱动”升级。降息周期开启及全球投融资回暖趋势下,看好CRO增长恢复延续。

CDMO业务:短期承压,明年起商业化新增量可期

朗华上半年收入4.09亿元,同比-31.4%,主要因:1)车间升级改造影响仿制药生产;2)供应链受地缘政治波动;3)新商业化项目2025年下半年才交付。展望未来,两个商业化项目处PPQ阶段,计划分别于2026年、2027年上市,另还有400方米的产能在建,为CDMO爆发提供保障。

投资孵化(EFS)业务:进入收获期,持续贡献现金回流

上半年通过退出孵化公司累计获得现金回款近7650万元,按公允价值变动带来的投资收益约5260万元。公司累计投资孵化93家初创公司,在研管线228条,其中42条进入临床,项目储备丰富,看好加速退出兑现带来业绩爆发力。

盈利能力:毛利率大幅提升,看好高盈利持续

上半年整体毛利率40.8%,同比提升6.3pct。CRO经调整毛利率46%(+2.7pct),主因运营效率提升;朗华经调整毛利率37.9%(+7.9pct),主因收入结构优化。随着AI应用项目占比提升及CDMO商业化项目落地,高盈利能力趋势可持续。

盈利预测与估值

预计2025-2027年收入分别为18.86/22.37/26.88亿元,同比-5.08%/+18.63%/+20.16%;归母净利润2.44/3.23/4.22亿元,同比+46.11%/+32.31%/+30.53%。2025年10月24日收盘价对应2025-2027年PE分别为19x/15x/11x,维持“买入”评级。

风险提示

全球投融资恢复不及预期;国际贸易摩擦风险;CDMO品种商业化不及预期风险。

总结

三大业务协同发力,盈利拐点明确

报告总结指出,维亚生物CRO业务在AI和新模态技术驱动下恢复增长,CDMO业务虽短期承压但商业化项目即将集中放量(2026-2027年),EFS投资孵化加速退出提供现金回流,三者形成“CRO恢复+CDMO爆发+EFS兑现”的良性循环。盈利能力大幅提升(毛利率+6.3pct)且有望持续,2025-2027年归母净利润复合增速达36%,当前估值(2025年19倍PE)在行业复苏和成长性支撑下具备吸引力。

战略升级与产能建设奠定长期增长基础

公司正从传统CXO向“AI驱动、新模态覆盖、一体化服务”升级:AIDD项目占比提升、CRO新分子模式收入快速增长、CDMO新产线建设中。同时,EFS业务进入退出期,为公司提供额外现金流和投资收益。投资者应关注全球投融资回暖持续性、CDMO商业化进展及AI应用渗透率提升节奏,这些将决定公司能否实现业绩爆发式增长。

微信扫一扫-立即使用

微信扫一扫-立即使用