中心思想

主动收缩抖音投入致线上增速放缓,但净利率改善彰显经营韧性

报告指出,登康口腔2025年第三季度业绩核心特征是主动收缩线上投入(尤其是抖音渠道),导致线上收入增速从二季度高位回落,同时高毛利率的医研系列销售占比下降拖累毛利率同比下滑8.0个百分点。然而,公司通过控制销售费用率(同比-8.0pct)有效对冲了毛利率下滑,最终实现净利率同比微增0.1个百分点,归母净利润同比+11.4%,展现出在渠道调整期的盈利管理能力。

医研系列结构优化与线下渠道拓展支撑长期成长

尽管短期线上承压,公司仍坚定看好其长期份额提升逻辑。一方面,医研系列新品(重组蛋白系列)于Q3上市,叠加Q4双十一旺季,有望恢复抖音渠道占比;另一方面,线下渠道加速导入医研产品,推动产品结构升级。行业层面,头部品牌格局松动为登康提供超额成长空间,公司新品催化与线上投入恢复将是后续关键驱动力。

主要内容

业绩概览:Q3营收利润双位数增长,但增速环比放缓

- 营收与利润数据:2025Q1-3营收12.3亿元(+16.7%),归母净利润1.4亿元(+15.2%);25Q3单季营收3.9亿元(+10.5%),归母净利润0.51亿元(+11.4%),扣非归母净利润0.41亿元(+11.0%)。环比来看,Q2营收增速约20%,Q3明显放缓。

- 投资评级:维持“增持”,反映对公司中长期份额成长的信心。

渠道表现与投入策略:线上主动收缩,线下延续稳健

- 线上渠道:25Q3抖音GMV同比-8.1%(高基数+流量成本攀升),京东GMV同比+49.1%,天猫GMV同比+24.1%,综合预计线上收入同比约+19%,环比Q2增速回落。原因在于公司主动收缩抖音营销投入以控制ROI。

- 线下渠道:预计延续稳健增长,体现基本盘稳固。

盈利能力:毛利率短期承压,费用率优化推动净利率提升

- 毛利率:25Q3毛利率45.9%,同比-8.0pct,环比-3.7pct。主因:收缩抖音投入后,高毛利率医研系列(抖音销售占比从Q1的74%降至Q3的63%)在全渠道占比下降。但随线下导入恢复,毛利率有望回升。

- 净利率:25Q3净利率13.1%,同比+0.1pct,环比+2.9pct。费用端:销售费用率25.5%(同比-8.0pct),管理/研发/财务费用率变化较小。费用率节降有效对冲毛利率下滑。

未来展望与投资逻辑:新品催化+投入恢复,中长期份额成长可期

- 短期催化:Q3上新医研重组蛋白系列,叠加双十一旺季;未来持续推新,丰富高价值产品线。

- 投入恢复:配合新品宣发,线上投入有望恢复,驱动线上成长修复。

- 长期逻辑:行业头部品牌格局松动,公司作为抗敏牙膏龙头具备超额成长空间。

盈利预测与估值:维持增持评级

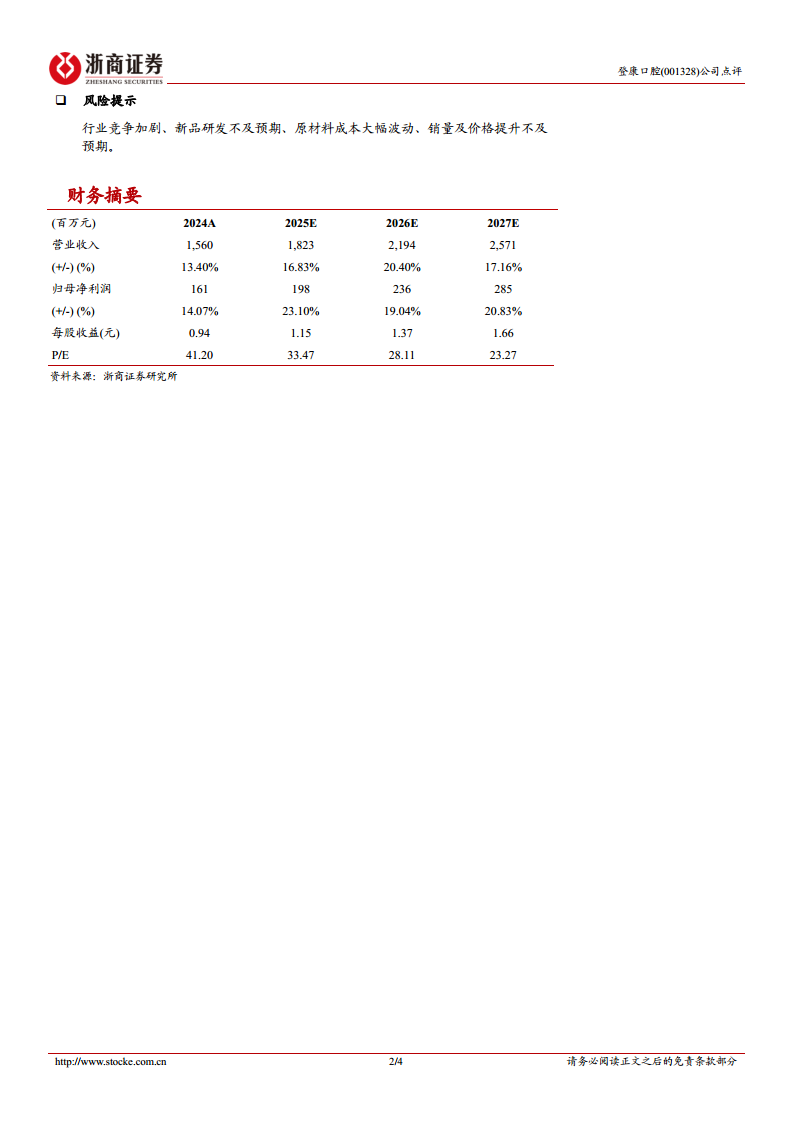

- 预计2025-2027年营收18.23/21.94/25.71亿元(同比+16.8%/+20.4%/+17.2%),归母净利润1.98/2.36/2.85亿元(同比+23.1%/+19.0%/+20.8%),对应PE 33/28/23倍。

- 风险提示:行业竞争加剧、新品研发不及预期、原材料波动、销量及价格提升不及预期。

总结

本报告对登康口腔2025Q3业绩进行了全面点评:公司三季度营收与利润保持双位数增长,但主动收缩抖音投入导致线上增速放缓,并拖累毛利率短期下滑;受益于销售费用率大幅节降,净利率仍实现同比提升。渠道结构上,线下稳健、线上承压;产品结构上,医研系列占比波动,但公司通过新品推新及线下导入有望修复。展望未来,行业格局松动为登康带来超额成长空间,短期需关注线上投入恢复节奏及新品催化效果。目前盈利预测维持高速增长,当前估值PE 33倍(2025E),评级维持“增持”。整体来看,公司正处于渠道与产品结构主动调整期,短期业绩波动不改中长期份额提升逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用