中心思想

业绩拐点确认,双主业盈利共振驱动估值修复

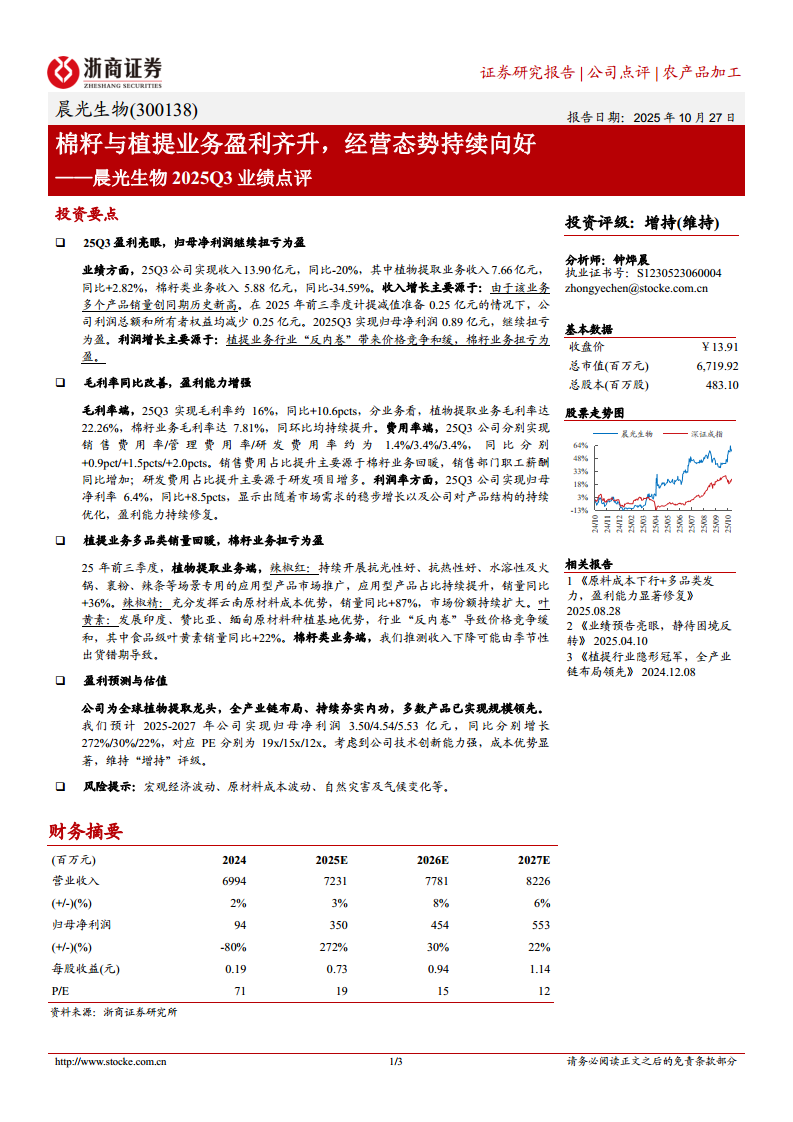

晨光生物2025年第三季度业绩显著改善,归母净利润扭亏为盈(0.89亿元),核心驱动力来自植物提取业务“反内卷”带来的价格竞争缓和与棉籽业务扭亏为盈,双主业毛利率同步提升(整体毛利率同比+10.6pcts至16%),盈利能力全面修复。预计2025年全年归母净利润3.50亿元(同比+272%),对应PE仅19倍,处于历史低位,维持“增持”评级。

盈利质量提升:毛利率同比大幅改善,费用管控仍有优化空间

25Q3公司实现归母净利率6.4%(同比+8.5pcts),毛利率修复至16%(同比+10.6pcts),其中植提业务毛利率22.26%、棉籽业务毛利率7.81%,均呈现同环比改善。但销售费用率、管理费用率、研发费用率分别同比上升0.9pct、1.5pcts、2.0pcts,费用端短期承压,中长期随规模效应及研发项目转化有望逐步优化。

主要内容

25Q3盈利亮眼,归母净利润继续扭亏为盈

- 25Q3公司实现收入13.90亿元(同比-20%),其中植物提取业务收入7.66亿元(同比+2.82%),棉籽类业务收入5.88亿元(同比-34.59%)。

- 植提业务多个产品销量创同期历史新高,支撑收入增长;棉籽业务收入下滑主要系季节性出货错期。

- 前三季度计提减值准备0.25亿元,25Q3归母净利润0.89亿元,实现扭亏为盈。

毛利率同比改善,盈利能力增强

- 25Q3整体毛利率约16%,同比提升10.6pcts;分业务看,植提业务毛利率22.26%,棉籽业务毛利率7.81%,均同环比提升。

- 费用率端:销售费用率1.4%(同比+0.9pct),管理费用率3.4%(同比+1.5pcts),研发费用率3.4%(同比+2.0pcts)。销售费用增加主因棉籽业务回暖致薪酬增长;研发费用增加主因项目增多。

- 归母净利率6.4%,同比+8.5pcts,显示盈利能力持续修复。

植提业务多品类销量回暖,棉籽业务扭亏为盈

- 辣椒红:应用型产品占比持续提升,销量同比+36%。

- 辣椒精:发挥云南原材料成本优势,销量同比+87%,市场份额持续扩大。

- 叶黄素:印度、赞比亚、缅甸种植基地优势显现,行业“反内卷”致价格竞争缓和,食品级叶黄素销量同比+22%。

- 棉籽业务:推测收入下降主因季节性出货错期,但业务已实现扭亏为盈。

盈利预测与估值

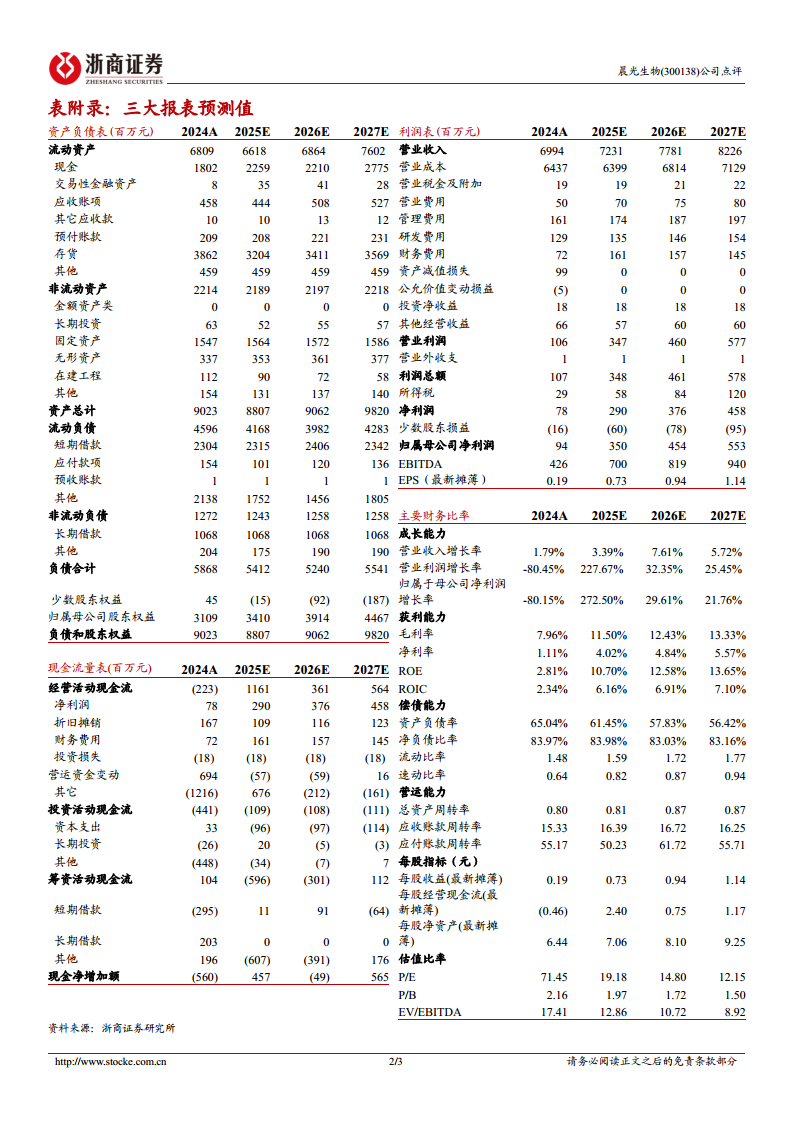

- 预计2025-2027年归母净利润3.50/4.54/5.53亿元,同比分别+272%/+30%/+22%,对应PE 19x/15x/12x。

- 公司为全球植物提取龙头,全产业链布局、技术创新能力强、成本优势显著,维持“增持”评级。

风险提示

- 宏观经济波动、原材料成本波动、自然灾害及气候变化等不确定性因素可能影响公司经营。

总结

晨光生物2025年第三季度业绩表现强劲,核心看点在于植物提取业务受益于行业“反内卷”竞争格局优化以及棉籽业务扭亏为盈,带来毛利率与净利率的双重修复。公司植物提取物多品类(辣椒红+36%、辣椒精+87%、食品级叶黄素+22%)销量创新高,验证了其全球化原料布局和市场渠道优势。虽然费用端有所上升,但整体盈利能力已明确回升,2025年归母净利润预计恢复至3.5亿元,估值具备安全边际。未来持续关注行业景气度、成本控制能力及新品类推广进展。

微信扫一扫-立即使用

微信扫一扫-立即使用