中心思想

业绩显著改善,创新布局初显成效

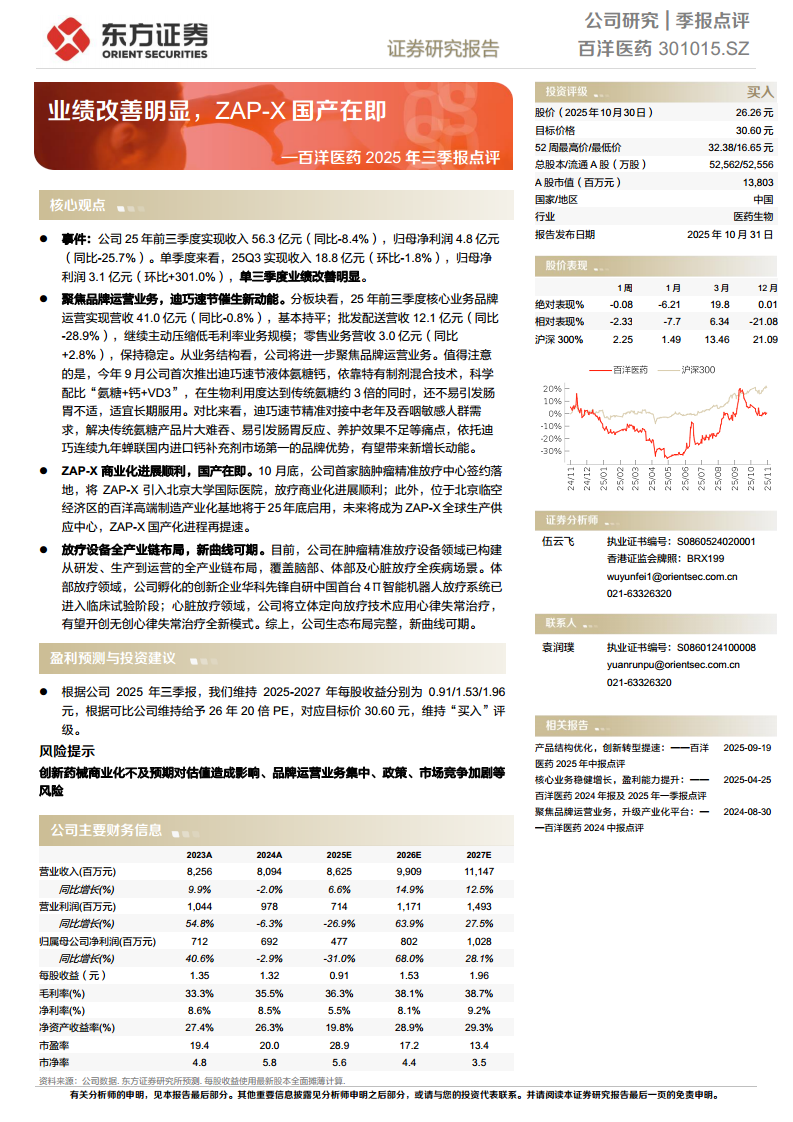

百洋医药2025年三季度归母净利润环比暴增301.0%,单季度盈利3.1亿元,主要得益于品牌运营业务聚焦及高毛利新品迪巧速节的推动。公司正加速推进ZAP-X放疗设备的国产化替代和全产业链生态建设,预计将开辟第二增长曲线,因此维持“买入”评级。

数据驱动下的战略转型路径

前三季度营收56.3亿元(同比-8.4%),但通过主动压缩低毛利批发配送业务(营收同比-28.9%),品牌运营业务营收占比升至72.8%,毛利率预测值达36.3%。迪巧速节液体氨糖钙精准对接中老年吞咽敏感人群,生物利用度为传统氨糖约3倍,有望依托品牌优势拉动业绩。

主要内容

事件:业绩改善明显

2025年前三季度公司实现收入56.3亿元(同比-8.4%),归母净利润4.8亿元(同比-25.7%)。但单三季度归母净利润3.1亿元,环比大幅增长301.0%,业绩改善显著。

品牌运营业务聚焦与迪巧速节新品

前三季度品牌运营营收41.0亿元(同比-0.8%),基本持平;批发配送营收12.1亿元(同比-28.9%),主动压缩低毛利率业务。9月首次推出迪巧速节液体氨糖钙,科学配比“氨糖+钙+VD3”,生物利用度达传统氨糖约3倍且不易引发肠胃不适,依托品牌优势有望成为新增长点。

ZAP-X商业化及国产化进展

10月底,公司首家脑肿瘤精准放疗中心签约落地北京大学国际医院,商业化顺利。位于北京临空经济区的百洋高端制造产业化基地将于2025年底启用,未来将成为ZAP-X全球生产供应中心,国产化进程提速。

放疗设备全产业链布局

公司在肿瘤精准放疗设备领域已构建研发、生产到运营的全产业链,覆盖脑部、体部及心脏放疗。体部放疗方面,4Π智能机器人放疗系统已进入临床试验;心脏放疗方面,立体定向放疗技术有望开创无创心律失常治疗全新模式。

盈利预测与投资建议

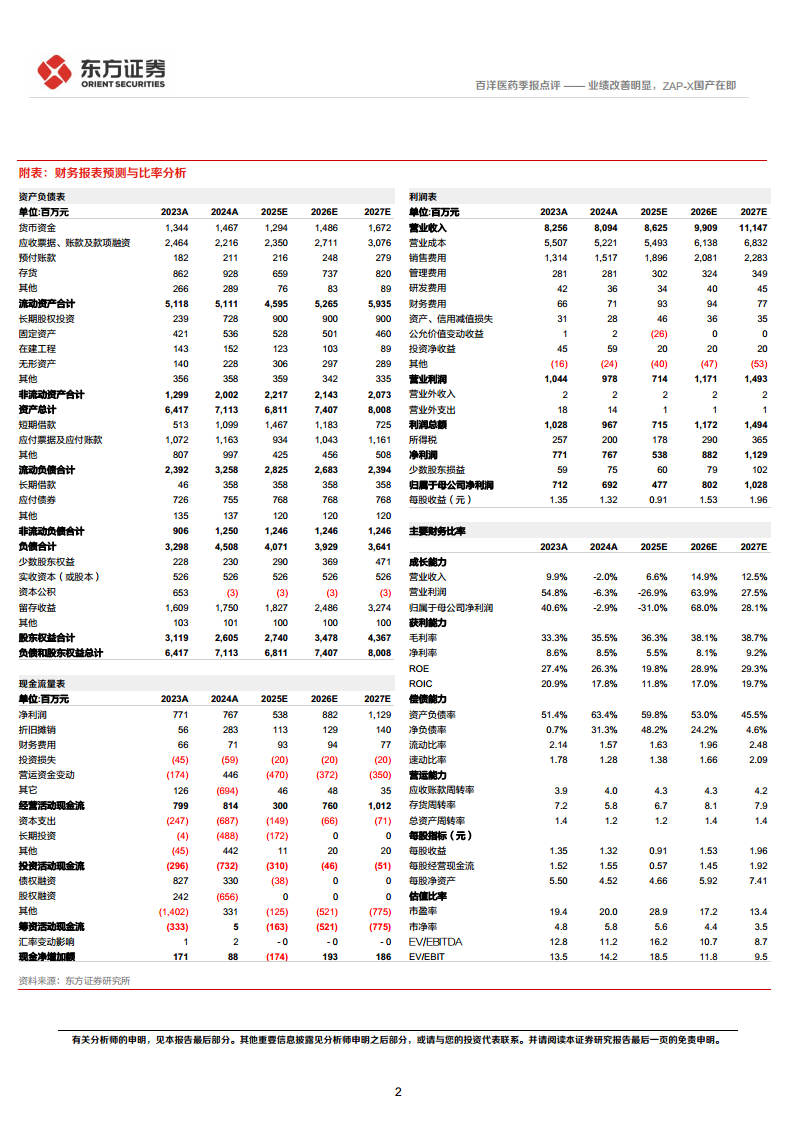

维持2025-2027年每股收益0.91/1.53/1.96元,给予2026年20倍PE,目标价30.60元,维持“买入”评级。预测2025-2027年营收增速分别为6.6%/14.9%/12.5%,归母净利润增速分别为-31.0%/68.0%/28.1%。

风险提示

产品结构优化不及预期、创新药械商业化对估值造成影响、品牌运营业务集中、政策变化、市场竞争加剧等。

总结

战略聚焦与创新突破共振

百洋医药2025年三季度业绩大幅改善,通过压缩低毛利业务、聚焦高附加值品牌运营,毛利率持续提升。新品迪巧速节凭借技术优势和品牌效应有望驱动营收增长,ZAP-X国产化及全产业链布局则为长期成长奠定基础。

估值与市场前景评价

当前对应2025-2027年市盈率分别为28.9/17.2/13.4倍,基于可比公司给予2026年20倍PE目标价30.60元。若创新药械商业化顺利,放疗设备放量,公司有望进入新增长周期;但需关注政策及市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用