中心思想

短期业绩承压源于战略投入,长期管线储备奠定增长基础

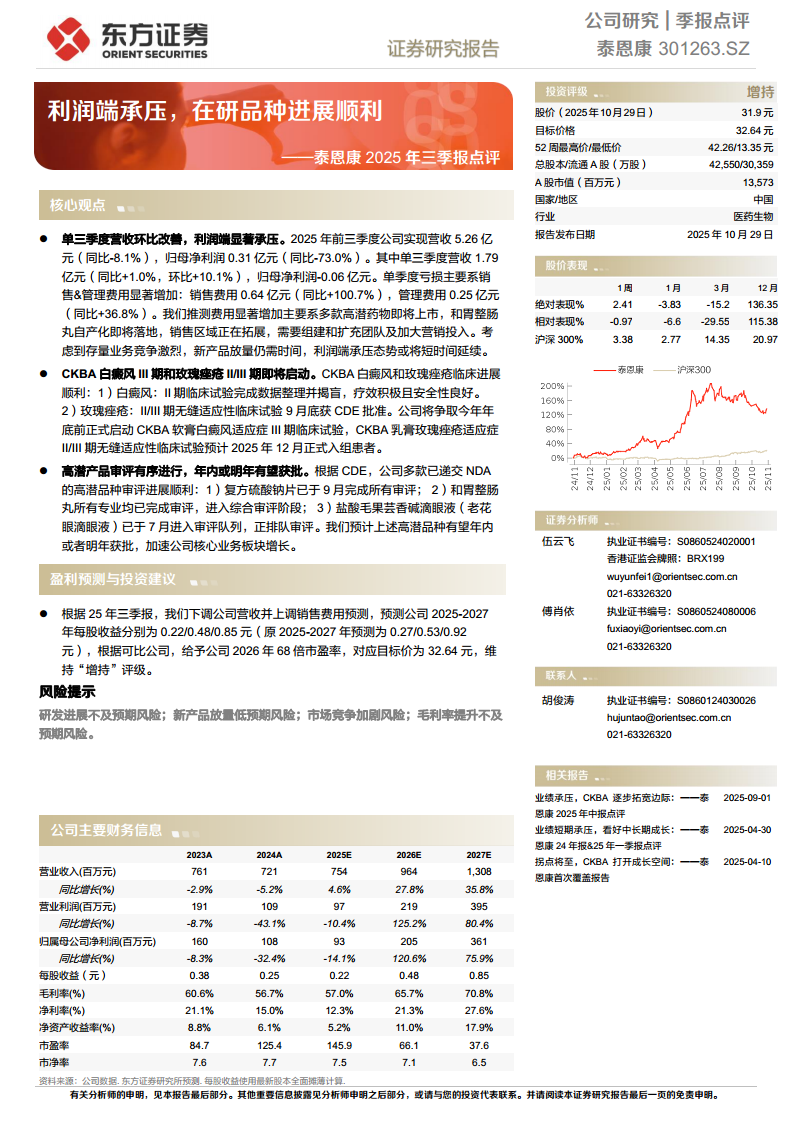

- 2025年前三季度营业收入5.26亿元(同比-8.1%),归母净利润0.31亿元(同比-73.0%),其中Q3净利润亏损0.06亿元,主要因销售费用同比+100.7%、管理费用同比+36.8%,系为新产品上市和自产化提前扩充团队所致。

- 核心在研品种CKBA(白癜风及玫瑰痤疮)临床进展顺利,III期试验即将启动;多款高潜产品(复方硫酸钠片、和胃整肠丸、老花眼滴眼液)审评处于尾声,预计年内或明年获批,有望驱动2026年起业绩反转。

转型阵痛期估值承压,但管线价值提供安全边际

- 公司从代理模式向自主研发转型,短期利润承压态势或持续,但研发管线储备丰富,中长期成长逻辑清晰。

- 下调2025-2027年EPS至0.22/0.48/0.85元,给予2026年68倍PE(可比公司调整后平均),维持“增持”评级。

主要内容

核心观点

单三季度营收环比改善,利润端显著承压:2025年Q3营收1.79亿元(同比+1.0%,环比+10.1%),但归母净利润-0.06亿元。销售费用0.64亿元(同比+100.7%),管理费用0.25亿元(同比+36.8%),推测因和胃整肠丸自产化落地及多款新药上市前加强营销投入。存量业务竞争加剧,新产品放量仍需时间,利润承压可能短期延续。

CKBA白癜风III期和玫瑰痤疮II/III期即将启动:CKBA白癜风II期已揭盲,疗效积极且安全性良好;玫瑰痤疮II/III期无缝适应性试验于9月底获CDE批准。公司计划2025年底前启动白癜风III期,12月正式入组玫瑰痤疮患者。

高潜产品审评有序进行,年内或明年有望获批:复方硫酸钠片已于9月完成全部审评;和胃整肠丸所有专业审评已完成,进入综合审评;盐酸毛果芸香碱滴眼液(老花眼)已于7月进入审评队列。预计上述品种有望年内或2026年获批,加速核心业务板块增长。

盈利预测与投资建议

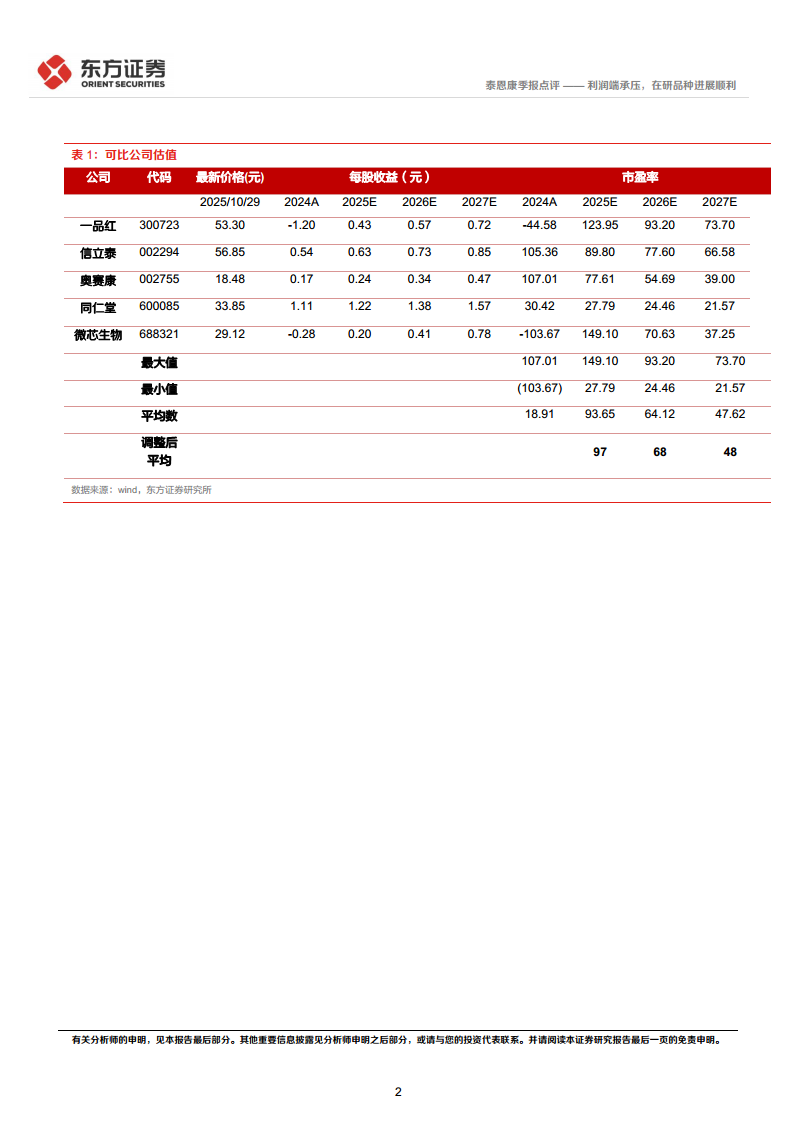

根据2025年三季报,下调营收并上调销售费用预测,预测2025-2027年EPS分别为0.22/0.48/0.85元(原预测0.27/0.53/0.92元)。参考可比公司(一品红、信立泰、奥赛康、同仁堂、微芯生物)2026年调整后平均市盈率68倍,得出目标价32.64元,维持“增持”评级。

风险提示

包括研发进展不及预期、新产品放量低预期、市场竞争加剧、毛利率提升不及预期共四项主要风险。

总结

泰恩康2025年三季报显示利润端显著承压,前三季度归母净利润同比下滑73.0%,但单季度营收环比改善10.1%。费用激增源于为多款即将上市的新药(CKBA、复方硫酸钠片、和胃整肠丸、老花眼滴眼液)及和胃整肠丸自产化提前布局销售团队和营销投入。核心在研品种CKBA白癜风及玫瑰痤疮临床进展顺利,III期试验即将启动;多款高潜产品已进入审评尾声,预计年内或2026年获批。尽管短期利润承压,但管线储备丰富,长期成长逻辑清晰。下调盈利预测后维持“增持”评级,对应2026年68倍PE、目标价32.64元。需关注研发进展、新产品放量及市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用