中心思想

业绩稳健修复与新兴业务崛起

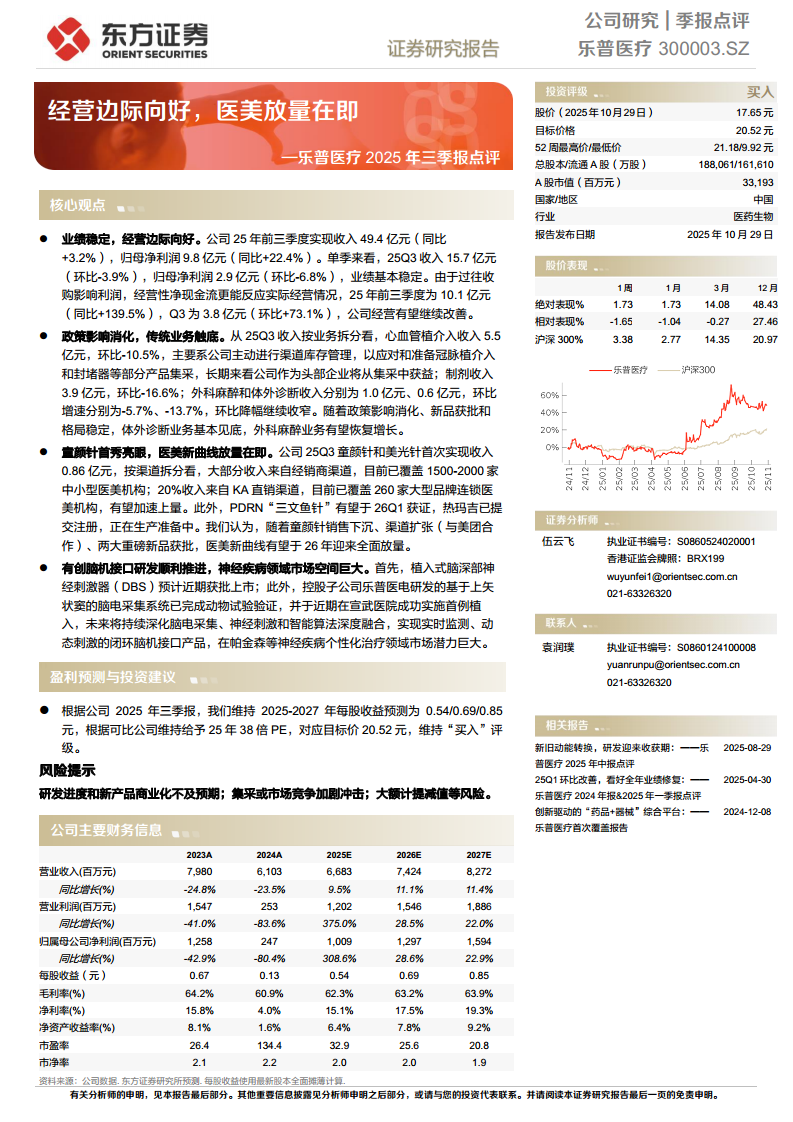

- 乐普医疗2025年前三季度经营边际改善明显,经营性现金流大幅增长139.5%,反映实际经营好转。

- 传统心血管植介入和制剂业务受集采影响已基本触底,环比降幅收窄,政策消化后有望企稳。

- 医美新业务(童颜针)首秀贡献0.86亿元收入,渠道布局初具规模,叠加PDRN等储备品种,预计2026年全面放量。

- 脑机接口研发取得里程碑进展,DBS即将获批,闭环产品在神经疾病领域市场空间巨大。

主要内容

核心观点解析

1. 业绩稳健,经营边际向好

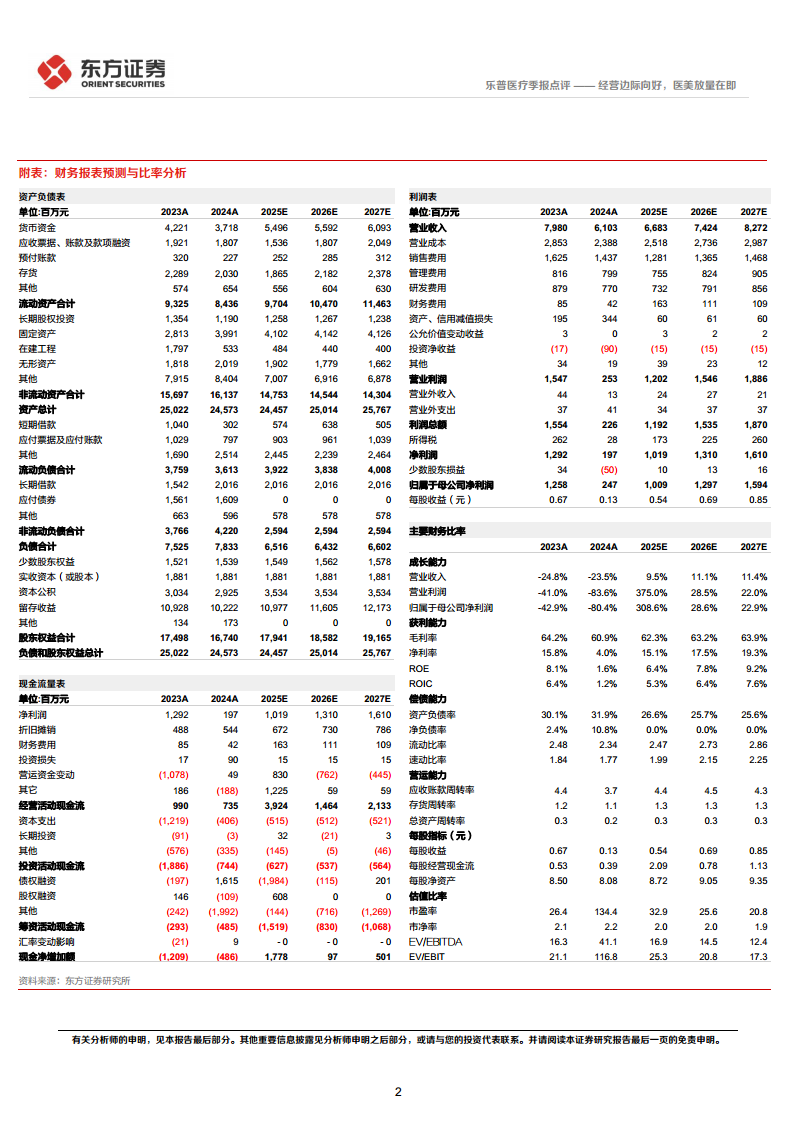

- 2025年前三季度收入49.4亿元(同比+3.2%),归母净利润9.8亿元(同比+22.4%)。Q3单季收入15.7亿元,归母净利润2.9亿元,环比小幅波动但整体稳定。

- 经营性净现金流前三季度10.1亿元(同比+139.5%),Q3为3.8亿元(环比+73.1%),显示公司实际经营改善,受过往收购影响后的利润指标逐步修复。

2. 传统业务政策影响消化,已触底待反弹

- 心血管植介入收入5.5亿元(环比-10.5%),主因主动渠道库存管理应对集采;制剂收入3.9亿元(环比-16.6%);外科麻醉1.0亿元(环比-5.7%);体外诊断0.6亿元(环比-13.7%)。

- 随着集采政策消化、新品获批及格局稳定,体外诊断基本见底,外科麻醉有望恢复增长。

3. 童颜针首发亮眼,医美新曲线放量在即

- 童颜针和美光针Q3首次实现收入0.86亿元,其中约80%来自经销商(覆盖1500-2000家中小医美机构),20%来自KA直销(覆盖260家大型品牌连锁机构)。

- PDRN“三文鱼针”预计26Q1获证,热玛吉已提交注册。与美团合作拓展渠道,2026年医美业务有望全面放量。

4. 脑机接口研发顺利,神经疾病市场广阔

- 植入式脑深部神经刺激器(DBS)预计近期获批上市;控股子公司乐普医电基于上矢状窦的脑电采集系统已完成动物试验,近期在宣武医院成功首例植入。

- 未来实现实时监测、动态刺激闭环脑机接口,在帕金森等神经疾病个性化治疗领域潜力巨大。

盈利预测与投资建议

- 维持2025-2027年每股收益预测0.54/0.69/0.85元,给予25年38倍PE,目标价20.52元,维持“买入”评级。

风险提示

- 研发进度和新产品商业化不及预期;集采或市场竞争加剧冲击;大额计提减值等风险。

总结

乐普医疗2025年三季报显示公司经营基本面边际改善,经营性现金流大幅提升反映实际业务好转。传统心血管、制剂等业务经历集采压力后已基本触底,降幅收窄;新兴医美业务(童颜针)首季贡献收入且渠道快速扩张,叠加PDRN等品种储备,预计2026年迎来全面放量。脑机接口研发取得关键进展,DBS即将获批,闭环产品打开神经疾病治疗蓝海。整体来看,公司正处于新旧动能转换期,传统业务企稳、医美放量在即、创新储备丰富,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用