中心思想

收购易介医疗,打造神内神外一体化协同布局

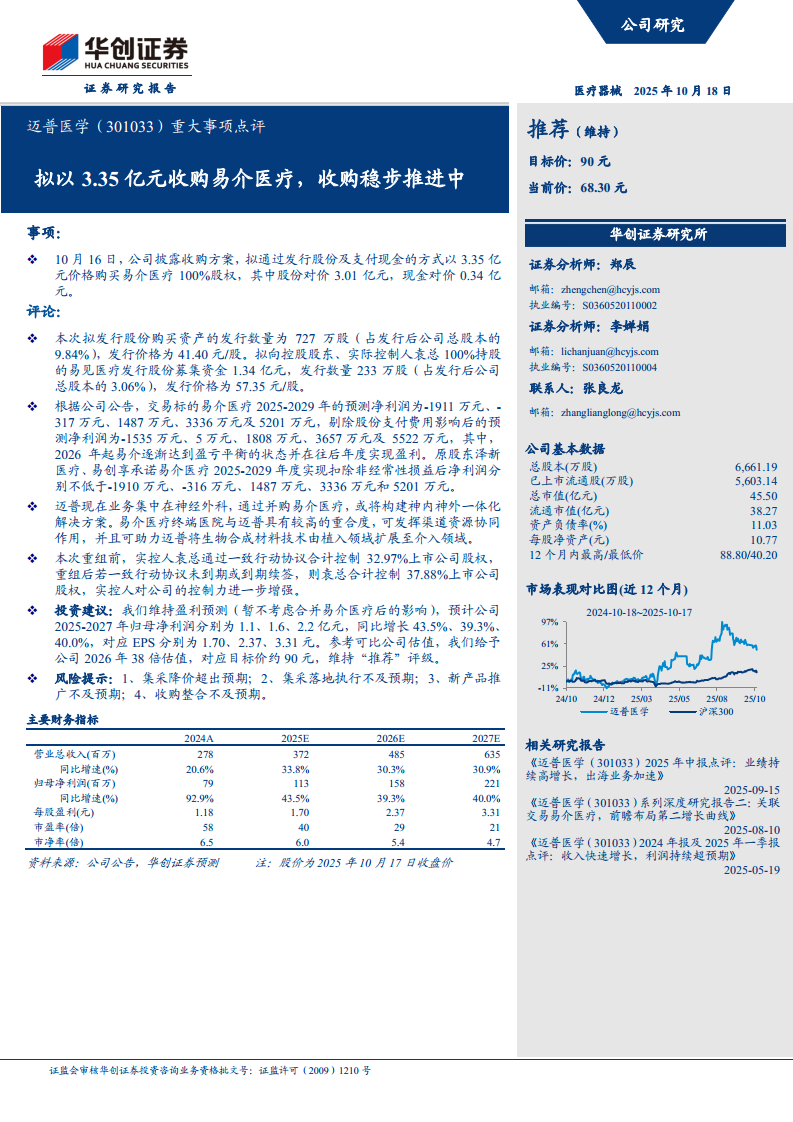

报告核心观点指出,迈普医学拟以3.35亿元收购易介医疗100%股权,这是公司从神经外科向神经介入领域延伸的关键战略举措。交易通过“发行股份+现金支付”方式完成,并同步向实控人旗下平台融资,在巩固控制权的同时,有望借助标的与公司终端医院的高度重合度,发挥渠道和技术协同效应,构建神经内外科一体化解决方案。

业绩承诺彰显长期盈利信心,标的2026年望盈亏平衡

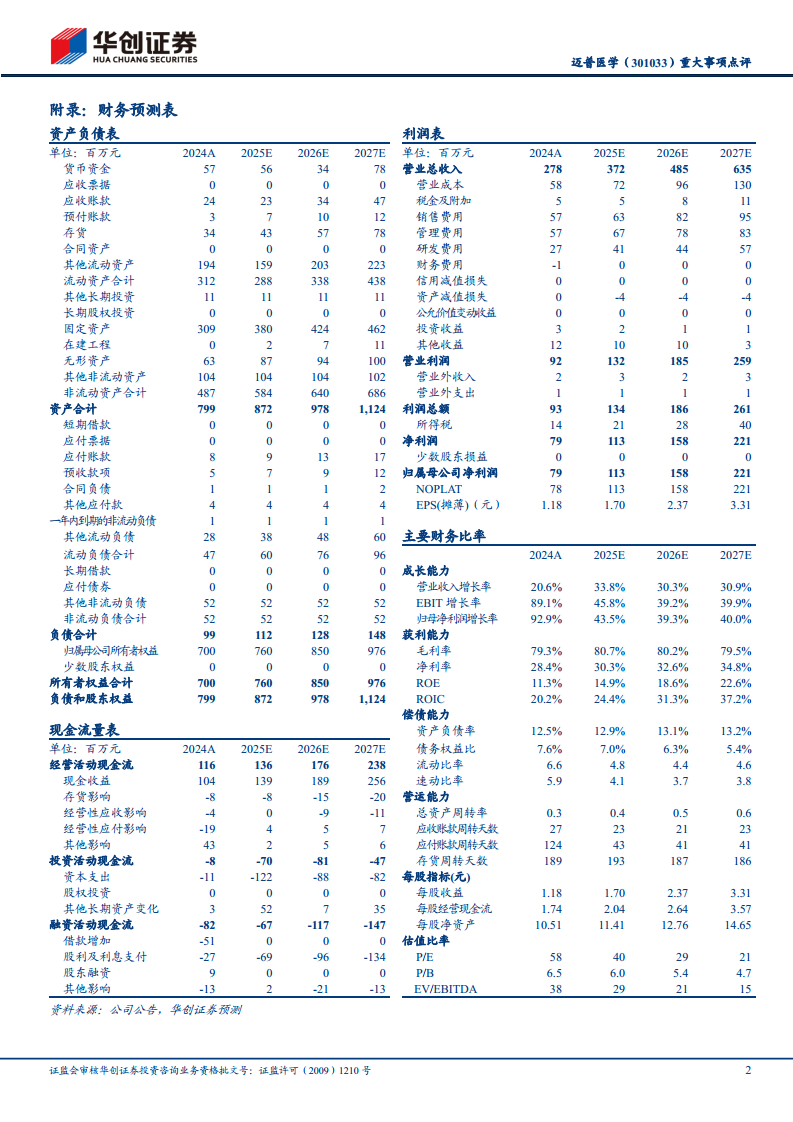

根据业绩预测,易介医疗2025年仍处亏损,但从2026年起逐渐盈亏平衡,2027-2029年净利润预计分别达到1487万元、3336万元和5201万元(剔除股份支付影响后)。原股东提供了对赌承诺,覆盖2025-2029年扣非净利润,进一步降低了收购的不确定性。报告维持迈普医学现有盈利预测,给予2026年38倍市盈率,目标价90元,维持“推荐”评级。

主要内容

收购方案:发行股份及现金购买并配套融资

报告详细披露了交易结构:迈普医学拟以3.35亿元购买易介医疗100%股权,其中股份对价3.01亿元(发行727万股,价格41.40元/股),现金对价0.34亿元。同时向控股股东、实际控制人袁总100%持股的易见医疗发行233万股(价格57.35元/股)募集资金1.34亿元,用于支付交易相关费用及补充流动资金。

标的业绩预测与业绩承诺

易介医疗2025-2029年的预测净利润(剔除股份支付)分别为-1535万元、5万元、1808万元、3657万元及5522万元。原股东泽新医疗、易创享承诺同期扣非净利润分别不低于-1910万元、-316万元、1487万元、3336万元和5201万元,显示出对标的公司未来盈利能力的分阶段信心。

战略协同:渠道与技术的双向赋能

报告分析指出,迈普医学现有业务聚焦神经外科,易介医疗的终端医院与迈普具有较高重合度,收购后可以充分发挥渠道资源协同作用。此外,迈普的生物合成材料技术有望从植入领域扩展至介入领域,开辟新的产品线和增长空间。

控制权变化:实控人控制力进一步增强

交易前,实控人袁总通过一致行动协议合计控制32.97%上市公司股权;交易后,若一致行动协议持续有效,袁总合计控制比例将提升至37.88%。集资金和股份发行均涉及实控人相关方,显示出对上市公司未来的长期信心。

投资建议与盈利预测

报告维持对迈普医学2025-2027年经营预测(暂不考虑并表影响),预计归母净利润分别为1.1亿元、1.6亿元、2.2亿元,同比增长43.5%、39.3%、40.0%,对应EPS为1.70元、2.37元、3.31元。参考可比公司估值,给予2026年38倍市盈率,目标价90元,维持“推荐”评级。

风险提示

报告提示了四项主要风险:集采降价超出预期;集采落地执行不及预期;新产品推广不及预期;本次收购整合不及预期。这些因素可能影响公司短期业绩表现和收购后的协同效果。

总结

本报告围绕迈普医学收购易介医疗这一核心事件,从交易方案、标的业绩、战略协同、控制权变化及估值等多个维度进行了全面分析。核心结论是:此次收购是公司从神经外科向神经介入领域战略延伸的重要一步,有望借助渠道和技术的协同效应,打造神内神外一体化解决方案。标的业绩承诺覆盖五年,2026年有望扭亏,长期贡献可观利润。公司自身基本面稳健,2024年归母净利润同比增长92.9%,未来三年预期维持30%以上增速。尽管收购带来整合风险,但整体逻辑清晰,控制权得到强化,长远利于提升综合竞争力。报告维持盈利预测,给予2026年38倍市盈率,目标价90元,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用