中心思想

业绩提速与全球扩张共振,经营韧性构筑长期价值

本报告核心观点认为,仙乐健康2025年第三季度收入增速显著提升,主要得益于中国区新消费客户订单释放、欧洲区新市场开拓超预期以及美洲出口因关税不确定性加速履单。尽管外部环境存在不确定性,公司经营韧性凸显,盈利端受产品结构优化带动毛利率提升,但受投资损失、税项扰动等拖累,净利率基本平稳。报告维持“强推”评级,看好公司作为CDMO龙头的竞争优势及来年业绩增长潜力。

多市场景气与效率改善双轮驱动,盈利改善路径清晰

报告指出,公司在中国区改革成效显现,新消费客户贡献收入增量;欧洲区新客户开拓带动收入增速超预期;美洲BFs核心业务稳健,个护业务优化预计贡献盈利弹性。同时,数字化系统赋能研发生产,中国工厂净利率稳步提升,管理提效及个护业务剥离预期积极,为未来净利率稳中有升奠定基础。华创证券维持2025-2027年盈利预测,对应PE 20/16/13倍,维持目标价32.5元。

主要内容

事项

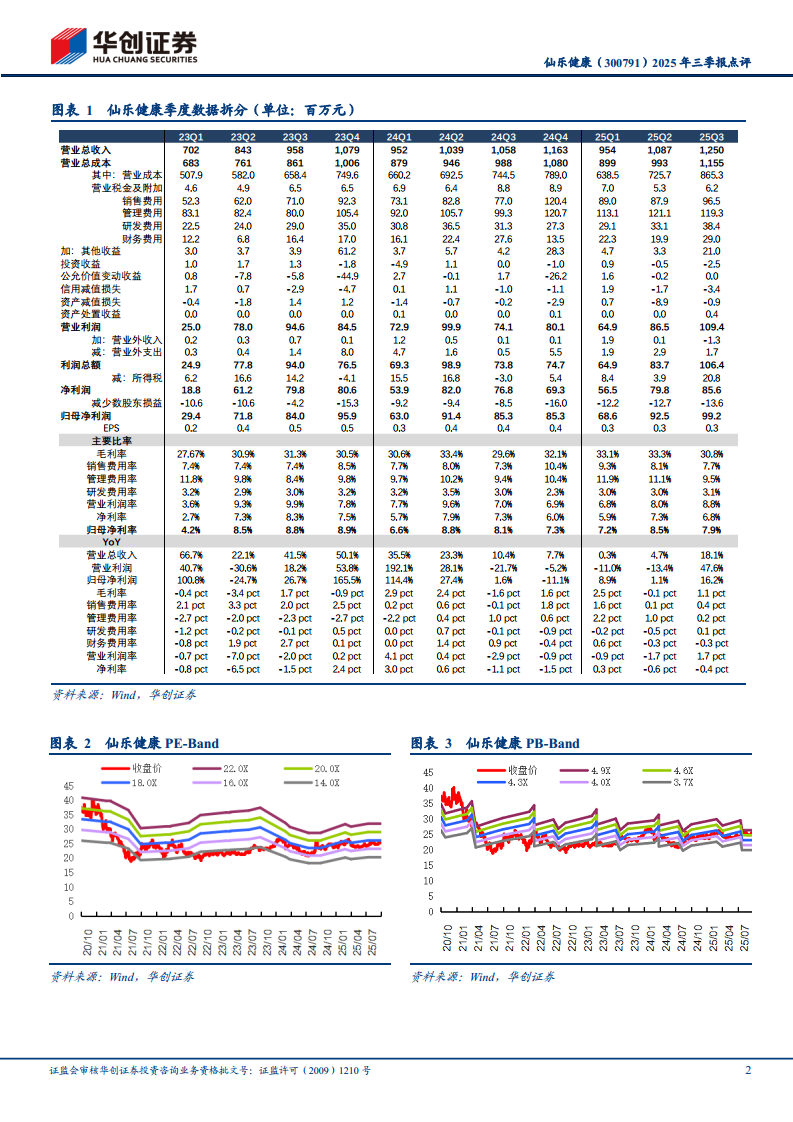

公司发布2025年三季报:25年前三季度实现营收32.91亿元,同比+7.96%;归母净利润2.6亿元,同比+8.53%;扣非归母净利润2.44亿元,同比+3.42%。单Q3营收12.5亿元,同比+18.11%;归母净利润0.99亿元,同比+16.2%;扣非归母净利0.85亿元,同比+3.75%。

评论

- 多市场经营向好,带动收入环比提速:25Q3收入同比+18%,环比提速明显。中国区新消费客户订单释放(MCN、私域头部客户贡献较大增量)带动收入同比+20%+;美洲出口受关税不确定性加速履单,实现高双位数增长;欧洲区受益新市场、新客户开拓,收入同比+35%大超预期;亚太区同比微增,美洲BFs核心业务稳健但受个护业务拖累下滑。

- 销售结构改善带动毛利率提升,费投增加及扰动项偏多,盈利基本平稳:单Q3毛利率30.76%,同比+1.12pcts,受益高毛利产品销售占比提升。销售费用率同比+0.45pcts至7.72%,管理/研发/财务费用率基本平稳。政府补助增加增厚收益,但投资损失、资产减值损失、外汇远期合同公允价值变动、坏账准备及所得税率同比上升(24Q3税务收益基数)拖累净利率,最终净利率6.85%,同比-0.41pcts。

- 经营韧性仍足、亮点频出:中国区改革成效显现,新消费客户稳健增长;欧洲区新客户开拓卓有成效;数字化系统赋能研发生产,中国工厂净利率稳步提升。预计Q4中国、欧洲延续景气增长,同时经营效率提升及个护业务剥离为盈利改善打下基础。展望未来,公司强化创新研发与高效生产竞争力,预计收入延续稳增,净利率有望稳中有升。

投资建议

经营积极调整,来年更可期待,维持“强推”评级。维持25-27年盈利预测3.5/4.5/5.2亿元,对应PE 20/16/13倍。维持目标价32.5元(对应26E PE约22X)。

风险提示

终端需求疲软、BFs业绩不及预期、原料成本上涨、食品安全风险。

主要财务指标(2024A-2027E)

成长能力:营业收入增长率17.6%/8.9%/11.0%/9.2%,归母净利润增长率15.7%/8.3%/28.1%/16.1%。获利能力:毛利率31.5%/32.1%/32.5%/32.8%,净利率6.7%/6.8%/8.7%/9.7%,ROE 13.0%/12.7%/14.8%/15.6%。偿债能力:资产负债率51.9%/49.2%/47.5%/45.8%。营运能力:总资产周转率0.8/0.8/0.8/0.9。每股指标:每股收益1.06/1.15/1.47/1.70元,每股净资产8.15/9.03/9.93/10.90元。估值:P/E 22/20/16/13倍,P/B 3/3/2/2倍。

附录:财务预测表

包含资产负债表、利润表、现金流量表及主要财务比率预测(2024A-2027E)。关键预测:营业总收入由4211百万元增至5563百万元,归母净利润由325百万元增至524百万元,经营现金流持续改善(567→797百万元),资本支出维持扩张(369→238百万元)。

总结

仙乐健康2025年三季度业绩呈现“收入提速、盈利平稳”特征,单Q3营收增长18%显著加快,主要驱动力来自中国区新消费客户订单释放、欧洲区新客户开拓超预期以及美洲出口受关税扰动加速履单。产品结构优化推动毛利率提升至30.76%,但费用投入增加及投资损失、税项等非经常性扰动拖累净利率小幅下滑。公司经营韧性突出:中国区改革成效持续显现,欧洲区增长超预期,数字化与效率提升助力中国工厂净利率稳步向好;美洲BFs个护业务优化及剥离预期为盈利改善提供额外弹性。华创证券维持2025-2027年盈利预测与“强推”评级,目标价32.5元,认为公司作为营养健康品CDMO龙头将受益于全球健康消费渗透率提升,短期调整不改中长期成长逻辑。风险提示需关注终端需求疲软、BFs业绩不及预期、原料成本上涨及食品安全风险。

微信扫一扫-立即使用

微信扫一扫-立即使用