中心思想

莱古比星III期数据亮眼,平台机制获临床验证

本报告核心观点为昂利康紧密合作伙伴亲合力的莱古比星在ESMO 2025 LBA上公布的III期头对头临床试验数据展现出显著疗效与低毒性的双重优势,无进展生存期(mPFS)达10.4个月,较对照组多柔比星(4.9个月)延长超一倍(HR=0.5),且心脏毒性发生率下降超20倍。该结果强有力地验证了肿瘤微环境特异激活(TMEA)平台的技术可行性。

合作管线价值凸显,公司业绩有望改善

报告认为,莱古比星的成功验证了TMEA平台的成药潜力,为公司与亲合力合作的同平台药物ALK-N001(QHL-1618)的临床推进提供了坚实支撑,有望成为公司新的增长引擎。尽管存量制剂受集采影响短期承压,但随着新药合作管线价值逐步兑现,预计2025-2027年归母净利润将迎来高速增长,维持“强推”评级。

主要内容

事项:莱古比星入选ESMO LBA,获得国际学术界认可

公司紧密合作伙伴亲合力的首款创新化疗药物莱古比星(针对晚期软组织肉瘤)的III期临床研究结果入选2025年欧洲肿瘤内科学会(ESMO)最新突破性摘要(LBA),并进行了口头汇报,标志着该药物临床价值的国际认可。

评论:疗效与安全性双优,TMEA平台逻辑获临床级验证

疗效优异:PFS显著改善,OS延长趋势明确

临床数据来自一项纳入306例晚期软组织肉瘤患者的随机、双盲、II/III期头对头研究。结果显示,莱古比星组的中位无进展生存期(mPFS)为10.4个月,显著优于多柔比星组的4.9个月(HR=0.5,风险降低50%)。亚组分析显示,在未接受过蒽环类治疗的患者中mPFS达10.3个月(HR=0.49),在复发或转移性患者中mPFS达10.6个月(HR=0.43),疗效优势在不同人群保持一致。总生存期(OS)数据虽未完全成熟,但OS的第25百分位数(P25)显著延长至23.6个月,较对照组的13.8个月延长超70%,展现出潜在的生存获益趋势。

安全性大幅改善:毒性显著降低,耐受性提升

莱古比星组的三级及以上心脏毒性发生率仅为1.9%,而多柔比星组高达39.7%,下降幅度超过20倍。其他常见不良事件同样显著减少:血液学毒性发生率30.6%对92.5%,胃肠道毒性0%对3.4%,脱发发生率13.8%对74.0%。数据表明莱古比星通过其肿瘤微环境特异激活机制,显著降低了传统化疗药物的系统性毒性,改善了患者的耐受性和依从性。

平台机制持续获验证,合作管线价值凸显

莱古比星的成功进一步验证了亲合力自主研发的TMEA平台——利用肿瘤微环境中高表达的酶,在肿瘤局部特异激活药物,从而降低全身毒性并提高药效。基于这一平台的合作管线ALK-N001(QHL-1618)已于2024年2月达成授权协议,并于2025年4月获得药物临床试验批准,目前处于临床I期阶段。莱古比星在ESMO的优异展现增加了ALK-N001的临床推进确定性,其临床价值值得期待。

投资建议:业绩有望恢复,维持“强推”评级

考虑到存量制剂受国采影响及新品放量节奏,华创证券调整2025-2027年归母净利润预测为1.31/2.10/2.82亿元(前值1.48/2.25亿元),对应EPS为0.65/1.04/1.40元,PE为60/37/28倍。参考可比公司估值,给予2026年50倍PE,对应目标价52.05元,维持“强推”评级。

风险提示

报告提示了集采中标不达预期、制剂获批进度延后、原料药价格波动等潜在风险。

财务指标摘要

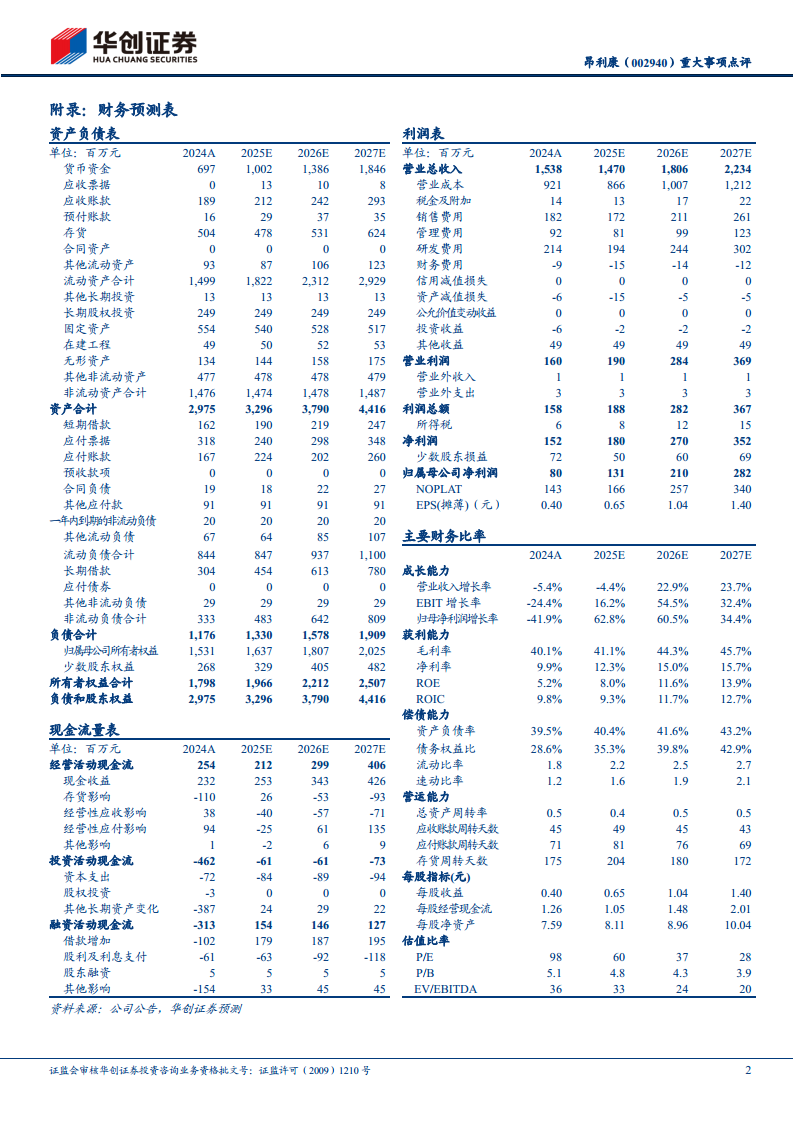

报告附录提供了2024年及2025-2027年预测的财务数据:预计2025年营业总收入14.70亿元(同比-4.4%),归母净利润1.31亿元(同比+62.8%);至2027年营收达22.34亿元,归母净利润2.82亿元,毛利率逐步提升至45.7%,ROE从5.2%提升至13.9%。

总结

莱古比星数据成为核心催化剂,平台价值得到临床级确认

本报告围绕昂利康合作药物莱古比星入选ESMO LBA这一重大事件,从疗效和安全性两个方面详细分析了其III期临床数据。莱古比星相比对照组多柔比星在mPFS上实现翻倍改善(10.4月 vs 4.9月),同时将心脏毒性发生率从39.7%降至1.9%,实现了疗效和安全性的双重突破,有力验证了TMEA平台的技术可行性。

合作管线推进与业绩修复并进,长期成长逻辑清晰

基于平台验证的增强,公司合作管线ALK-N001的临床推进确定性进一步提升,有望成为第二增长曲线。同时,公司存量业务经过集采阵痛后,预计2025年开始恢复增长(归母净利润同比增长62.8%),至2027年净利润复合增速超30%。华创证券给予2026年50倍PE,目标价52.05元,较当前价38.92元有约34%上涨空间,维持“强推”评级。投资者需关注集采政策及新药研发进展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用