中心思想

短期承压,运营稳健

金域医学2025年上半年营业收入29.97亿元(同比下降22.78%),归母净利润亏损0.85亿元,主要受经济周期、行业政策、客户结构优化及信用减值损失扩大等短期因素影响。尽管如此,公司整体运营保持稳健,三级医院收入占比提升至51.18%,新兴业务(惠民3000、感染性疾病Meta系列、阿尔茨海默早筛)实现高速增长,数智化转型成果显著,长期发展基础持续夯实。

结构优化与数智化驱动未来增长

虽然短期业绩承压,但公司主动优化客户结构(聚焦三级医院和优质业务),同时加快数智化转型(智能体应用55个、数据积累超30亿例),并携手华为等生态伙伴推出多层级解决方案,为未来运营效率提升和盈利改善奠定基础。投资评级“推荐”,目标价39元。

主要内容

经营现状与短期业绩分析

- 事项:2025年中报核心数据:25H1营收29.97亿元(-22.78%),归母净利润-0.85亿元;25Q2营收15.30亿元(-24.97%),归母净利润-0.57亿元。

- 评论:短期因素扰动,业绩阶段性承压:经济周期与行业宏观政策影响业务发展;主动优化客户结构,导致收入不及预期且固定成本摊薄效应下降;应收账款回款周期延长,信用减值损失2.72亿元,压制利润。

- 评论:整体运营稳健,三级医院占比持续提升:三级医院收入占比51.18%(同比+5.43个百分点);紧密型县域医共体建设新增20家,辐射310家医疗机构;合作共建实验室新增53家(精准医学中心10家);惠民产品体系高增长:实体肿瘤“惠民3000”系列营收+85.00%,感染性疾病Meta系列+49.99%,阿尔茨海默病早筛系列+68.43%。

- 评论:数智化转型成效显著:第六年转型,累计落地智能体应用55个,总调用量600万次;携手华为、腾讯、电信推出“一体机+云算力+API”方案;积累超30亿例医检数据;建成AI算力混合云平台;通过ISO/IEC 27001/27701双认证,“金域云检”接入公安部国家网络身份认证平台。

未来展望与风险提示

- 投资建议:综合考虑中报业绩及客户结构优化,预测2025-2027年归母净利润分别为0.7、5.8、7.2亿元(原预测为1.0、6.8、7.9亿元),对应PE为190、24、19倍。DCF模型估值180亿元,目标价约39元,维持“推荐”评级。

- 风险提示:未盈利实验室扭亏时间延后;常规业务经营情况不及预期。

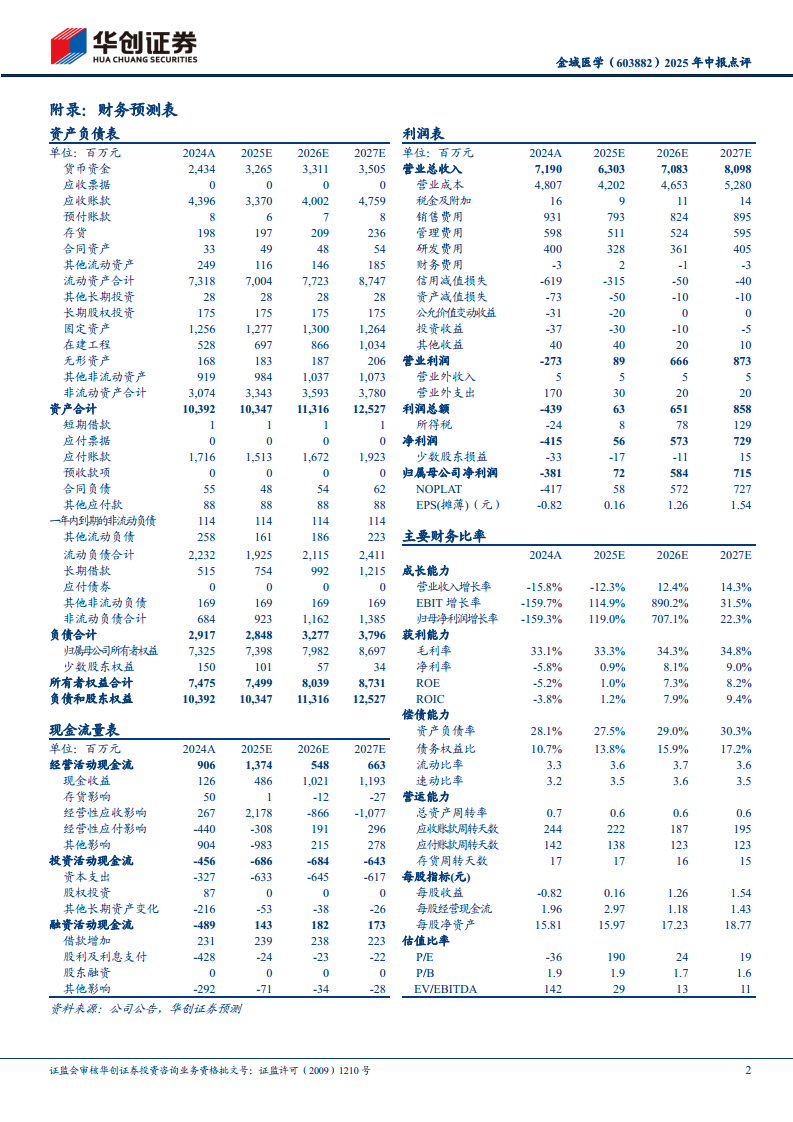

- 主要财务指标与附录:报告提供2014A-2027E财务预测表(资产负债表、利润表、现金流量表),反映营收增速、利润修复、资产周转及估值变化,未来三年ROE预计从1.0%升至8.2%,经营现金流逐步改善。

总结

核心结论与投资评级

金域医学2025年上半年业绩受短期因素扰动出现亏损,但公司主动调整客户结构、强化三级医院合作、培育高增长惠民产品线,同时数智化转型持续推进,整体运营质量并未恶化。基于DCF估值,给予目标价39元,维持“推荐”评级,体现对其中长期发展前景的认可。

关键风险提示

需密切关注应收账款回收进度、信用减值损失规模、未盈利实验室扭亏节奏,以及常规业务能否在客户结构优化后企稳回升。数智化转型的效率释放和新兴业务持续高增长是利润修复的核心变量。

微信扫一扫-立即使用

微信扫一扫-立即使用