中心思想

2025H1业绩稳健增长,毛利率韧性彰显技术壁垒

巨子生物2025年上半年实现收入31.1亿元(同比+22.5%),归母净利润11.8亿元(同比+20%),整体符合市场预期。公司凭借核心生物活性物自主研发生产、规模效应及品牌溢价能力,毛利率维持81.7%的高位,较同期仅微降0.7个百分点,展现出在激烈行业竞争下的盈利韧性。合成生物学技术壁垒与可复美、可丽金等品牌心智的持续强化,构成公司核心护城河。

短期达人直播修复企稳,长期新品与全球化蓄力增长

短期来看,达人直播渠道恢复带动数据企稳,支撑业绩环比改善;中长期维度,公司持续推进产能扩张(新工厂建设、厦门自贸片区总部布局)、全球化出海(港澳及东南亚渠道突破)以及多款功效护肤品与医疗器械新品的研发储备,预计25-27年归母净利润复合增速约21%,增长动能充足。基于27倍25年PE,给予目标价69.04港元,维持“推荐”评级。

主要内容

业绩概览:收入与利润双增,费用结构优化

2025年上半年收入31.1亿元(同比+22.5%),归母净利11.8亿元(同比+20%),毛利率81.7%(-0.7pp),净利率38.0%(-0.6pp)。销售费用率34.0%(-1.1pp),管理费用率2.7%(+0.1pp),研发费用率1.3%(-0.6pp),整体费用控制良好,盈利质量稳定。

收入拆分:可复美主导增长,化妆品品类占比提升

按品牌划分,可复美收入25.4亿元(+23%),占比约82%;可丽金收入5.03亿元(+27%),占比约16%。按品类划分,化妆品收入24.1亿元(+24%),占比约77%;敷料收入6.9亿元(+17%),占比约22%。化妆品品类增速领先,结构持续优化。

评论:毛利率韧性、产能全球化、团队稳定、供应链优化四大看点

毛利率韧性源于成本优势与品牌溢价

核心生物活性物自主研发生产,保障成本可控;生产规模扩大与工艺优化降低单位成本;品牌力增强支撑产品溢价能力,共同使毛利率维持高位。

产能扩张与全球化布局并行

持续新增重组胶原、化妆品及医疗器械产线,推进新工厂建设;在厦门自贸片区设立东南区域总部,布局业务结算、生产及跨境贸易;以港澳及东南亚为出海先行阵地,完成香港万宁、马来西亚屈臣氏等渠道入驻,实现阶段性突破。

核心团队稳定,新品研发迭代推进

核心研发与管理团队保持稳定;聚焦功效性护肤品与医疗器械领域,多款新品处于研发或注册阶段,预计2026年上半年推出,有望丰富产品矩阵。

供应链管理能力持续优化

与上游优质原料供应商建立长期战略合作,保障稳定供应与成本可控;通过数字化手段对生产、仓储、物流进行精细化管理,提升协同效率。

投资建议与风险提示

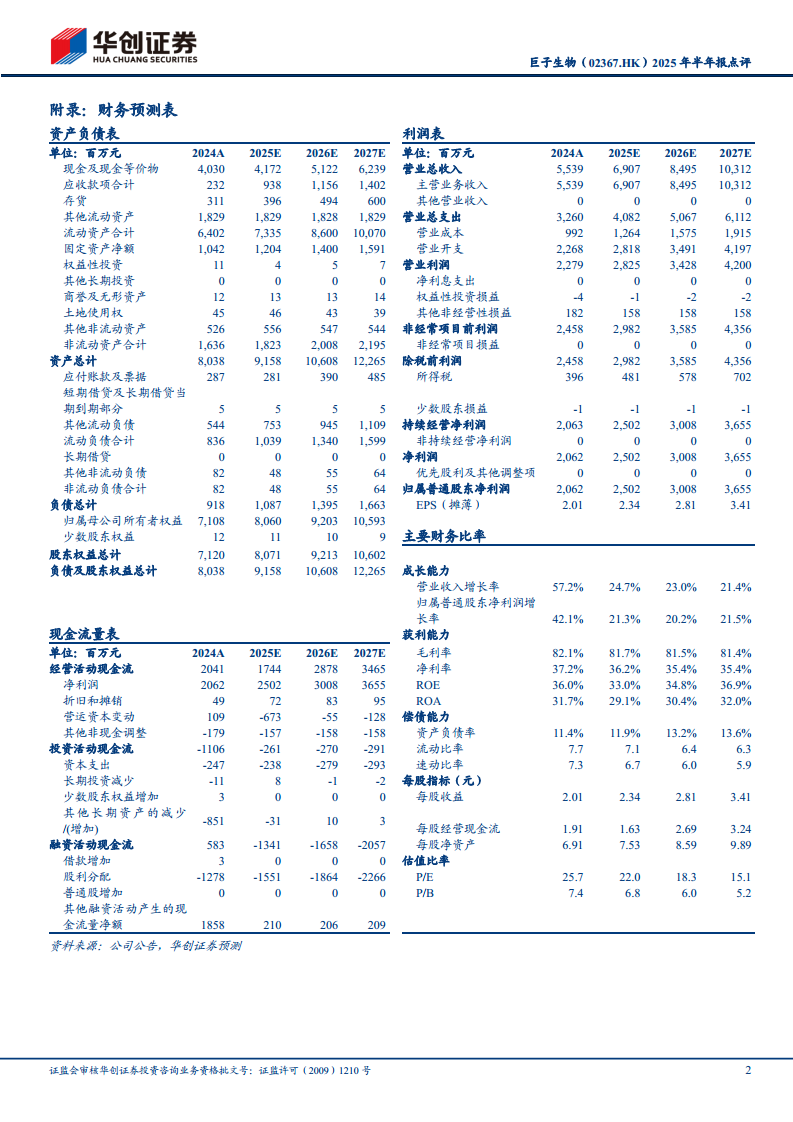

预计25-27年归母净利润分别为25.02、30.08、36.55亿元,同比增速21.3%/20.2%/21.5%,对应PE 22.0/18.3/15.1倍。参考复合增速及可比公司估值,给予25年27倍PE,目标价69.04港元,维持“推荐”评级。风险关注市场竞争加剧、新品市场接受度不及预期等。

总结

巨子生物2025年半年报验证了公司在合成生物学美妆医疗领域的领先地位:业绩符合预期,毛利率韧性突出,可复美及可丽金品牌持续驱动收入增长。公司通过产能扩张、全球化布局、新品研发及供应链优化,为中长期增长奠定基础。财务预测显示未来三年归母净利润复合增速约21%,当前估值具备吸引力,维持“推荐”评级,目标价69.04港元。

微信扫一扫-立即使用

微信扫一扫-立即使用