盈康生命(300143)

投资要点

事件: 2021 年 8 月 9 日,公司公告, 为使战略更加聚焦、 资产更加优质, 1)公司拟将其持有的杭州怡康中医肿瘤医院 100%股权及其对杭州怡康享有的债权出售予控股股东盈康医投; 2) 全资子公司星玛康医疗拟将其持有的长春盈康 100%股权、公司拟将其对长春盈康享有的债权出售予控股股东盈康医投。 由盈康医投负责杭州怡康、 长春盈康医院后续的经营和孵化,同时盈康医投承诺将积极解决和避免同业竞争问题。

剥离亏损医院资产, 公司聚焦战略“一流医疗资源可及、中国肿瘤治疗康复产业生态平台”。 公司为落地“在中国推进一流医疗资源可及,创中国肿瘤治疗康复产业生态平台”的战略,积极推进符合战略定位的医疗资源整合, 同时对公司体内不符合战略定位的资产予以剥离。鉴于下属子公司杭州怡康中医肿瘤医院、长春盈康现有床位数和资源无法承接公司“1+N”的物联网区域旗舰医疗中心战略,尚需要长期的资金投入和能力建设,与公司现阶段快速建设“1-3-6”生态网络的目标不契合。公司拟将杭州怡康 100%股权、长春盈康 100%股权及相关债权出售予控股股东盈康医投,由盈康医投负责 2 家医院后续的经营和孵化。 同时盈康医投将通过将 2 家医院委托给友谊医院进行管理和运营的方式解决及避免同业竞争,维护上市公司及股东利益。

医院资产实行体外孵化赋能, 公司财务结构同时改善。 本次交易完成后,盈康医投将借助其财务能力和资源优势,继续投资建设杭州怡康、长春盈康医院,待 2 家医院具备稳定的盈利能力后,公司享有优先权可以择机收购。 2020 年, 杭州怡康净亏损 1429 万元、 长春盈康净亏损 2165 万元, 本次资产剥离将减少上市公司医院业务的亏损。同时公司预计本次股权转让将增加税前利润共计 6286 万元,将有利于公司降低资产负债率,提升资产流动性,改善公司财务结构。

实控人海尔集团助推公司向医疗健康领域转型,有望陆续注入医疗产业资源。 为助推盈康生命向医疗健康领域转型和发展, 实控人海尔集团及盈康医投围绕盈康生命的产业布局先期投资, 在上市公司体外孵化相关或相似性资产。 根据 2019 年 1 月海尔集团的同业竞争承诺:公司会 2019年 3 月公司控股股东、实际控制人发生变更后的未来 60 个月内( 2024年 3 月 7 日前), 把相关资产注入盈康生命或转给无关联第三方,以解决同业竞争问题, 同时完善上市公司的医疗服务业务布局并增厚业绩。

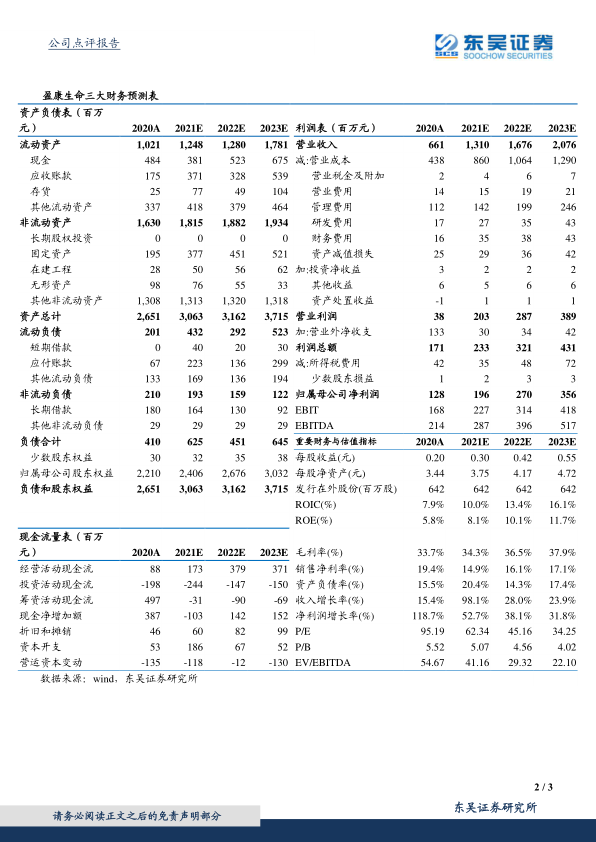

盈利预测与投资评级: 暂不考虑未来并购因素和出售资产的投资收益、不包含托管医院的收益, 考虑苏州广慈并表影响, 经过各项调节后,我们将公司2021-2023年归母净利润2.5/3.3/4.4亿元,调整至1.96/2.70/3.56亿元,对应市值的 PE 分别为 62X/45X/34X。维持“买入”评级。

风险提示: 医院经营和盈利或不及预期;伽玛刀订单或不及预期;商誉减值风险;海尔集团医院资产注入进度或不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用