迈瑞医疗(300760)

核心观点

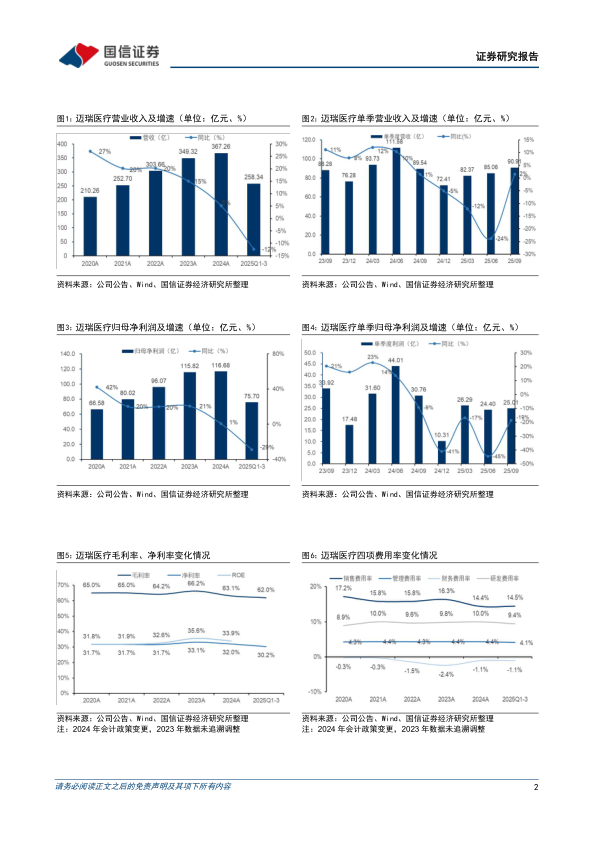

第二季度营收同比增速转正,利润表现仍然承压。2025年前三季度公司实现营收258.34亿元(-12.4%),归母净利润75.70亿元(-28.8%);其中单三季度实现营收90.91亿元(+1.5%),环比增长6.9%,归母净利润25.01亿元(-18.7%),环比增长2.5%。经公司初步测算,2025年第四季度营业收入同比增长相较第三季度将有所提速。公司审议通过2025年第三次中期分红方案,拟合计派发现金股利16.37亿,今年累计分红率达65%。

国际收入占比超过一半,生命信息与支持产线恢复增长。分产品看,25Q3生命信息与支持产线实现收入29.52亿元(+2.60%),其中微创外科增长超过25%;医学影像产线收入16.89亿元,同比基本持平,超高端超声前三季度收入实现翻倍增长;体外诊断产线收入36.34亿元(-2.81%),其中国际IVD同比双位数增长,化学发光、生化、凝血等重点业务市占有仍稳步提升,前三季度全实验室自动化流水线国内装机180套,装机量已接近去年全年水平。分区域看,25Q3国内设备类业务均开始复苏,营收同比降幅明显收窄;国际收入同比增长12%,其中欧洲市场表现亮眼,同比增长超过20%,独联体及中东非地区也实现了双位数增长,前三季度国际业务收入比重已超过50%,公司将继续深入建设全球化供应链和本地化生产。

净利率下滑,经营性现金流保持健康。2025年前三季度公司毛利率为62.0%(-2.9pp),主要是因为国内市场的价格压力。销售费用率14.5%(+2.0pp),主要是公司在持续加大对国际业务的投入力度;管理费用率4.1%(+0.3pp)研发费用率9.4%(+0.6pp),财务费用率-1.1%(-0.5pp),销售净利率30.3%(-6.1pp)。2025年前三季度公司经营性现金流净额为72.7亿(-34.3%),与归母净利润的比值为96%,保持健康水平。

投资建议:考虑国内业务仍处于市场环境和医疗政策影响下的调整期,下调盈利预测,预计2025-27年归母净利润为98.79/111.53/131.29亿(原为110.93/126.16/145.01亿),同比增速-15.3%/12.9%/17.7%,当前股价对应PE为25.3/22.4/19.0x。公司作为国产医疗器械龙头,研发实力强劲,“设备+IT+AI”的数智化布局有望重新定义中国医疗器械的全球坐标,维持“优于大市”评级。

风险提示:集采政策风险,汇率波动风险,医疗设备招采进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用