春立医疗(688236)

事件:2025年10月31日,公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入7.56亿元,同比增长48.75%;归母净利润1.92亿元,同比增长213.21%,系公司走出集采影响、盈利能力凸显;扣非归母净利润1.81亿元,同比增长311.07%。其中,公司第三季度实现营业收入2.68亿元,同比增长109.51%;归母净利润0.77亿元,同比增长531.12%;扣非归母净利润0.75亿元,同比增长439.40%。

集采影响出清,盈利能力凸显

在人工关节国采中,公司关节产品全线中标;在人工晶体类及运动医学类耗材集采中,运动医学产品全线中标。从2025年第二季度开始,公司受集采的影响出清,第三季度收入环比持续提升。毛利率端维持稳定,同时,公司通过精细化运营管理、优化资源配置等举措,进一步释放利润增长空间,为整体经营业绩注入强劲动力。

海外准入持续推进,全球竞争力彰显

截至2025年6月30日,公司取得了多个国家的产品注册证。公司髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核。同时,公司“膝关节假体系统”获得美国FDA510(K)批准。注册证书不仅作为该等产品性能达标及产品安全合格的证明,亦表明公司的技术优势已达国际领先水平。取得该等注册证书,是公司国际销售额持续提升的保证,是公司具有强劲国际市场竞争力的体现。

毛利率趋稳,费用率大幅改善

2025年前三季度,公司的综合毛利率同比下降2.03pct至67.27%。销售费用率、管理费用率、研发费用率、财务费用率分别为19.34%、5.11%、11.44%、-1.29%,同比变动幅度分别为-12.82pct、-1.06pct、-8.17pct、+0.10pct。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为67.61%、18.60%、3.80%、13.27%、-1.11%、28.70%,分别变动+4.91pct、-21.96pct、-4.04pct、-11.71pct、-2.61pct、+42.65pct。

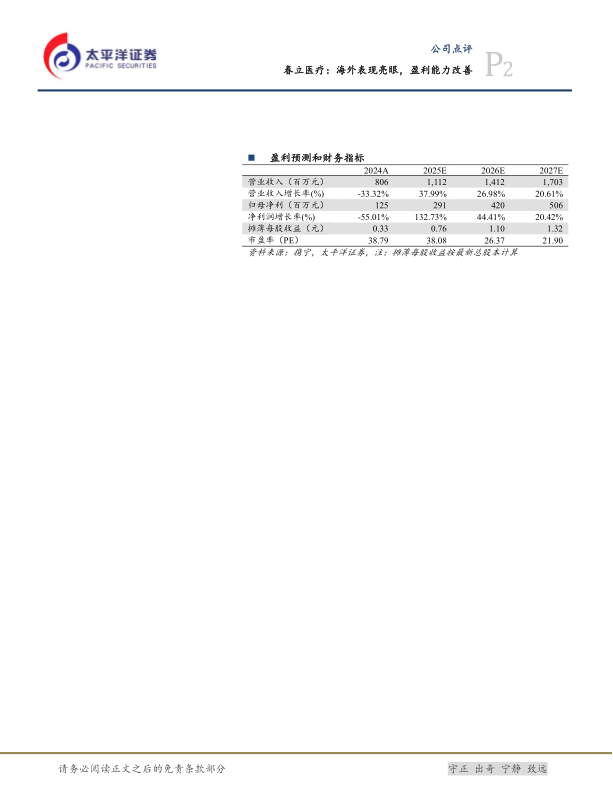

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为11.12/14.12/17.03亿元,同比增速为37.99%/26.98%/20.61%;归母净利润分别为2.91/4.20/5.06亿元,同比增速为132.73%/44.41%/20.42%;EPS分别为0.76/1.10/1.32元,当前股价对应2025-2027年PE为38/26/22倍。首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧的风险,全球贸易波动的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用