老百姓(603883)

投资要点

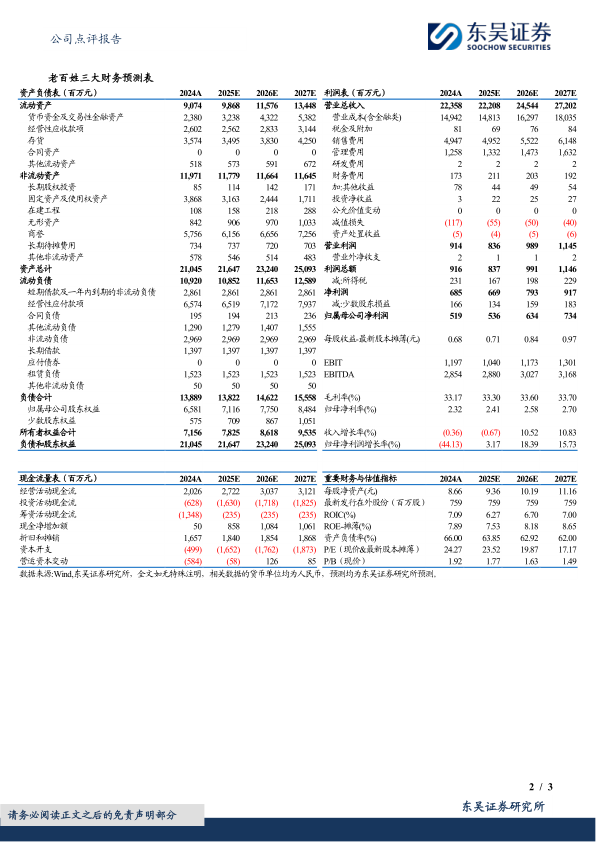

事件:公司发布2025年三季报,前三季度实现收入160.70亿元(-1.00%,同比,下同);归母净利润5.29亿元(-16.11%);扣非归母净利润4.94亿元(-18.55%)。单三季度实现收入52.96亿元(+0.07%);归母净利润1.31亿元(+2.62%);扣非归母净利润1.13亿元(-9.53%)。

零售销售趋稳,盈利质量改善。分行业看,公司前三季度零售业务实现收入131.44亿元(-1.27%),毛利率36.71%(-1.32pp),单Q3医药零售收入同比增长0.88%;加盟、联盟及分销业务27.76亿元(-0.77%),毛利率12.61%(-0.50pp)。分产品看,公司中西成药实现营收129.83亿元(+0.09%),毛利率30.16%(-1.77pp);中药营收11.25亿元(-6.60%),毛利率47.51%(+2.43pp);非药营收19.63亿元(-4.56%),毛利率39.64%(+0.11pp)。此外,2025前三季度公司整体毛利率下降1.33个百分点,主要为销售结构变化导致。具体为:DTP政策县域下沉和新品审批加速,导致DTP销售占比增加,以及线上零售收入增长导致线上收入占比增加。剔除DTP和线上部分,线下零售毛利率同比增长0.6个百分点。

门店布局深耕下沉市场,线上高速增长。一方面,公司持续优化全国网络布局,截至2025Q3,公司门店总数达15,492家(直营9741家,加盟5751家),其中优势省份门店占比90.5%,地级市及以下门店占比78%,新增门店中下沉市场占比88%;加盟业务快速发展,老店加盟占比74.2%(+38.9pp)。另一方面,公司线上业务表现亮眼,线上渠道销售额(含加盟)约22.3亿元(+28.0%),O2O与B2C销售额排名分列市场第四、第三。公司自研企业级智能体中台“老百姓小丸子AI”应用于医保政策、门店运维等核心场景,有效提升运营效率。

强化供应链管控,深化服务壁垒。公司通过深化供应链改革实现显著提效。2025年前三季度,公司系统采购占比提升至75.2%(+3.9pp);存货周转天数降至90天(同比减少8天);,公司自有品牌销售占比达22.8%(+0.9%)。在专业服务领域,公司持续筑牢竞争壁垒。公司共有直营医保资质门店9038家,医保资质门店占比92.78%,统筹资质门店达4602家;慢病管理累计建档2161万人,服务自测1.3亿人次;门诊慢病定点门店1733家,进一步强化专业药事服务能力与用户粘性。

盈利预测与投资评级:考虑公司自建门店拓展速度放缓,我们将公司2025-2027年归母净利润由7.54/8.68/10.03亿元调整至5.36/6.34/7.34亿元,对应当前市值的PE为24/20/17X。公司加盟业务持续扩张,且降本增效成果显著,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用