迈瑞医疗(300760)

事件:2025年10月30日,公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入258.34亿元,同比下降12.38%;归母净利润75.70亿元,同比下降28.83%;扣非归母净利润74.63亿元,同比下降28.50%。其中,公司第三季度实现营业收入90.91亿元,同比增长1.53%;归母净利润25.01亿元,同比下降18.69%;扣非归母净利润25.13亿元,同比下降17.78%。

国际市场稳步增长,国内业务迎来拐点

国际市场方面,局部仍然面临着宏观环境变化和地缘政治冲突带来的挑战,但得益于海外高端客户群的持续突破、本地化平台能力建设的逐步完善以及全球各主要地区收入的均衡分布,第三季度公司国际业务同比增长12%,相较上半年增长有所提速,其中欧洲市场表现亮眼,同比增长超过20%,独联体及中东非地区也实现了双位数增长。前三季度国际业务占公司收入的比重已经超过了一半,其中体外诊断比重达28%,国际动物医疗、微创外科等高潜力业务比重达11%。未来发展中国家将维持快速增长的趋势,并且伴随收入结构中高端客户占比持续提升,国际业务的盈利水平有望稳步提升。

国内市场方面,得益于上半年医疗设备招标活动的恢复,从第三季度开始国内设备类业务均开始复苏,营收同比降幅明显收窄。更重要的是,公司在众多优势产品领域保持了领先的市场地位与高赢单水平。结合公司打造的“设备+IT+AI”生态系统优势,将为未来的智慧医院建设与医疗卫生系统的数智化创新贡献独一无二的价值。

生命信息与支持、医学影像业务逐步恢复,体外诊断暂时承压体外诊断产线第三季度实现收入36.34亿元,同比下降2.81%,其中国际体外诊断产线同比实现了双位数增长,前三季度国际收入占该产线的比重已达37%。生命信息与支持产线第三季度实现收入29.52亿元,同比增长2.60%,其中微创外科业务增长超过25%,国际生命信息与支持产线实现了双位数增长,前三季度国际收入占该产线的比重进一步提升至70%。医学影像产线第三季度实现收入16.89亿元,同比基本持平,其中国际医学影像产线实现了高个位数增长,前三季度国际收入占该产线的比重达61%,重点产品超高端超声前三季度收入实现了翻倍增长。

毛利率承压,销售费用率受海外投入加大影响

2025年前三季度,公司的综合毛利率同比下降2.92pct至61.95%,主要受国内市场的价格压力影响。销售费用率、管理费用率、研发费用率、财务费用率分别为14.46%、4.05%、9.43%、-1.13%,同比变动幅度分别为+2.03pct、+0.25pct、+0.64pct、-0.51pct,销售费用率的变动主要系公司海外投入加大。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为62.48%、14.42%、4.01%、9.11%、0.47%、27.51%,分别变动+0.79pct、+6.27pct、+0.70pct、-0.01pct、-0.76pct、-6.85pct。

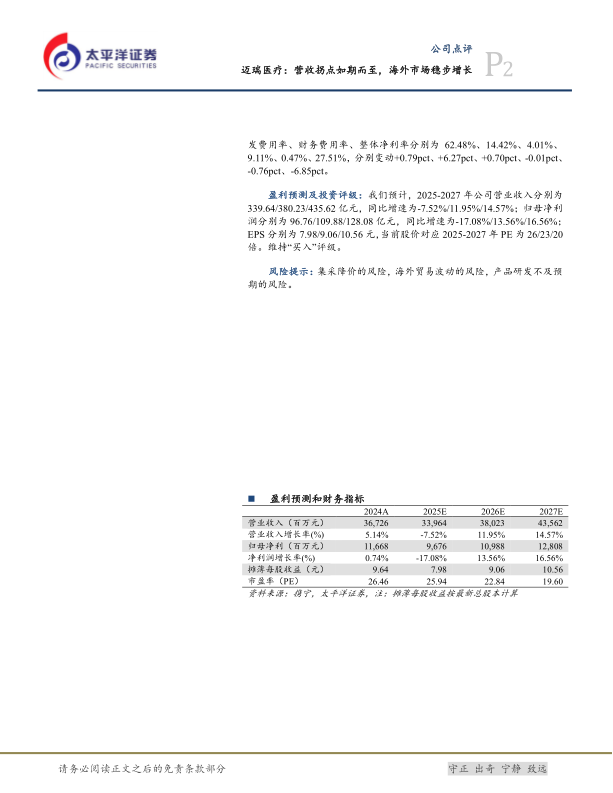

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为339.64/380.23/435.62亿元,同比增速为-7.52%/11.95%/14.57%;归母净利润分别为96.76/109.88/128.08亿元,同比增速为-17.08%/13.56%/16.56%;EPS分别为7.98/9.06/10.56元,当前股价对应2025-2027年PE为26/23/20倍。维持“买入”评级。

风险提示:集采降价的风险,海外贸易波动的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用