中心思想

农化行业景气分化,结构性机会凸显

本报告的核心观点指出,2025年10月农化行业呈现显著的结构性分化行情。在钾肥领域,基于全球资源寡头垄断、供给端持续扰动(俄乌冲突、白俄减产、美加关税潜在冲突)以及国内库存低位(港口库存同比减少33.08%),供需格局维持紧平衡,价格持续高位运行(10月均价3228元/吨,同比涨28.3%),看好其长期资源稀缺价值。在磷化工领域,磷矿石因品位下降、开采成本提升与新增产能投放缓慢,供需偏紧格局延续,30%品位磷矿石价格超3年维持在900元/吨以上的高价区间;同时,受益于“金九银十”新能源旺季,磷酸铁锂价格环比上涨7%,带动产业链景气度向好。在农药领域,随着全球去库存周期结束,行业“去产能”矛盾凸显,但“正风治卷”政策推动行业自律,叠加11-12月北半球除草剂出口旺季来临,草甘膦/草铵膦价格底部反弹,看好四季度量价齐升。

新能源与出口旺季驱动,结构性需求回暖明显

报告强调,除传统农业刚需外,新能源产业链的需求增长成为磷化工行业新的核心驱动力。2025年10月,锂电全产业链排产环比增长3%-9%,同比增长21%-50%,带动六氟磷酸锂(环比涨76.67%)、磷酸铁锂(产量39万吨,同比增15万吨)等含磷新能源材料价格显著上涨。同时,农药出口数据持续改善,2025年1-9月除草剂出口至北美洲数量同比增长19.56%,随着传统旺季到来,出口量有望进一步提升,从而对国内草甘膦/草铵膦价格形成有效支撑。

主要内容

钾肥:供需紧平衡,全球价格维持高位

供需格局分析

报告基于对全球钾肥产业链的深入分析,指出钾肥具有极强的资源属性,全球钾盐资源集中于加拿大、白俄罗斯和俄罗斯三国,合计探明储量占全球69.4%,且由前八大生产企业垄断86%的产能。我国作为全球最大钾肥消费国,进口依存度超过60%,2024年进口量达1263.3万吨(同比增9.1%)创历史新高。

库存与价格数据支撑

截至2025年10月底,国内氯化钾港口库存222.09万吨,较去年同期减少33.08%,显著低于市场预期安全库存(400万吨以上)。10月市场均价3228元/吨,同比涨幅28.3%。国际市场方面,中俄边境钾肥11月合同价格与10月持平,为355美元/吨,显示国际价格维持高位。

供给端扰动因素

报告详细梳理了供给端的关键扰动事件:俄乌冲突及制裁导致两俄运输成本大幅提升;白俄罗斯因设备维护预计减产90万-100万吨;美国与加拿大潜在的关税冲突对全球最大钾肥贸易流构成威胁。这些因素共同支撑了全球钾肥价格底部的抬升。

磷化工:磷矿石景气高位,新能源需求回暖

磷矿石供需偏紧格局持续

报告指出,近三年30%品位磷矿石市场价格持续在900元/吨以上运行。供给端面临品位下降、开采成本提升及新增产能周期长的困境;需求端虽磷肥传统需求平稳,但以磷酸铁锂为代表的新能源材料需求快速增长,导致供需格局偏紧。截至10月底,湖北和云南市场30%品位磷矿石价格分别维持在1040元/吨和970元/吨的年内高位。

新能源材料产业链景气回升

报告通过详实数据印证了新能源需求的回暖趋势:2025年10月磷酸铁锂产量达39万吨,环比增加4万吨;市场价格约3.7万元/吨,环比上涨7%。受下游开工率提升带动,六氟磷酸锂价格环比大幅上涨76.67%,磷酸铁产量同比增长53%。行业迎来“金九银十”旺季,全产业链排产数据表现亮眼。

投资逻辑与标的

基于磷矿石长期价格中枢维持高位的判断,报告重点推荐磷矿储量丰富的全产业链龙头企业云天化、兴发集团,并建议关注磷矿石自给率提升的湖北宜化、云图控股。同时,指出在磷酸铁锂产能扩张的背景下,含磷新能源材料需求仍有较大提升空间。

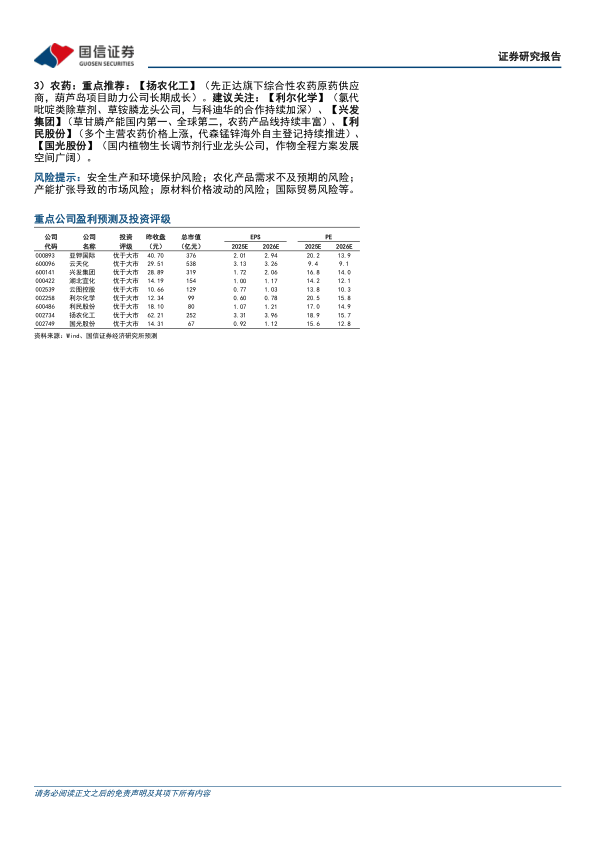

农药:“正风治卷”开启,看好四季度出口旺季

行业反内卷政策及影响

报告指出,农药行业“正风治卷”三年行动正式开启,目标到2027年底有效遏制行业内卷式竞争,重点任务包括打击非法生产、抵制低价倾销及完善标准体系。该政策有望加速落后产能出清,改善行业竞争格局,推动农药行业景气度触底反弹。

供需格局变化与数据支撑

报告强调全球农药行业已由“去库存”阶段进入“去产能”阶段。渠道库存回归常态,安道麦期末库存/销量比值降至0.21(2016年以来最低)。2025年1-9月,中国“其他非卤化有机磷衍生物”出口至北美洲数量同比增长19.56%。行业资本开支明显放缓,SW农药行业季度资本开支已连续6个季度同比负增长。

草甘膦/草铵膦价格走势与旺季展望

报告详细分析了草甘膦和草铵膦的市场动态:草甘膦价格从4月初持续上涨,11月4日参考价2.73万元/吨,涨幅17.67%;草铵膦价格从7月下旬的历史低点4.37万元/吨反弹至4.45万元/吨。10月草甘膦行业开工率81.26%,草铵膦开工率高达92.42%,工厂库存降至2年内低位。结合北半球出口旺季(11月至次年1月),看好四季度量价齐升。

投资建议与风险提示

报告最后对三大子行业给出了明确的投资建议:钾肥重点推荐亚钾国际(预计2025-2026年氯化钾产量达280万、400万吨);磷化工重点推荐云天化、兴发集团;农药重点推荐扬农化工、建议关注利尔化学、兴发集团等。同时,报告提示了安全生产、需求不及预期、产能扩张、原材料价格波动及国际贸易五大核心风险,并对重点公司给出了盈利预测和估值。

总结

本报告对2025年10月农化行业进行了全面的月度复盘分析,核心结论可概括为以下三点:

钾肥行业景气度高位运行,全球供需紧平衡格局短期难改。 基于全球资源寡头垄断、地缘政治风险带来的供给扰动(白俄减产、两俄成本提升、美加关税潜在冲突)以及国内需求旺季来临,港口库存处于历史低位(同比降33.08%),看好钾肥价格维持高位坚挺。重点推荐资源禀赋优异、产能快速扩张的亚钾国际。

磷化工行业呈现结构性分化,磷矿石资源价值凸显,新能源产业链景气回暖。 磷矿石供给端受品位下降和产能瓶颈制约,需求端受益于新能源(磷酸铁锂)和传统农业双重拉动,价格中枢有望长期维持高位。同时,磷酸铁锂及六氟磷酸锂价格在新能源“金九银十”旺季驱动下显著上涨,带动含磷新能源材料需求提升。重点推荐磷矿储量丰富的龙头云天化、兴发集团。

农药行业迎来政策催化与出口旺季双重利好,行业景气底部复苏。 “正风治卷”行动有望有效遏制行业恶性竞争,加速落后产能出清。随着全球去库存周期结束和北半球传统出口旺季(11月至次年1月)来临,草甘膦和草铵膦在低库存和需求向好的支撑下,价格具备上涨动力。重点推荐扬农化工,建议关注利尔化学、兴发集团等细分领域龙头。

微信扫一扫-立即使用

微信扫一扫-立即使用