凯莱英(002821)

核心观点

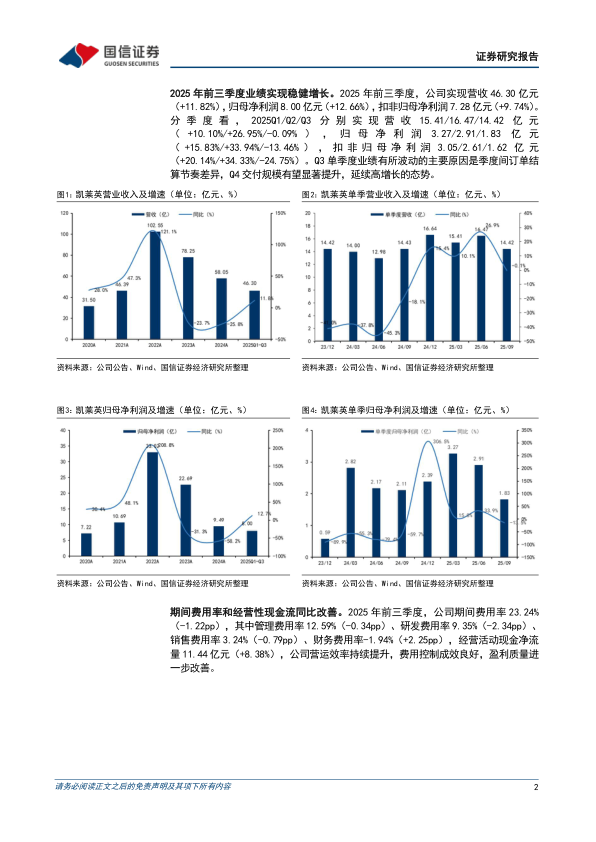

2025年前三季度业绩实现稳健增长。2025年前三季度,公司实现营收46.30亿元(+11.82%),归母净利润8.00亿元(+12.66%),扣非归母净利润7.28亿元(+9.74%)。分季度看,2025Q1/Q2/Q3分别实现营收15.41/16.47/14.42亿元(+10.10%/+26.95%/-0.09%),归母净利润3.27/2.91/1.83亿元(+15.83%/+33.94%/-13.46%),扣非归母净利润3.05/2.61/1.62亿元(+20.14%/+34.33%/-24.75%)。Q3单季度业绩有所波动的主要原因是季度间订单结算节奏差异,Q4交付规模有望显著提升,延续高增长的态势。

期间费用率和经营性现金流同比改善。2025年前三季度,公司期间费用率23.24%(-1.22pp),其中管理费用率12.59%(-0.34pp)、研发费用率9.35%(-2.34pp)、销售费用率3.24%(-0.79pp)、财务费用率-1.94%(+2.25pp),经营活动现金净流量11.44亿元(+8.38%),公司营运效率持续提升,费用控制成效良好,盈利质量进一步改善。

小分子业务基本盘稳固,新兴业务成核心增长引擎。作为公司的基石业务,2025年前三季度小分子CDMO业务收入同比基本持平,毛利率为47.0%(-1.9pp)。新兴业务增长强劲,2025年前三季度新兴业务收入同比增长71.9%,毛利率为30.6%(+10.6pp),其中化学大分子业务收入同比增长超150%。新签订单方面,公司在多肽、寡核苷酸、ADC等新兴业务领域持续加大市场开拓力度,新签订单保持了双位数增长,叠加公司的产能扩张,新兴业务有望成为核心增长引擎。

风险提示:地缘政治风险;市场竞争加剧;海外产能不及预期。

投资建议:公司小分子业务基本盘稳固,新兴业务进入加速发展期,2025全年营收有望保持较快增长,我们维持此前“优于大市”评级。维持盈利预测,预计公司2025-2027年营收66.8/75.3/82.9亿元,同比增速15%/13%/10%,毛利率为43%/43%/43%,归母净利润预计为11.4/12.9/14.6亿元,同比增速20%/14%/14%,当前股价对应PE=29.8/26.3/23.1x。

微信扫一扫-立即使用

微信扫一扫-立即使用