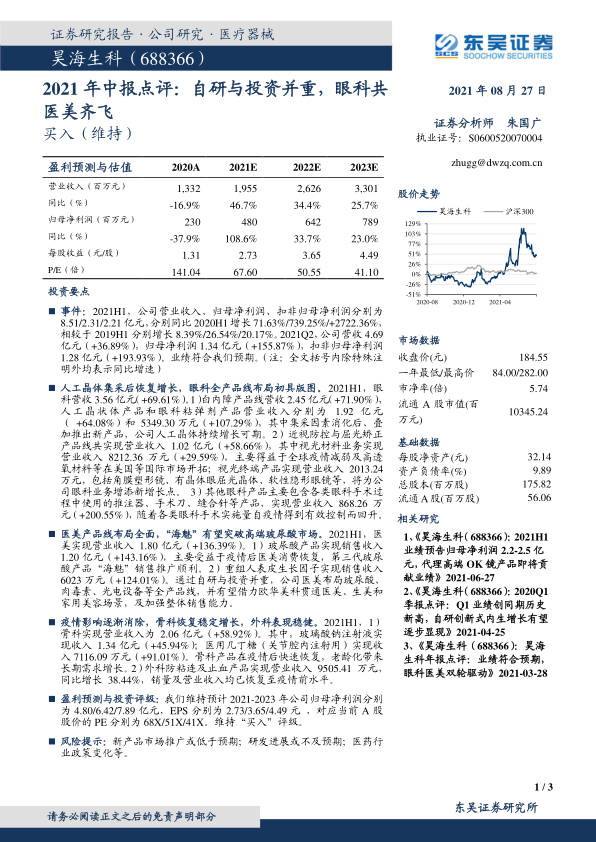

昊海生科(688366)

事件:2021H1,公司营业收入、归母净利润、扣非归母净利润分别为8.51/2.31/2.21亿元,分别同比2020H1增长71.63%/739.25%/+2722.36%,相较于2019H1分别增长8.39%/26.54%/20.17%。2021Q2,公司营收4.69亿元(+36.89%),归母净利润1.34亿元(+155.87%),扣非归母净利润1.28亿元(+193.93%)。业绩符合我们预期。(注:全文括号内除特殊注明外均表示同比增速)

人工晶体集采后恢复增长,眼科全产品线布局初具版图。2021H1,眼科营收3.56亿元(+69.61%)。1)白内障产品线营收2.45亿元(+71.90%),人工晶状体产品和眼科粘弹剂产品营业收入分别为1.92亿元(+64.08%)和5349.30万元(+107.29%),其中集采因素消化后、叠加推出新产品,公司人工晶体持续增长可期。2)近视防控与屈光矫正产品线共实现营业收入1.02亿元(+58.66%),其中视光材料业务实现营业收入8212.36万元(+29.59%),主要得益于全球疫情减弱及高透氧材料等在美国等国际市场开拓;视光终端产品实现营业收入2013.24万元,包括角膜塑形镜、有晶体眼屈光晶体、软性隐形眼镜等,将为公司眼科业务增添新增长点。3)其他眼科产品主要包含各类眼科手术过程中使用的推注器、手术刀、缝合针等产品,实现营业收入868.26万元(+200.55%),随着各类眼科手术实施量自疫情得到有效控制而回升。

医美产品线布局全面,“海魅”有望突破高端玻尿酸市场。2021H1,医美实现营业收入1.80亿元(+136.39%)。1)玻尿酸产品实现销售收入1.20亿元(+143.16%),主要受益于疫情后医美消费恢复,第三代玻尿酸产品“海魅”销售推广顺利。2)重组人表皮生长因子实现销售收入6023万元(+124.01%)。通过自研与投资并重,公司医美布局玻尿酸、肉毒素、光电设备等全产品线,并有望借力欧华美科贯通医美、生美和家用美容场景,及加强整体销售能力。

疫情影响逐渐消除,骨科恢复稳定增长,外科表现稳健。2021H1,1)骨科实现营业收入为2.06亿元(+58.92%)。其中,玻璃酸钠注射液实现收入1.34亿元(+45.94%);医用几丁糖(关节腔内注射用)实现收入7116.09万元(+91.01%)。骨科产品在疫情后快速恢复,老龄化带来长期需求增长。2)外科防粘连及止血产品实现营业收入9505.41万元,同比增长38.44%,销量及营业收入均已恢复至疫情前水平。

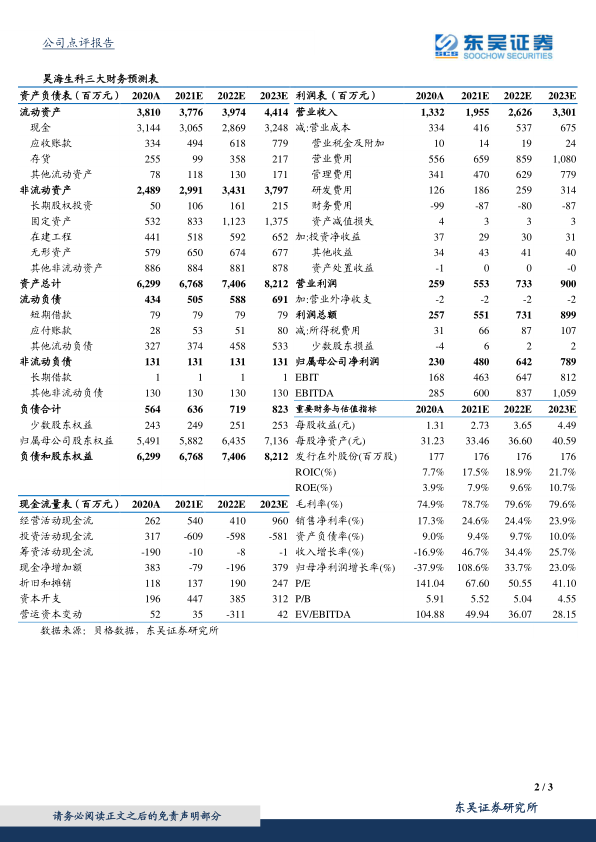

盈利预测与投资评级:我们维持预计2021-2023年公司归母净利润分别为4.80/6.42/7.89亿元,EPS分别为2.73/3.65/4.49元,对应当前A股股价的PE分别为68X/51X/41X。维持“买入”评级。

风险提示:新产品市场推广或低于预期;研发进展或不及预期;医药行业政策变化等。

微信扫一扫-立即使用

微信扫一扫-立即使用