中心思想

业绩扭亏为盈,CRO业务驱动高增长

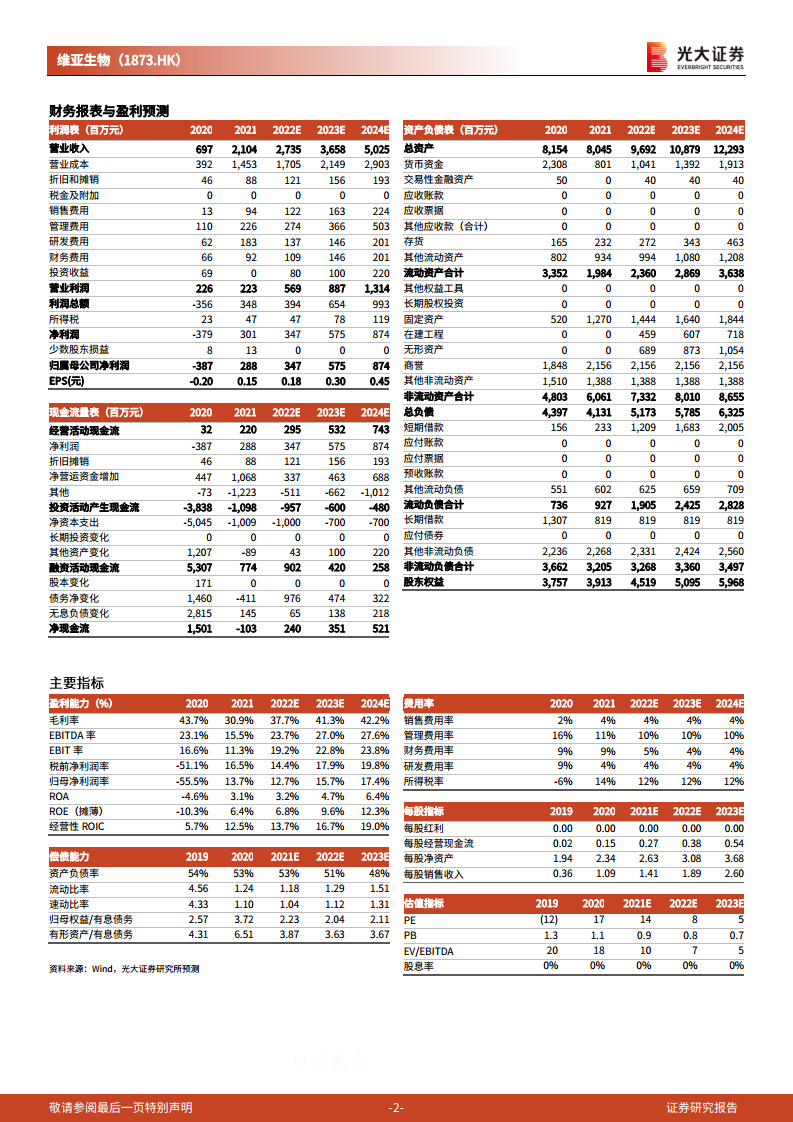

维亚生物2021年实现营收21.04亿元,同比大幅增长201.84%,净利润扭亏至3.01亿元,经调整净利润3.53亿元(+39.7%),业绩增长主要由CRO业务高速增长及并表郎华制药贡献。其中CRO业务收入7.40亿元(+68.7%),在手订单9.65亿元(+58.9%),订单储备丰富,反映强劲增长动能。

CDMO短期产能受限,长期释放潜力可期

CDMO业务通过收购郎华实现收入13.64亿元,但受T10车间改造影响,毛利率仅22.6%,产能利用率不足拖累短期表现。随着T10与T02车间于2022年投产,总产能提升至800立方米,毛利率有望改善,公司CDMO业务静待产能释放后的盈利提升。

主要内容

CRO业务维持高速增长,在手订单充裕

2021年公司CRO业务实现收入7.40亿元,同比增长68.7%,其中FTE模式收入5.32亿元(+77.8%)、FFS模式收入1.22亿元(+54.1%)、SFE业务收入0.86亿元(+43.0%)。在手订单合同金额约9.65亿元,同比增长58.9%,反映CRO业务需求旺盛,未来收入确定性较强。

CDMO业务不及预期,产能扩建带来改善契机

CDMO业务收入13.64亿元(2020年为2.58亿元),主要系并表郎华制药。但郎华2021全年营收同比下降10.2%,因T10车间改造导致产能受限,毛利率仅22.6%。预计2022年T10与T02车间投产,总产能提升至800立方米,产能利用率提升将带动毛利率修复。

EFS业务稳定发展,持续聚焦创新孵化

2021年公司累计筛选979个早期项目,EFS业务新增孵化20家初创公司,累计孵化87家,管线共185条,其中20条进入临床阶段。SFE业务收入0.86亿元(+43.0%),发展平稳,为公司持续贡献增量。

盈利预测与估值:下调预期,但估值处于历史低位

考虑CDMO产能释放慢于预期,下调2022-2023年归母净利润至3.47亿元(-40.6%)/5.75亿元(-25.9%),新增2024年预测8.74亿元。当前股价对应2022-2024年PE为14/8/5倍,处于历史估值下沿,维持“买入”评级。

风险提示

主要风险包括:药企研发投入不及预期、汇率波动、朗华整合进度不及预期。

总结

维亚生物2021年实现营收与净利润大幅增长,核心驱动力来自CRO业务的高增长及郎华收购并表,CRO在手订单充裕保障未来业绩。CDMO业务因产能改造短期承压,但2022年产能释放后有望改善盈利。EFS业务稳健孵化创新企业。公司下调短期盈利预测,但当前估值处于历史低位,长期价值凸显,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用