中心思想

“动态清零”政策驱动IVD板块业绩高增,4月业绩催化成关键

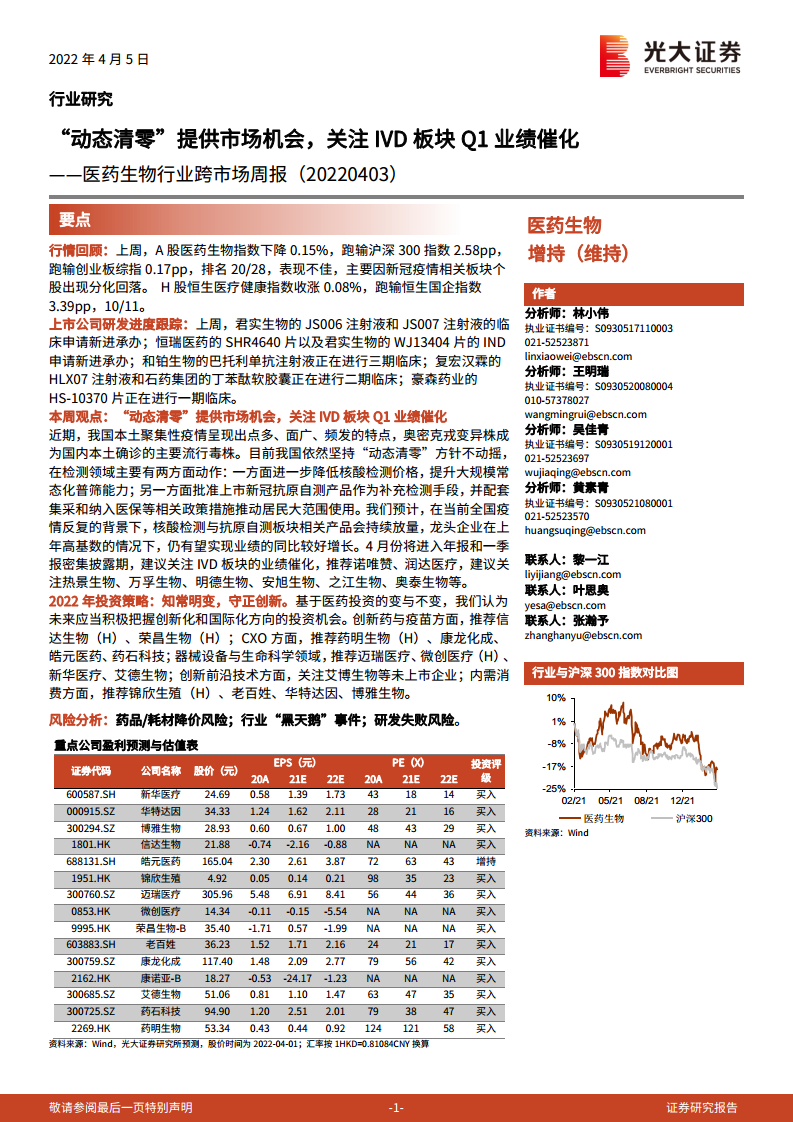

本报告核心观点认为,在奥密克戎变异株导致本土疫情多点散发、坚持“动态清零”方针的背景下,核酸检测与抗原自测板块将迎来持续放量。政策端双管齐下:一方面降低核酸检测价格以提升大规模普筛能力,另一方面批准24个新冠抗原自测试剂产品上市并推动集采和医保支付。数据显示,已披露的奥泰生物2022年一季度归母净利润同比增幅超500%,验证了板块高弹性。预计4月年报和一季报密集披露期,IVD龙头企业有望在上年高基数下实现同比正增长,推荐诺唯赞、润达医疗,建议关注热景生物、万孚生物等。

2022年投资主线:创新化与国际化,把握结构机会

报告提出“知常明变,守正创新”的投资策略,强调未来应积极把握创新药与疫苗(信达生物、荣昌生物)、CXO(药明生物、康龙化成)、器械设备与生命科学(迈瑞医疗、微创医疗)以及内需消费(锦欣生殖、老百姓)等方向的投资机会。该策略基于对医药行业“变与不变”的深度分析,即政策变革带来结构性机遇,而研发创新和全球化扩张是长期不变的核心驱动力。

主要内容

1、行情回顾:新冠药概念板块高位回落,中药材种植异军突起

- A股市场:医药生物指数下跌0.15%,跑输沪深300指数2.58pp,在28个子行业中排名第20。主要因新冠疫情相关板块个股分化回落。分子板块看,医疗服务涨幅最大(+1.6%),受民营医院政策放松传言推动;原料药跌幅最大(-4.83%),因新冠药板块高位回落。个股层面,振东制药涨幅最大(+38.58%),源于其中药材种植业务及年报高增长;凯因科技跌幅最大(-23.11%),因新冠药板块回落。

- H股市场:恒生医疗健康指数收涨0.08%,跑输恒生国企指数3.39pp,在11个行业板块中排名第10。医疗保健技术Ⅲ涨幅最大(+12.67%),医疗保健设备与用品跌幅最大(-2.62%)。个股中松龄护老集团涨幅达50%,荣昌生物-B跌幅达17%。

- 数据亮点:A股涨幅前十中,振东制药(+38.58%)、瑞康医药(+33.33%)均涉及中药材种植概念,显示该主题受短期资金追捧;而跌幅前十多为新冠药概念股(凯因科技、奥翔药业等),说明板块情绪切换迅速。

2、本周观点:“动态清零”提供市场机会,关注IVD板块Q1业绩催化

- 核心逻辑:面对奥密克戎变异株传染力增强、无症状者多的特点,国家坚持“动态清零”,在检测领域推进降价普筛(核酸检测降价)和抗原自测补充(已批准24个产品)两大举措。同时,抗原检测试剂被纳入多省集采,如河南省中选价最低7.9元/人份,最高9.8元/人份,仍能保证一定利润水平,有助于以价换量拓展渠道。

- 业绩催化:4月进入一季报密集披露期,奥泰生物已披露2022Q1业绩预告,归母净利润同比增幅超500%,验证板块高增长。预计核酸检测与抗原自测相关产品将持续放量,龙头企业有望在上年高基数下实现同比增长。推荐诺唯赞、润达医疗,建议关注热景生物、万孚生物、明德生物、安旭生物等。

- 2022年投资策略:建议把握创新化和国际化方向。具体推荐标的包括:创新药与疫苗(信达生物H、荣昌生物H);CXO(药明生物H、康龙化成、皓元医药、药石科技);器械设备(迈瑞医疗、微创医疗H、新华医疗、艾德生物);内需消费(锦欣生殖H、老百姓、华特达因、博雅生物)。

3、行业政策和公司新闻

3.1、国内医药市场和上市公司新闻

- 重点事件:康龙化成推出股权激励计划(授予155万股,价格58.38元/股);沃森生物双价HPV疫苗获批注册;普利制药仿制药获欧洲上市许可;复星医药与Kite Pharma共同增资复星凯特(各750万美元)用于产品商业化;中国生物制药拟不超10亿港元回购;荣昌生物科创板上市。

- 年报披露:多家公司发布2021年年报,如康希诺生物营收43.00亿元(+17174.82%),扭亏为盈;康龙化成营收74.44亿元(+45%);泰格医药营收52.14亿元(+63.32%);锦欣生殖营收18.39亿元;微创医疗营收7.79亿美元(+20.02%),但净亏损扩大44.57%;百济神州营收11.76亿美元(+280.83%),净亏损14.13亿美元(亏损收窄11.49%)。

3.2、海外市场医药新闻

- Axsome:以5300万美元预付款收购Jazz公司的Sunosi(solriamfetol),一种用于发作性睡病或OSA相关白天过度嗜睡的双效DNRI药物。

- UCB:FDA批准Fintepla(芬氟拉明)扩展适应症至Lennox-Gastaut综合征相关癫痫发作,实现“老药新生”。

- Sanofi:与IGM Biosciences达成超60亿美元合作,利用IgM抗体技术平台开发肿瘤及免疫学靶点激动剂。

- Kite Pharma:FDA批准Yescarta(axicabtagene ciloleucel)用于二线治疗大B细胞淋巴瘤,成为近30年来首款改善此类患者预后的获批疗法。

- Hummingbird Diagnostics:基于miRNA的血液检测miRisk有望作为非小细胞肺癌免疫疗法的伴随诊断。

4、上市公司研发进度更新

- 新进承办:君实生物(JS006注射液、JS007注射液)、恒瑞医药(SHR4640片)、君实生物(WJ13404片)等IND申请获受理。

- 临床进展:和铂生物巴托利单抗注射液进入三期临床(重症肌无力);复宏汉霖HLX07注射液和石药集团丁苯酞软胶囊进入二期临床;豪森药业HS-10370片进入一期临床(晚期实体瘤)。此外,康诺亚CM338注射液、恒瑞医药SHR-1816注射液等多项I期试验启动。

5、一致性评价审评审批进度更新

本期共有43个品规正式通过一致性评价(补充申请18个+按新注册分类25个)。重点品种包括:先声药业的吗替麦考酚酯胶囊、正大天晴的阿瑞匹坦胶囊、石药集团马来酸阿法替尼片、齐鲁制药的恩曲他滨替诺福韦片等。截至当前,累计3578个品规通过一致性评价。

6、沪深港通资金流向更新

- A股:净买入前五为迈瑞医疗(+37812万元)、康龙化成(+23270万元)、恒瑞医药(+15551万元)、新和成(+13543万元)、万泰生物(+13140万元);净卖出前五为大博医疗、*ST康美等。持仓比例前五为山东药玻(15.43%)、金域医学(15.37%)、益丰药房(15.10%)、迪安诊断(10.69%)、泰格医药(10.62%)。

- H股:净买入前五为药明生物(+18654万元)、石药集团(+12492万元)、康龙化成(+7210万元)、信达生物(+6668万元)、华润医药(+5149万元);净卖出前五为锦欣生殖(-23144万元)、金斯瑞生物科技(-9097万元)。持仓比例前五为海吉亚医疗(30.84%)、维亚生物(27.23%)、亚盛医药-B(21.84%)、金斯瑞生物科技(21.76%)、先健科技(21.74%)。

7、重要数据库更新

7.1、新冠疫苗接种情况

截至2022年3月30日,全球新冠疫苗接种总量112.62亿剂次,中国32.67亿剂次;中国每百人接种量226.22剂次,高于全球平均143.01剂次;中国每日接种量399.57万剂次(7日移动平均),仍保持较高水平。

7.2、21M1-4后疫情时代医疗机构诊疗人次大幅回升

21M1-4医院累计总诊疗人次数12.8亿人,同比增长46.5%;其中三级医院7.1亿人(+63.6%)、二级医院4.3亿人(+29.8%)、一级医院0.7亿人(+31%);基层医疗机构6.6亿人(-39.4%)。21年处于零星确诊的后疫情时代,诊疗人次较上年大幅回升。

7.3、2月整体CPI环比上升,医疗保健CPI环比持平

2月整体CPI同比+0.9%,环比+0.6%;医疗保健CPI同比+0.6%,环比持平。其中中药CPI同比+1.8%、西药CPI同比-0.7%、医疗服务CPI同比+0.9%。

7.4、2月抗生素、维生素、心脑血管原料药价格基本稳定;中药材价格指数上升

- 抗生素:6-APA报340元/kg,青霉素工业盐报212.5元/kg,硫氰酸红霉素报505元/kg,均环比持平;7-ACA涨至550元/kg,4-AA降至1950元/kg。

- 维生素:截至4月1日,大部分维生素价格较上周持平;维生素A报225元/kg,维生素B1报155元/kg,维生素D3报89.5元/kg,维生素E报91元/kg;维生素K3降至192.5元/kg,生物素降至62元/kg。

- 心脑血管原料药:缬沙坦报625元/kg,厄贝沙坦报640元/kg,环比持平。

- 中药材:综合200指数2月收2718.80点,环比+0.13%,同比+10.61%。

7.5、2021年基本医保收入同比增长16.5%

2021年末基本医保参保人数13.64亿人(+0.2%),累计收入28710亿元(+16.5%),累计支出24011亿元(+14.6%),累计结余4699亿元,结余率16.4%(+1.4pp)。

7.6、21M1-12医药制造业收入同比增速有所放缓

21M1-12医药制造业累计收入29288.50亿元(+20.1%),营业成本(+12.7%),利润总额(+77.9%)。但绝对值增速分别为+17.8%、+10.3%、+78.8%。期间费用率:销售费用率16.1%(-2.5pp),管理费用率5.7%(-0.7pp),财务费用率0.7%(-0.3pp),集采带来销售费用节省效果持续显现。

7.7、一致性挂网评价

上海公布2022年第二批210个品规过评品种挂网信息;浙江公布第二十八批100个品规过评仿制药、35个品规优先挂网产品及8个1类新药挂网采购。

7.8、耗材带量采购

- 广东联盟:开展新冠检测试剂耗材预报名,包括核酸、抗原、抗体等检测试剂及配套耗材。

- 京津冀“3+N”联盟:冠脉扩张球囊中选78个产品,平均中选价318.57元(最高430元),半顺应性平均315.86元,顺应性平均322.07元。

- 国家人工关节集采:发布配套措施,中选产品以含伴随服务费的中选价格纳入医保支付。

8、本周重要事项公告

本周(03.28-04.01)共21家上市公司召开股东大会,其中年度股东大会8家(西藏药业、采纳股份、纳微科技等),临时股东大会13家(吉药控股、翔宇医疗等)。本周医药股解禁方面,百奥泰、南新制药、神州细胞、健康元、鲁抗医药等涉及解禁,其中荣昌生物首发机构配售股份解禁4130.81万股,占流通A股7.59%。

9、医药公司融资进度更新

本周定增预案更新:新华制药已实施定增2.5亿元(补充流动资金);*ST金泰预案未通过;万东医疗已实施定增20.83亿元(项目融资及补流)。

10、风险提示

药品/耗材降价风险;行业“黑天鹅”事件;研发失败风险。

11、附录

光大证券研究所近期研究报告列表(略)。

总结

本报告围绕“动态清零”政策对IVD板块的催化及全年投资策略展开分析。核心结论如下:第一,在奥密克戎变异株导致本土疫情反复的背景下,核酸检测与抗原自测产品将持续放量,4月一季报披露期将带来业绩催化,推荐诺唯赞、润达医疗等相关标的。第二,2022年投资应聚焦创新化和国际化方向,涵盖创新药、CXO、器械设备及内需消费等细分领域。第三,基本医保收入稳健增长(2021年+16.5%),医药制造业利润高增(+77.9%),行业基本面支撑较强。第四,原料药价格基本稳定,中药材价格指数上升,集采持续推进但价格仍保留合理利润空间。风险方面需关注药品降价、行业突发事件及研发失败风险。总体而言,当前时点应把握结构性机会,重点布局受益于防疫常态化和创新驱动的龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用