中心思想

政策驱动:医疗服务、中医药与数字医疗迎来发展机遇

《“十四五”国民健康规划》的发布明确了全面推进健康中国建设的目标,重点推动产业发展模式从“以治病为中心”转向“以人民健康为中心”。规划从健康水平、健康服务、健康保障等六方面制定了具体指标,并提出到2025年健康服务业总规模超过11.5万亿元。其中,社会办医、中医药传承创新和数字医疗建设被列为重点发展方向,相关产业链公司将获得政策红利。

市场分化:新冠药板块回调,长期聚焦创新与国际化

上周A股医药生物指数下跌2.01%,主要因新冠药板块回落,而港股恒生医疗健康指数上涨6.67%。市场表现分化明显,短期疫情相关题材波动较大,但长期投资逻辑不变。基于人口结构、经济发展等宏观趋势,医药行业的创新化、国际化方向依然明确,CXO、创新药、医疗器械等领域具备持续增长潜力。

主要内容

1、行情回顾:新冠药板块回调,疫情影响持续

A股医药生物指数下跌2.01%,跑输沪深300指数4.24pp,在28个子行业中排名第28。分子板块方面,医疗器械跌幅最小(-1.54%),原料药跌幅最大(-4.18%)。个股层面,*ST和佳涨幅最大(21.74%),奥翔药业跌幅最大(-24.56%)。港股恒生医疗健康指数收涨6.67%,跑赢恒生国企指数2.06pp,其中生物科技板块涨幅最大(9.89%)。

2、本周观点:《“十四五”国民健康规划》发布,关注医疗服务、中医药与数字医疗

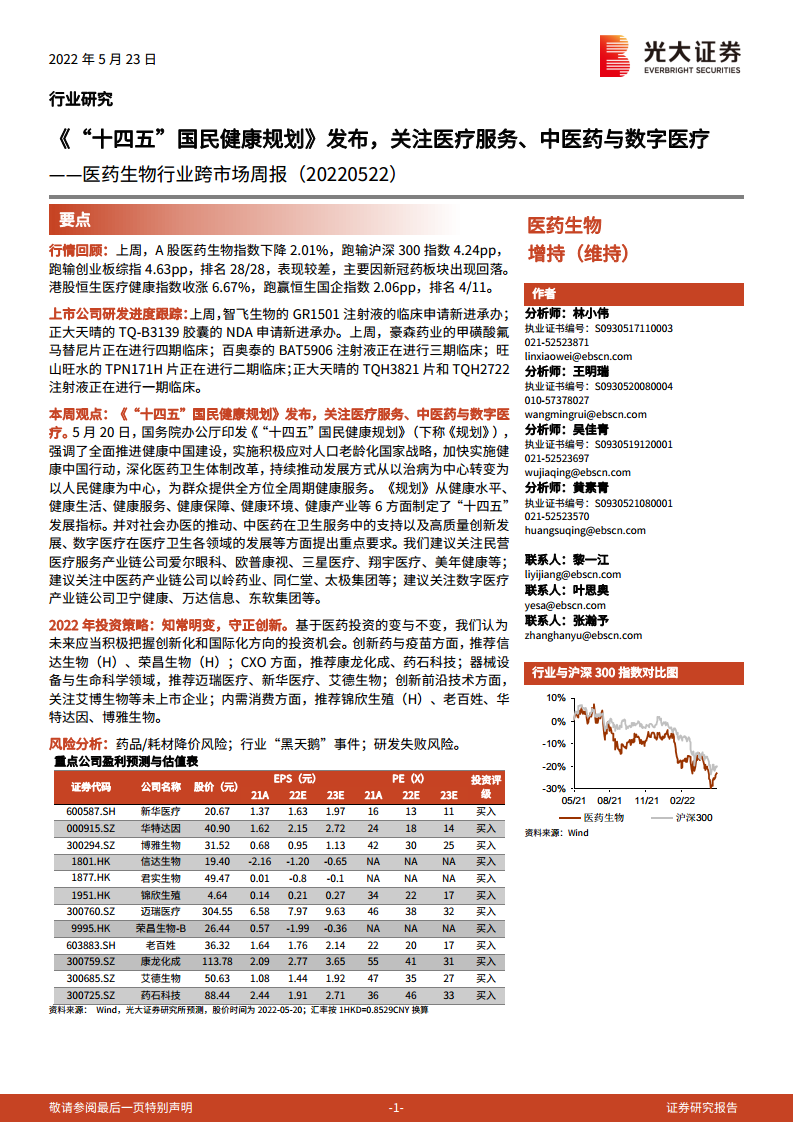

国务院办公厅印发《“十四五”国民健康规划》,提出到2025年人均预期寿命提高1岁左右,健康服务业总规模超11.5万亿元。规划重点包括:促进社会办医,涵盖生育服务、老年健康、独立设置机构等方向;促进中医药传承创新发展,推动中医馆建设、经典名方研发和中医药文化传播;促进数字医疗建设,构建线上线下一体化服务模式,应用人工智能、5G等技术。建议关注民营医疗服务(爱尔眼科、欧普康视等)、中医药(以岭药业、同仁堂等)和数字医疗(卫宁健康、万达信息等)产业链公司。2022年投资策略为“知常明变,守正创新”,推荐信达生物、荣昌生物、康龙化成、迈瑞医疗、锦欣生殖等。

3、行业政策和公司新闻

国内方面,通策医疗拟收购和仁科技29.75%股权;海翔药业与鑫开元签署CMO/CDMO合作协议;众生药业新冠口服药RAY1216获批临床;君实生物特瑞普利单抗新适应症获批;博雅生物与高特佳集团签署战略合作协议等。海外方面,Zealand Pharma的dasiglucagon在CHI三期临床获积极结果;拜耳/默沙东心衰新药维立西呱在中国获批;PTC Therapeutics的基因疗法Upstaza获EMA CHMP支持;赛诺菲/再生元Dupixent获批治疗嗜酸性食管炎;艾伯维ABBV-951递交帕金森病新药申请。

4、上市公司研发进度更新

上周,智飞生物的GR1501注射液(生物制品1类)临床申请新进承办;正大天晴的TQ-B3139胶囊(化药1类)NDA申请新进承办。临床试验方面,豪森药业甲磺酸氟马替尼片进行四期临床;百奥泰BAT5906注射液进行三期临床;旺山旺水TPN171H片进行二期临床;正大天晴TQH3821片和TQH2722注射液进行一期临床。

5、一致性评价审评审批进度更新

目前共3810个品规正式通过一致性评价,其中2180个通过补充申请,1630个通过生产申请。上周共43个品规通过审批,包括扬子江药业的舒更葡糖钠注射液、一品红的盐酸文拉法辛缓释胶囊等。

6、沪深港通资金流向更新

A股方面,净买入额前五为爱尔眼科、药明康德、君实生物、恒瑞医药、新和成;净卖出额前五为华润双鹤、上海医药、中国医药、华东医药、安图生物。港股方面,净买入额前五为药明生物、信达生物、海吉亚医疗、金斯瑞生物科技、京东健康;净卖出额前五为威高股份、石药集团、中国中药、平安好医生、百济神州。

7、重要数据库更新

新冠疫苗接种:截至2022年5月19日,全球累计接种117.59亿剂次,中国33.69亿剂次。医保收支:2022年1-2月基本医保收入同比增长14.8%,支出同比下降9.8%。CPI:4月整体CPI同比上升2.1%,医疗保健CPI同比上升0.7%。原料药:4月抗生素、维生素、心脑血管原料药价格基本稳定。医药制造业:2022年1-3月累计收入同比增长5.5%,利润总额同比下降8.9%。

8、医药公司融资进度更新

华神科技、泽璟制药、东诚药业、纳微科技、新华医疗等公司近期有定向增发预案或进展。其中新华医疗非公开发行申请获证监会审核通过,募集资金12.84亿元。

9、本周重要事项公告

本周(5月16-20日)大量医药上市公司召开年度股东大会,包括鹿得医疗、康众医疗、百奥泰、赛诺医疗、大参林、智飞生物、九安医疗、华兰生物等。同时有多家公司股票解禁,如华兰生物、博腾股份、诺唯赞、通化金马等。

10、风险提示

药品/耗材降价风险;行业“黑天鹅”事件;研发失败风险。投资者需关注政策变化、市场竞争及企业研发进展不确定性带来的影响。

11、附录

光大医药团队近期发布的研究报告列表,包括公司深度报告(如宝莱特、和铂医药)、行业周报、公司简报等,涵盖血透、CDMO、创新药、医疗服务等领域。

总结

本报告以《“十四五”国民健康规划》的发布为核心事件,深度分析了其对医药生物行业三大重点领域(医疗服务、中医药、数字医疗)的政策支持方向,并梳理了相关产业链的投资标的。市场层面,上周A股医药板块因新冠药回调表现较弱,港股表现相对强劲。报告同时跟踪了上市公司研发进度、一致性评价、资金流向、行业数据等关键信息。长期来看,在人口老龄化和健康需求升级的背景下,医药行业的创新化与国际化是确定性趋势,CXO、创新药、医疗器械、内需消费等领域值得持续关注。投资者需警惕降价风险、黑天鹅事件及研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用