中心思想

Q2 业绩再创新高,主业景气持续验证

- 公司2022年上半年归母净利润预计达26-28亿元,同比增长184%-206%;第二季度单季环比增长49%-68%,创历史新高。

- 主营产品纯碱、氯化铵、双甘膦、草甘膦价格同比大幅提升(分别+51.76%、+97.22%、+97.08%、+58.31%),叠加四川地区天然气、磷、盐等资源优势,成本控制能力居于行业领先,驱动业绩超预期。

光伏布局稳步推进,估值提升空间打开

- N型plus超高效单晶硅片项目于2022年6月试生产成功,从施工到投产仅95天,创行业速度记录;项目达产后年产值约200亿元,将成为公司新的增长极。

- 随着N型硅片、光伏玻璃等新能源产业链项目有序推进,公司有望摆脱传统化工估值桎梏,实现“化工+新能源”双轮驱动,成长空间广阔,当前PE(2022E)仅7.2倍,具备较高安全边际。

主要内容

1. 业绩预告超预期,盈利预测上调

2022年半年度业绩概览

- 归母净利润26.0-28.0亿元,同比增长184.38%-206.25%;Q2单季度15.57-17.57亿元,环比增长49.28%-68.46%,再创单季新高。

盈利预测与估值调整

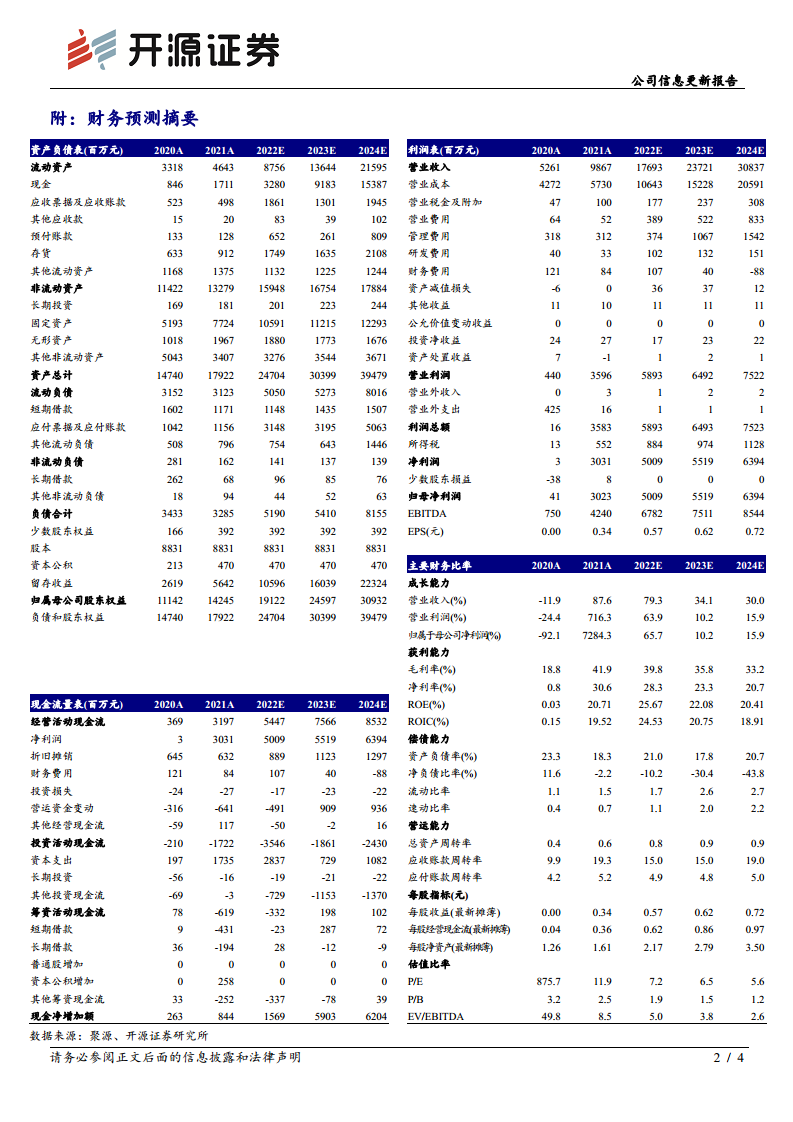

- 上调2022-2024年归母净利润至50.09/55.19/63.94亿元(原值40.63/45.40/50.68),对应EPS 0.57/0.62/0.72元/股,当前股价对应PE 7.2/6.5/5.6倍,维持“买入”评级。

2. 主营产品价格高位,成本优势构筑安全边际

核心产品价格同比涨幅显著

- 2022Q2纯碱均价3036元/吨(同比+51.76%)、氯化铵1585元/吨(+97.22%)、双甘膦3.74万元/吨(+97.08%)、草甘膦6.34万元/吨(+58.31%),需求增长叠加供给偏紧推动价格上行。

资源禀赋与成本控制

- 依托四川地区丰富的天然气、磷矿、盐矿资源,公司生产工艺优化和管理优势显著,成本控制能力行业领先,保障高毛利率和丰厚盈利。

- 第二期员工持股计划2022H1确认费用约2.38亿元,计入当期损益,但不影响长期盈利趋势。

3. N型单晶硅片项目试产成功,新能源业务加速落地

项目进度与产能规划

- 阜兴科技20GW N+型超高效单晶硅片项目单晶硅棒于6月18日顺利出炉,试生产成功,一期从施工到投产仅95天,为全国首个大规模N+型大尺寸硅片项目。

- 正式投产后预计年产值约200亿元,技术路线领先,有望抢占高效光伏市场先机。

战略意义与成长逻辑

- 标志公司从传统化工向“化工+新能源”平台型企业转型,子公司武骏光能加速产业布局,与现有光伏玻璃等业务形成协同,增强整体竞争力。

- 新能源项目估值体系高于传统化工,预计将驱动公司整体估值中枢上移,打开中长期成长空间。

4. 风险提示

- 主要风险包括:主营产品价格下跌、产能投放进度不及预期、政策执行不及预期等。

总结

和邦生物2022年上半年业绩预告大幅超预期,Q2单季净利润再创历史新高,核心驱动力来自纯碱、氯化铵、双甘膦、草甘膦等主营产品价格同比大幅提升,以及公司依托四川盐气资源优势形成的领先成本控制能力。公司同时积极布局新能源赛道,20GW N+型单晶硅片项目试产成功,投产后年产值预计达200亿元,标志公司从传统化工向“化工+新能源”双主业转型迈出关键一步,有望驱动估值体系重塑。上调盈利预测后,当前股价对应2022-2024年PE仅7.2/6.5/5.6倍,处于历史低位,安全边际充足,成长空间广阔,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用