中心思想

业绩符合预期,核心产品高速增长

沃森生物2022年半年报显示,公司实现营业收入23.48亿元,同比+73.96%;归母净利润4.21亿元,同比+31.90%;扣非归母净利润4.81亿元,同比+100.47%,业绩符合市场预期。核心驱动因素在于13价肺炎结合疫苗销售收入同比+103.17%至20.10亿元,双价HPV疫苗于5月首次获批签发,两大重磅品种放量显著,拉动整体营收与利润高速增长。

国际化与研发并进,构建长期成长动能

公司国际化业务取得重大突破,海外营业收入2.16亿元,同比+320.16%,其中13价肺炎疫苗完成摩洛哥注册并出口首批100万剂,且AC多糖疫苗获得埃及订单。研发投入同比+84.11%至4.78亿元,九价HPV疫苗处于Ⅲ期临床准备阶段,新冠mRNA疫苗Ⅲ期临床数据整理中,百白破联合疫苗获批临床,创新产品梯队日渐壮大,为未来持续增长奠定基础。

主要内容

事件

公司发布2022年半年报,实现营业收入23.48亿元,同比+73.96%;归母净利润4.21亿元,同比+31.90%;扣非归母净利润4.81亿元,同比+100.47%;经营性净现金流4.02亿元由负转正;EPS 0.26元。业绩符合市场预期。

点评

13价肺炎疫苗与HPV疫苗迅速放量,国际化取得重大进展

- 2022Q1~Q2单季度营业收入分别为6.56/16.92亿元,同比+51.28%/+84.70%;归母净利润0.39/3.82亿元,同比+20.09%/+33.22%。

- 非经常性损益-0.60亿元,主要因持有嘉和生物股票公允价值变动损失8,875.50万元。

- 玉溪沃森13价肺炎结合疫苗销售收入20.10亿元,同比+103.17%;批签发373.15万剂,同比+39.68%。

- 玉溪泽润双价HPV疫苗5月首次获批签发,上半年共批签发88.47万剂。

- 部分产品因生产线改造及生产计划调整导致批签发下降,整改后将恢复。

- 国际业务方面,海外营业收入2.16亿元,同比+320.16%;13价肺炎疫苗在摩洛哥注册获批并出口首批100万剂;玉溪沃森收到埃及客户AC多糖疫苗采购订单;截至2022.6.30,产品累计出口至18个国家。

持续大力投入研发,创新疫苗产品梯队日渐壮大

- 2022H1研发投入4.78亿元,同比+84.11%;费用化4.00亿元,研发费用率17.05%。

- 双价HPV疫苗于2022年3月获批上市。

- 九价HPV疫苗处于Ⅲ期临床研究受试者入组前准备阶段。

- 新冠mRNA疫苗Ⅲ期临床现场工作基本结束,数据整理中。

- 新冠腺病毒载体疫苗处于Ⅱ期临床。

- 重组新冠疫苗(CHO细胞)处于Ⅱ期临床;重组新冠病毒变异株疫苗(CHO细胞)处于Ⅰ期临床。

- 吸附无细胞百白破/b型流感嗜血杆菌联合疫苗于2022年3月获批临床。

- 与蓝鹊生物签署新型冠状病毒变异株mRNA疫苗技术合作开发协议,临床前研究持续推进。

盈利预测、估值与评级

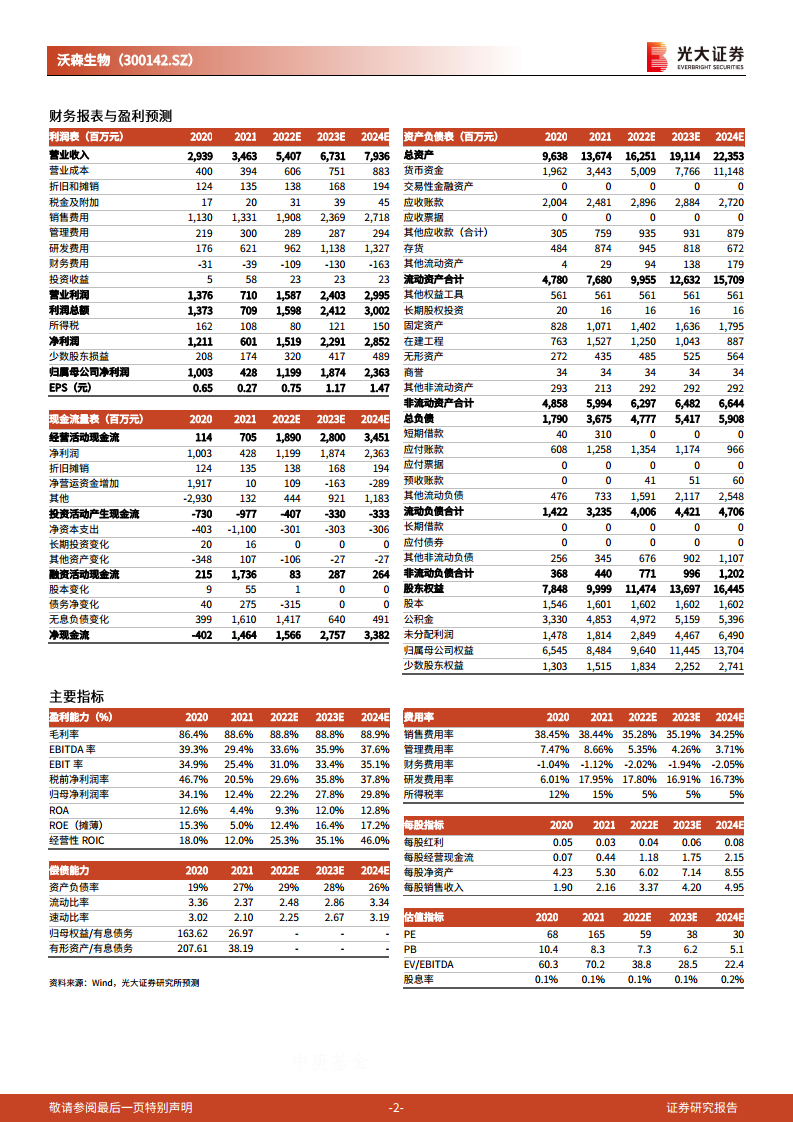

维持预测2022~2024年归母净利润为11.99/18.74/23.63亿元,同比+180.23%/+56.34%/+26.07%,对应EPS为0.75/1.17/1.47元,现价对应PE为59/38/30倍,维持“买入”评级。

风险提示

新品种获批进度或销售低于预期;行业监管政策调整的风险。

总结

沃森生物2022年上半年业绩高速增长,核心驱动力来自13价肺炎结合疫苗与双价HPV疫苗的快速放量,其中国际化业务取得里程碑式进展,摩洛哥注册与埃及订单验证了海外市场拓展能力。公司持续加大研发投入,创新疫苗管线涵盖九价HPV、新冠mRNA、百白破联合疫苗等多品种,有望在未来形成多元化产品梯队。基于现有产品销售趋势与研发进度,光大证券维持公司“买入”评级,预测2022-2024年归母净利润复合增速达55%以上,但需关注新品种获批及销售不及预期、行业监管政策调整等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用