中心思想

业绩超预期增长与全球化产能扩张彰显龙头实力

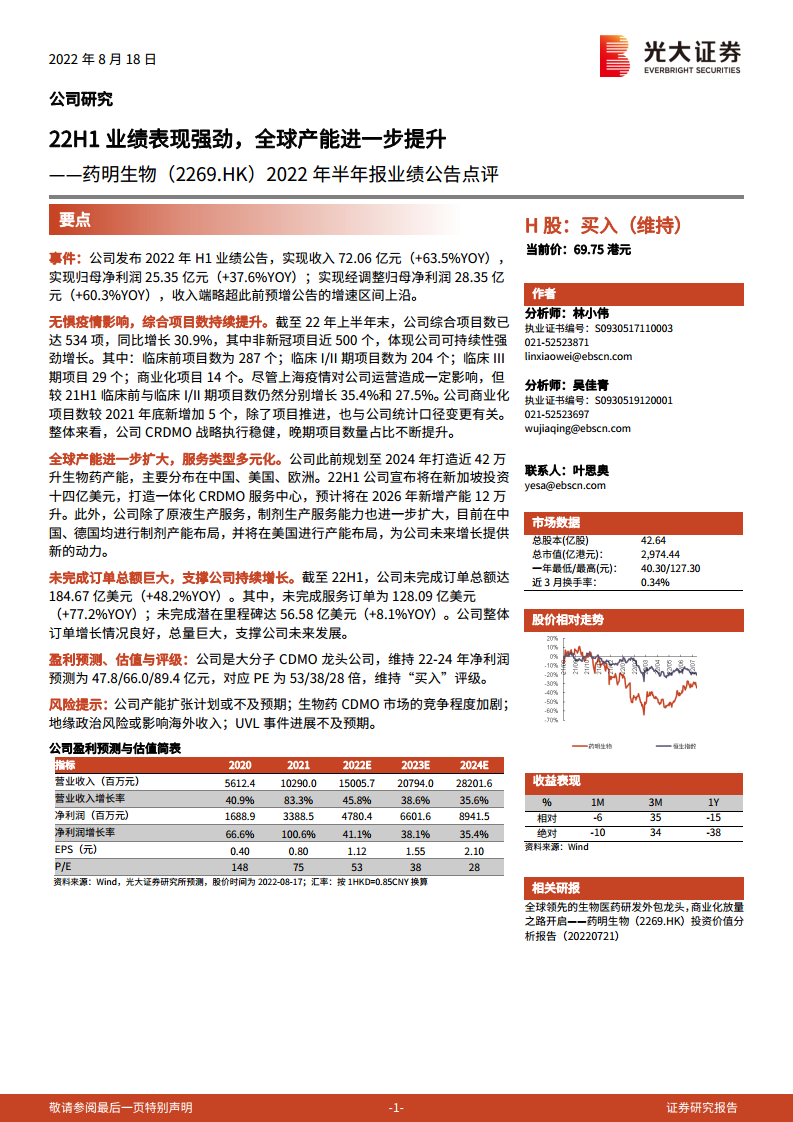

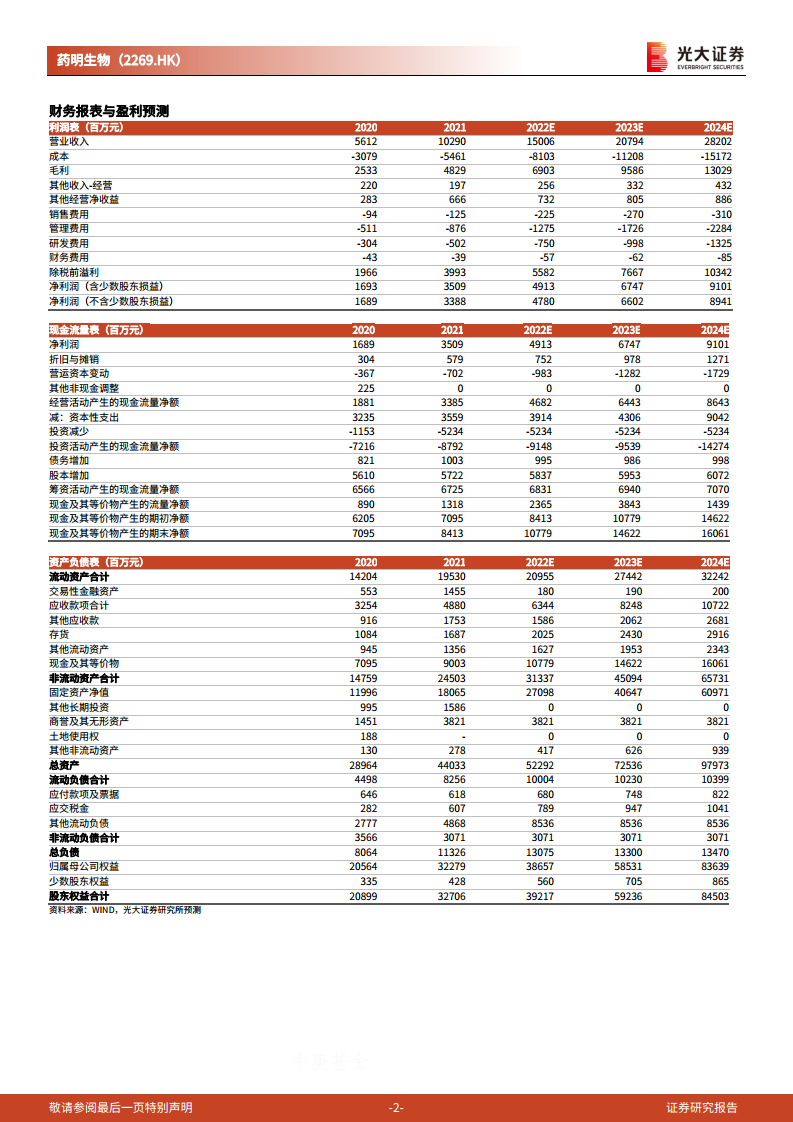

药明生物2022年H1实现收入72.06亿元(+63.5% YoY),经调整归母净利润28.35亿元(+60.3% YoY),收入端略超此前预告增速区间上沿。公司凭借CRDMO战略,综合项目数达534项(+30.9% YoY),其中非新冠项目近500个,体现强劲内生增长动力。同时,公司加速全球产能布局(新加坡投资14亿美元,2026年新增12万升产能),未完成订单总额达184.67亿美元(+48.2% YoY),为未来持续增长提供坚实支撑。

盈利能力与订单结构双重优化凸显长期价值

尽管上海疫情造成短期运营扰动,公司临床前及临床I/II期项目数分别增长35.4%和27.5%,商业化项目数较2021年底净增5个,晚期项目占比持续提升。同时,公司制剂生产服务能力同步扩张,中美欧三地产能布局逐步完善。综合来看,公司大分子CDMO龙头地位稳固,盈利预测维持22-24年净利润47.8/66.0/89.4亿元,对应PE为53/38/28倍,维持“买入”评级。

主要内容

事件概述

公司发布2022年H1业绩公告,实现收入72.06亿元(+63.5% YoY),归母净利润25.35亿元(+37.6% YoY),经调整归母净利润28.35亿元(+60.3% YoY),收入端略超此前预增公告的增速区间上沿。

综合项目数持续提升

截至2022年上半年末,公司综合项目数达534项(+30.9% YoY),其中非新冠项目近500个。分阶段看:临床前287个,临床I/II期204个,临床III期29个,商业化14个。尽管上海疫情影响运营,但临床前与临床I/II期项目数仍分别增长35.4%和27.5%。商业化项目数较2021年底净增5个,部分与统计口径变更有关。CRDMO战略执行稳健,晚期项目占比持续提升。

全球产能进一步扩大

公司规划到2024年打造近42万升生物药产能,主要分布在中国、美国、欧洲。22H1宣布在新加坡投资14亿美元,建设一体化CRDMO服务中心,预计2026年新增产能12万升。此外,制剂生产服务能力同步扩大,目前在中国、德国布局制剂产能,并计划在美国拓展,为公司未来增长提供新动力。

未完成订单总额巨大

截至22H1,未完成订单总额达184.67亿美元(+48.2% YoY),其中未完成服务订单128.09亿美元(+77.2% YoY),未完成潜在里程碑56.58亿美元(+8.1% YoY)。整体订单增长良好,总量巨大,支撑公司未来持续发展。

盈利预测、估值与评级

维持22-24年净利润预测为47.8/66.0/89.4亿元,对应PE为53/38/28倍。公司作为大分子CDMO龙头,维持“买入”评级。风险提示:产能扩张不及预期、竞争加剧、地缘政治风险、UVL事件进展不及预期。

总结

药明生物2022年H1业绩表现强劲,收入与经调整净利润均实现超60%增长,综合项目数、晚期项目占比与未完成订单持续攀升,全球产能布局加速推进,盈利能力与长期成长性突出。公司作为大分子CDMO龙头,战略执行力强,未来增长确定性高,维持“买入”评级。投资者需关注产能建设进度、行业竞争格局及地缘风险对海外业务的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用