中心思想

业绩增长超预期,核心业务表现亮眼

安图生物2022年上半年实现营收20.70亿元(同比+23.41%),归母净利润5.34亿元(同比+29.28%),业绩略超市场预期。核心驱动力来自仪器类产品营收爆发式增长60.65%至3.47亿元,而试剂类产品稳健增长14.58%至16.12亿元,显示公司产品结构持续优化、高端仪器放量成为新增长极。

研发与产品布局拓宽,智能化助力长期发展

公司持续高强度研发投入(2.53亿元,占营收12.21%),已获专利1033项、注册证617项、CE认证435项,并在免疫、分子、微生物等多领域推出新品(如猴痘病毒检测试剂盒CE准入、AutoLumo A6000等)。智能化实验室已落户28家医疗机构,国家工程研究中心获批,技术成果转化与规模化生产能力将显著提升,为长期增长奠定基础。

主要内容

经营业绩稳步增长,仪器类产品表现亮眼

- 2022H1营收20.70亿元(+23.41%),归母净利润5.34亿元(+29.28%),扣非净利润5.05亿元(+25.40%)。其中Q2营收10.39亿元(+20.74%),归母净利润2.93亿元(+21.61%)。

- 试剂类营收16.12亿元(+14.58%),仪器类营收3.47亿元(+60.65%)。仪器类高增长显示新产品(如AutoLumo A6000)放量成效显著。

研发持续高投入,产品布局再拓展

- 研发投入2.53亿元,占营收12.21%,保持高位。截至2022年6月30日,累计专利1033项,注册证617项,CE认证435项。

- 免疫诊断:人类免疫缺陷病毒抗体和抗原联合检测试剂获CE认证;分子诊断:猴痘病毒核酸检测试剂盒获CE准入;微生物检测:推出全自动生殖道分泌物分析仪;实验室智能化:推出Autolas X-1系列,实现本土研发生产。

- 测序试剂与测序仪器取得阶段性进展,后续产品线有望持续发力。

实验室智能化持续推进,国家工程研究中心落户

- 截至2022年H1,智能化实验室已在全国28家医疗机构落户,有助于提高客户粘性。

- 2022年5月,公司正式获批组建新发突发重大传染病检测国家工程研究中心,将提升技术成果转化与规模化生产能力,为长期发展提供支撑。

盈利预测、估值与评级

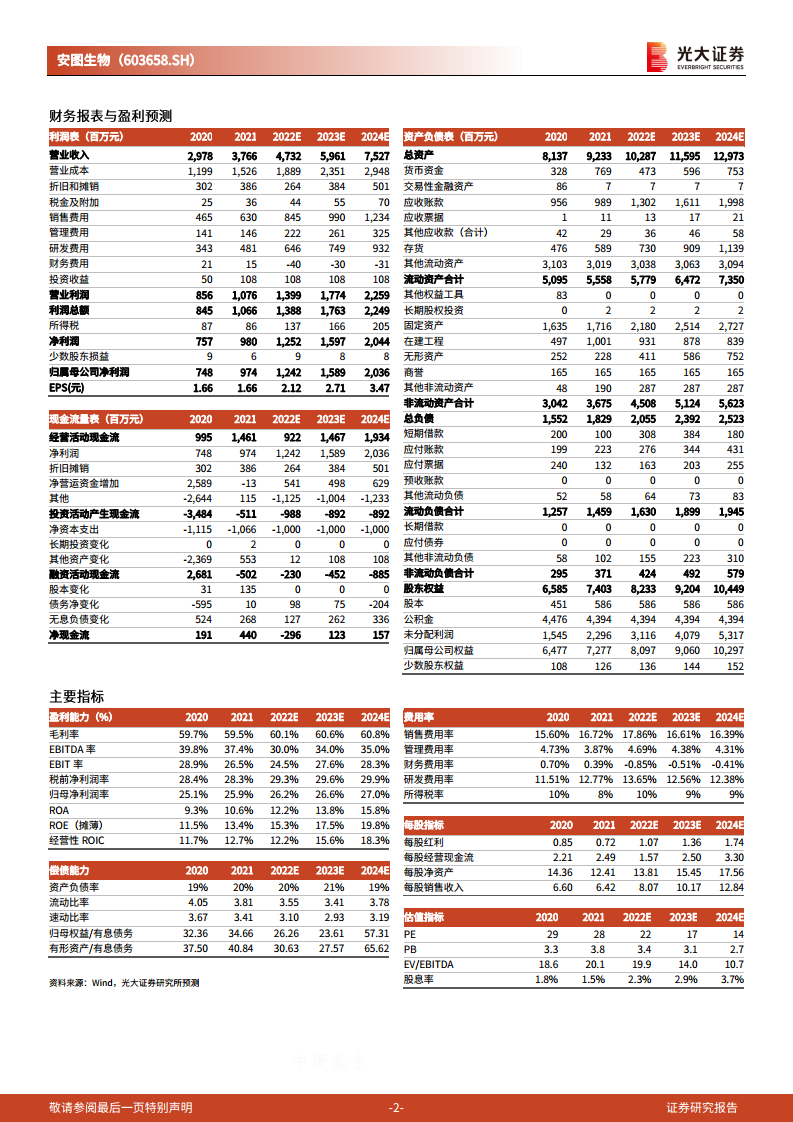

- 维持22-24年归母净利润预测12.4/15.9/20.4亿元,同比增长27.57%/27.89%/28.16%。

- 现价对应PE分别为22/17/14倍(基于2022-08-18收盘价47.30元),维持“买入”评级。

- 风险提示:疫情反复风险;集采政策超预期风险;市场竞争加剧风险。

总结

安图生物2022年上半年经营业绩稳步增长,仪器类产品表现亮眼(增速超60%),研发投入持续高企,产品矩阵不断拓宽(免疫、分子、微生物、智能化),同时智能化实验室推广与国家工程研究中心获批强化长期竞争力。当前盈利预测显示未来三年净利润复合增速约28%,PE处于22-14倍区间,估值具有吸引力。但需警惕疫情反复、集采政策及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用