中心思想

双引擎驱动,22H1业绩超预期

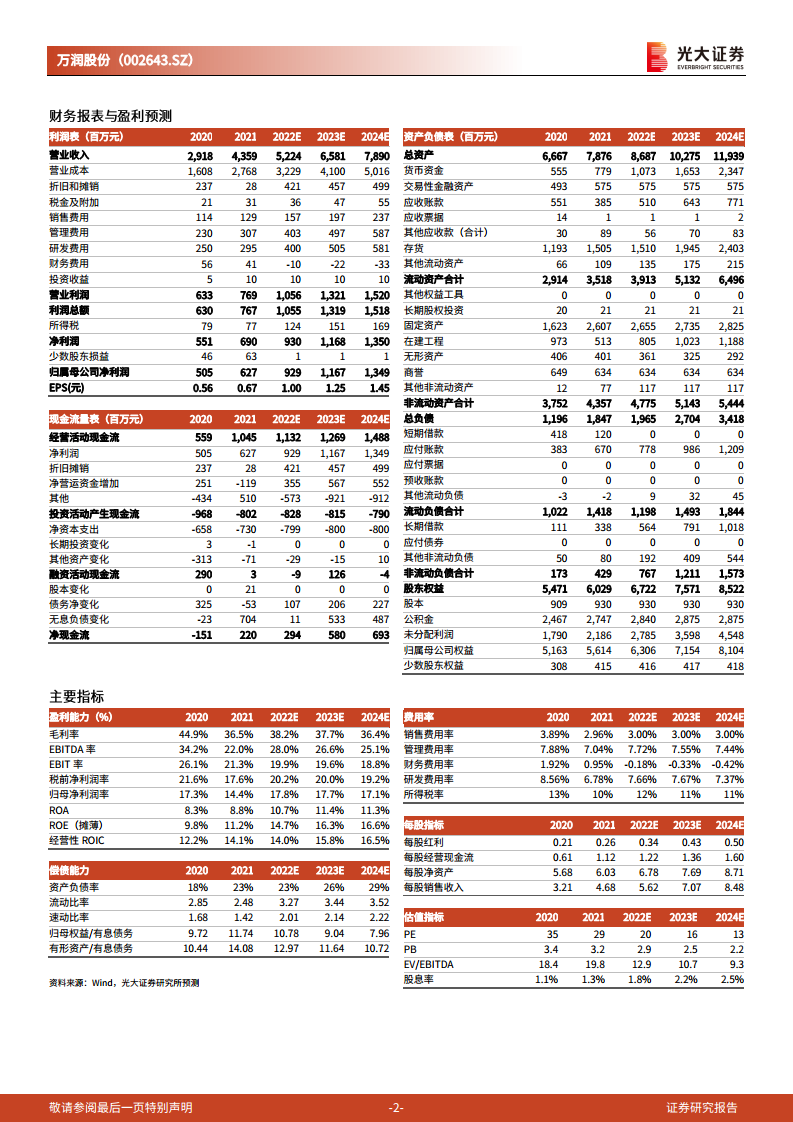

2022年上半年,万润股份实现营收25.87亿元(同比+42.91%)、归母净利润4.91亿元(同比+63.06%),业绩高速增长。核心驱动力来自功能性材料业务稳健增长(营收同比+5.19%)与大健康业务爆发(营收同比+150.66%),其中MP公司新冠抗原检测试剂盒在澳大利亚市场销售大幅放量是主要增量来源。公司整体毛利率达42.54%(功能材料)和31.94%(大健康),研发投入同比增长74.37%,技术壁垒持续巩固。

产能扩张铺路,新材料+大健康双线并进

公司同步推进两大业务板块的产能布局:功能性材料方面,蓬莱一期项目计划投资18.05亿元,新增电子信息材料1150吨/年、特种工程材料6500吨/年、新能源材料250吨/年,达产后预计年均营收17.5亿元、净利润3.1亿元;光刻胶树脂项目通过安全验收,沸石分子筛、氢燃料电池质子膜及钙钛矿材料均在研推进。大健康方面,万润工业园B02医药车间完成GMP认证,即将投产。产能释放为未来3年业绩增长提供坚实支撑。

主要内容

业绩概览:事件与半年报数据

- 2022年8月19日公司发布半年报:2022H1实现营收25.87亿元(同比+42.91%),归母净利润4.91亿元(同比+63.06%),扣非归母净利润4.81亿元(同比+63.3%)。其中Q2单季营收12.16亿元(同比+18.82%,环比-11.32%),归母净利润2.58亿元(同比+52.47%,环比+10.87%)。

- 分业务看,功能性材料营收同比增长5.19%,毛利率42.54%(同比+1.64pct);大健康业务营收同比增长150.66%,毛利率31.94%(同比-4.71pct)。

- 境外子公司MP公司利润率较上年同期增长,主因2022年上半年产品主要在澳大利亚销售,新冠抗原快速检测试剂盒贡献显著增量。

22H1业绩增长分析:分业务板块

- 功能性材料:受益于传统下游需求及沸石分子筛等产品放量,营收稳步提升。毛利率改善反映成本控制与产品结构优化。

- 大健康业务:营收暴增150.66%,主要来自MP公司新冠抗原检测试剂盒海外销售。剔除MP公司后,其他医药业务(中间体、原料药、成药制剂)收入同比增长约22.16%,显示整体医药板块协同发力。

- 研发投入:2022H1研发费用约1.89亿元,同比增长74.37%,强度持续提升,支撑新材料及创新药技术迭代。

双线发展战略与产能扩张

- 功能性材料产能扩张:

- 中节能万润(蓬莱)新材料一期项目:计划投资18.05亿元,建设周期24个月,达产后预计年均营收17.5亿元、净利润3.1亿元。产品涵盖电子信息材料(PPI-01、PPR-01、PLS-01等)1150吨/年、特种工程材料(PTP-01、PCM-01等)6500吨/年、新能源材料(PBB-01、PBB-02、PBB-03等)250吨/年。

- 光刻胶树脂:年产65吨光刻胶树脂系列产品项目已通过安全设施竣工验收评审。

- 沸石分子筛:新领域沸石分子筛300吨产能正在建设中。

- 氢燃料电池:控股子公司九目化学的无氟高稳定支状多元嵌段式燃料电池质子膜材料项目处于产品开发阶段。

- 钙钛矿太阳能电池材料:公司积极进行专利布局,储备未来增长点。

- 大健康产能扩张:

- 万润工业园一期新建医药车间(B02车间)已完成GMP认证,有望2022年内投入使用,为原料药及制剂生产提供新增产能。

盈利预测、估值与评级

- 受益于功能性材料及大健康业务快速发展,公司2022H1业绩高增,且产能持续扩张,上调2022-2024年归母净利润预测至9.29亿元(上调15.6%)、11.67亿元(上调18.0%)、13.49亿元(上调20.0%)。

- 当前股价19.52元,对应2022-2024年PE分别为20倍、16倍、13倍。维持“买入”评级。

- 盈利预测核心假设:2022-2024年营收增速分别为19.85%、25.98%、19.89%;归母净利增速分别为48.32%、25.57%、15.56%。

风险提示

- 全球疫情波动可能影响MP公司试剂盒销售及原材料供应。

- 产能建设进度不及预期,蓬莱项目及光刻胶树脂等投产延后。

- 客户导入不及预期,新材料产品验证周期延长。

总结

万润股份2022年半年报展现出强劲增长态势,核心驱动来自大健康业务中新冠抗原检测试剂盒的海外放量及功能性材料业务的稳健增长。公司正通过蓬莱新材料一期项目、光刻胶树脂、沸石分子筛、氢燃料电池质子膜、钙钛矿材料等多项产能布局,以及大健康医药车间的投产,中长期成长路径清晰。上调盈利预测后,当前估值具备吸引力。但需关注疫情波动、产能建设及客户导入风险。整体上,公司“新材料+大健康”双线并进战略持续深化,未来业绩高增具有较强确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用