中心思想

调结构效果显现,扣非利润超预期

新华医疗2022年上半年通过主动调整业务结构(剥离泰美商贸业务),实现扣非归母净利润同比增长30.67%,超出市场预期。剔除泰美影响后,公司营收同比增长10%以上,显示核心主业增长稳健。

聚焦核心主业,增长动能强劲

公司明确以医疗器械和制药装备为两大核心主业,2022年上半年制药装备业务收入同比增长60%,医疗器械业务平稳增长。感控设备、放射治疗设备等优势产品市场占有率居国内第一,在手订单充裕,为后续增长提供支撑。

主要内容

1. 经营业绩分析:调结构提升盈利能力

营收与利润变动

- 22H1营业收入44.35亿元,同比下降18.77%,主要因子公司上海泰美收入结构变化;剔除泰美影响,营收同比增长10.10%。

- 归母净利润3.22亿元,同比下降2.12%;扣非归母净利润3.52亿元,同比增长30.67%。单Q2扣非净利润环比增长37.84%。

- 净利润下降部分受公允价值变动损失影响(隋涌等持有的股票公允价值下降3,409万元)。

盈利能力改善

- 22Q2净利率8.38%,较2021年全年净利率(约5.9%)提升2.52个百分点,主因低毛利商贸业务缩减。

- 合同负债18.69亿元,在手订单充裕,预示未来收入确认有保障。

2. 主业发展:制药装备与医疗器械双轮驱动

制药装备快速增长

- 22H1制药装备业务收入同比增长60%,受益于生物制药装备等领域市场需求旺盛。

医疗器械平稳增长

- 医疗器械业务受疫情影响,但实现平稳增长;感控设备国内市场占有率超70%,规模居国内第一;放射治疗设备国内品种最全、装机数量领先,规模居国内第一。

3. 战略推进:研发投入与资本运作

研发投入加大

- 22H1研发费用1.24亿元,同比增长23.57%。智能环形加速器系统开展型式检验,85cm64排大孔径螺旋CT完成样机组装联调。

定增与股权激励

- 拟定增12.84亿元,用于医疗器械板块项目建设,大股东山东健康拟认购不低于28.77%股份,彰显信心。

- 子公司股权激励项目正在推进,以提升员工积极性。

盈利预测与评级

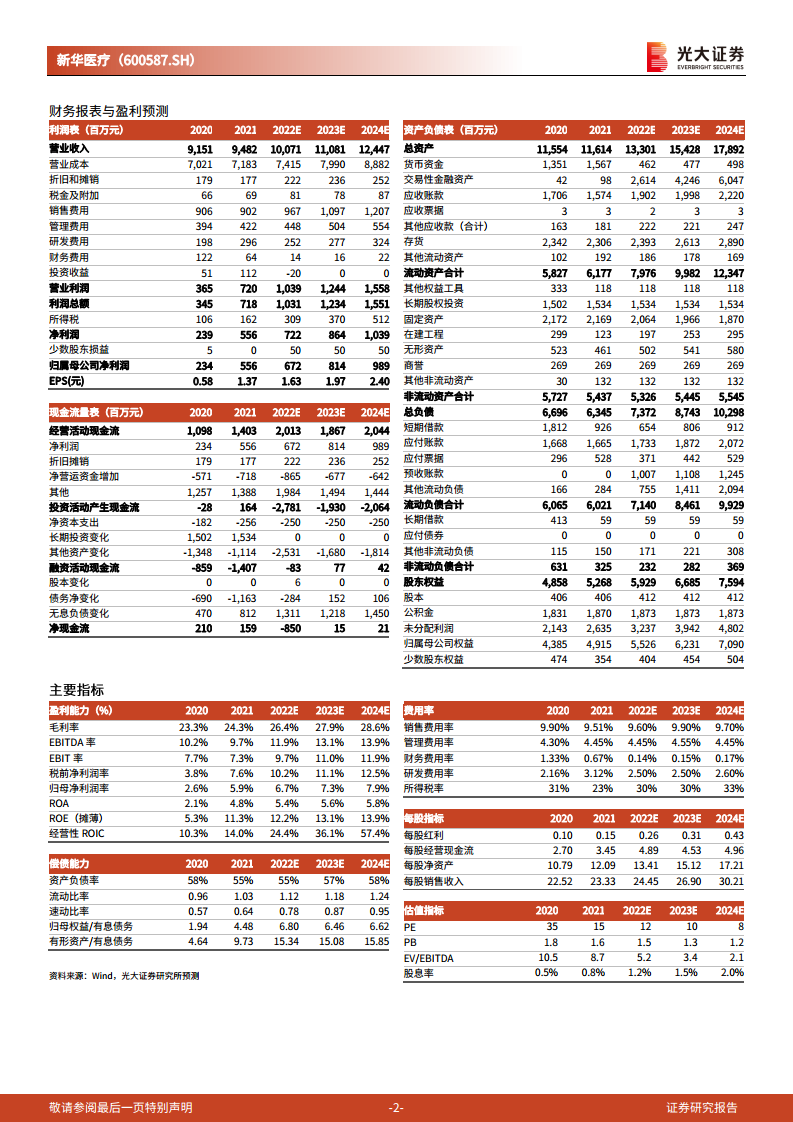

- 维持22-24年归母净利润预测6.72/8.14/9.89亿元,对应PE 12/10/8倍,维持“买入”评级。

- 风险提示:订单不及预期、募投项目投入不及预期、投资亏损、疫情反复。

总结

新华医疗2022年半年报显示,公司主动调整业务结构(剥离低毛利商贸业务)成效显著,扣非主业利润大幅超预期。制药装备业务增速亮眼(+60%),医疗器械业务平稳增长,核心产品市场份额领先。研发投入增加、定增及股权激励计划推进,有望进一步强化主业竞争力。公司整体盈利能力提升,在手订单充裕,维持“买入”评级。需关注订单交付、定增进度及疫情对业务的潜在影响。

微信扫一扫-立即使用

微信扫一扫-立即使用