中心思想

业绩稳健增长,CGT CDMO业务驱动

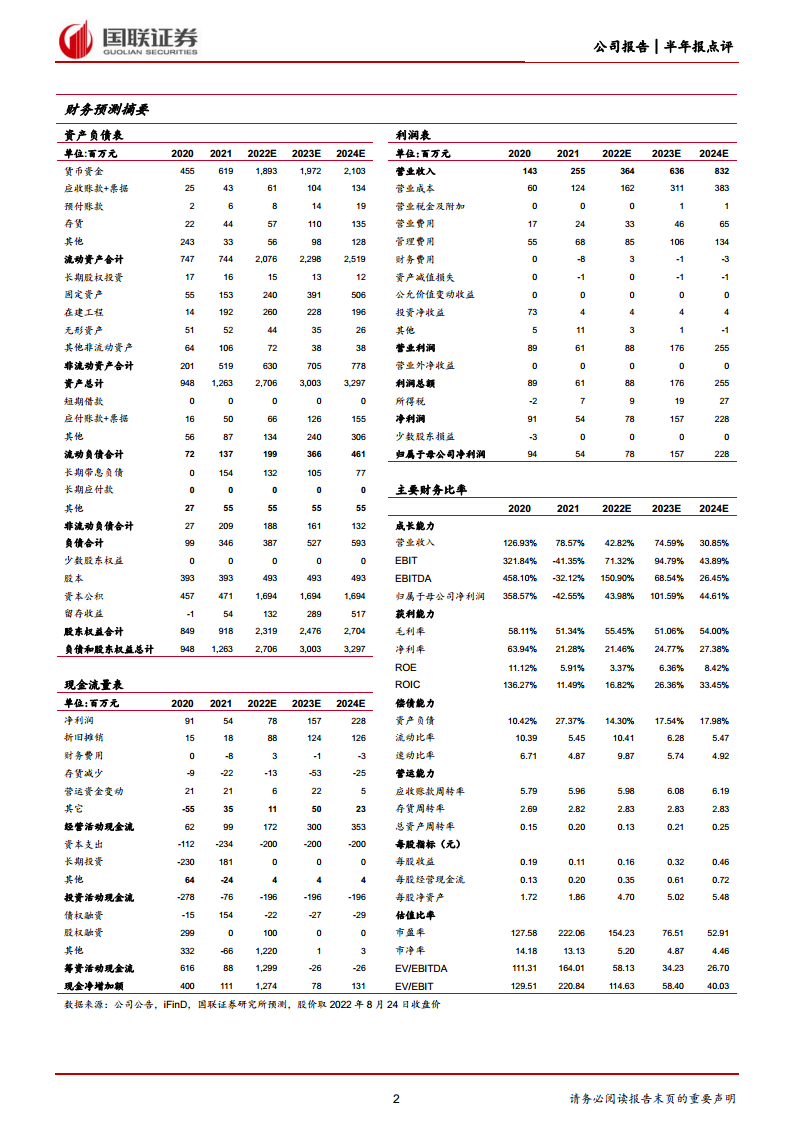

- 和元生物2022年上半年实现收入1.35亿元(同比+36.24%),归母净利润0.2亿元(同比+29.65%),扣非后归母净利润0.17亿元(同比+64.14%),业绩基本符合预期。

- CRO业务克服疫情不利影响,收入0.24亿元(同比+2.17%),推出“元载体”新品牌提升市场占有率;CDMO业务保持高速增长,收入1.07亿元(同比+47.98%),在手未执行订单超3.5亿元,新增订单超1.3亿元,并拓展干细胞、NK细胞、mRNA等新业务领域。

- 公司通过美国BD活动和波士顿子公司积极拓展海外市场;预计2022-2024年收入CAGR为51.15%,净利润CAGR为70.97%,给予2022年162倍PE,目标价25.66元,维持“增持”评级。

主要内容

业务分析:CRO稳健,CDMO高增

事件

公司发布2022年中报,上半年实现收入1.35亿元(同比+36.24%),归母净利润0.2亿元(同比+29.65%),扣非后归母净利润0.17亿元(同比+64.14%);第二季度实现收入0.62亿元(同比+17.9%),归母净利润0.08亿元(同比+31%)。业绩基本符合预期。

克服疫情不利影响,CRO业务仍实现正增长

CRO业务推出“元载体”新品牌和新服务,提升市场占有率;快速应对华东地区疫情后的需求变化,上半年实现收入0.24亿元(同比+2.17%),在科研市场受疫情冲击下保持正增长。

CDMO业务保持高速增长

CDMO业务上半年营收1.07亿元(同比+47.98%),为收入增长主要引擎。溶瘤病毒、AAV基因治疗和细胞治疗业务齐头并进,同时开拓干细胞、NK细胞和mRNA等新型业务。新增订单超1.3亿元,在手未执行订单超3.5亿元。通过美国BD活动及波士顿子公司拓展海外市场。

盈利预测、估值与评级

预计2022-2024年收入分别为3.64/6.36/8.32亿元,对应增速42.82%/74.59%/30.85%,CAGR为51.15%;净利润分别为0.78/1.57/2.28亿元,对应增速43.98%/101.59%/44.61%,CAGR为70.97%;EPS为0.16/0.32/0.46元/股。参照CDMO行业可比公司估值,给予2022年162倍PE,目标价25.66元,维持“增持”评级。

风险提示

技术升级迭代风险;行业监管政策趋严风险;上游原材料及设备涨价风险;国内市场竞争加剧风险;新冠疫情导致停工停产风险。

总结

投资价值与展望

和元生物2022年上半年业绩稳健增长,CRO业务在疫情下实现正增长,CDMO业务保持高速增长并持续拓展新业务领域和海外市场。公司在CGT CDMO行业处于高速发展期,凭借产能、技术与客户资源的一体化护城河,未来三年盈利预测显示高增长趋势。基于当前估值和成长性,维持“增持”评级,但需关注技术迭代、行业政策、原材料价格及竞争格局等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用