中心思想

短期情绪冲击大于实质影响,CXO板块存在错杀机会

本报告核心观点指出,2022年9月14日拜登签署的美国生物制造行政命令,短期内对中国CXO公司业绩不会造成实质冲击。该命令虽然引发市场恐慌情绪,导致A股医药生物指数下跌5.71%,其中医疗研发外包板块跌幅高达12.5%,但其补贴金额有限(如未来5年10亿美元用于生物生产设施建设),对全球产业格局影响微弱,更多是情绪面的短期扰动。

长期产业格局不变,全球化布局加速推进

报告强调,中国CXO龙头企业凭借高质量、低价格、及时交付等竞争优势,已在欧美有所布局。该行政命令不会改变已形成的产业链格局,反而将加速中国CXO公司的全球化布局,并倒逼国内合成生物学公司加大研发投入、提升国际竞争力。核心投资逻辑不变,建议关注被错杀的CXO优质标的。

主要内容

1、 行情回顾:市场超跌,板块分化显著

A股与H股整体表现

上周(2022.9.13-9.16),A股医药生物指数下跌5.71%,跑输沪深300指数1.78pp,在31个申万一级行业中排名第21位。港股恒生医疗健康指数收跌7.21%,跑输恒生国企指数4.08pp,在11个Wind香港行业板块中排名末位。市场表现较差主因拜登签署生物制造行政命令引发情绪恐慌,导致板块超跌。

子行业分化:CXO领跌,医疗设备韧性较强

在A股医药生物子板块中,跌幅最小的是医疗设备板块(-2.21%),主要因设备板块韧性较强、受集采政策影响相对较小;跌幅最大的是医疗研发外包板块(-12.5%),直接受美国生物制造行政命令冲击。港股方面,医疗保健提供商与服务跌幅最小(-1.88%),而生命科学工具和服务Ⅲ跌幅最大(-13.37%),显示市场对生物制造相关标的的集中抛售。

个股涨跌:超跌反弹与限售解禁并存

A股涨幅前十中,成都先导以+9.41%领涨,主要因超跌反弹;安图生物(+9.30%)受益于三季度业绩恢复预期。跌幅前十中,兰卫医学(-19.57%)因限售股解禁领跌,键凯科技(-15.16%)、康龙化成(-15.03%)、药明康德(-13.07%)、博腾股份(-12.40%)等CXO龙头均因海外收入占比较高而受到情绪恐慌冲击。

港股方面,中国卫生集团涨幅最大(+32.12%),而乐普生物-B跌幅最大(-56.73%)。药明生物(-22.26%)、康龙化成(-15.28%)、药明康德(-14.64%)等CXO标的同样跌幅显著,与A股趋势一致。

2、 周观点:拜登签署生物制造行政命令,持续关注CXO错杀机会

行政命令核心内容与政策目标

2022年9月14日,白宫签署行政命令,提供超20亿美元补贴以保障美国生物创新领先地位与生物制造稳定性。补贴重点包括:未来5年10亿美元推动生物生产设施建设、5亿美元支持化肥生产、2.7亿美元支持生物材料研发、2亿美元加强生物安全及网络安全、1.78亿美元推动生物科技研发等。政策旨在解决美国产业空心化、维持高科技领先地位及保障供应链稳定。

实质影响有限,情绪冲击提供布局窗口

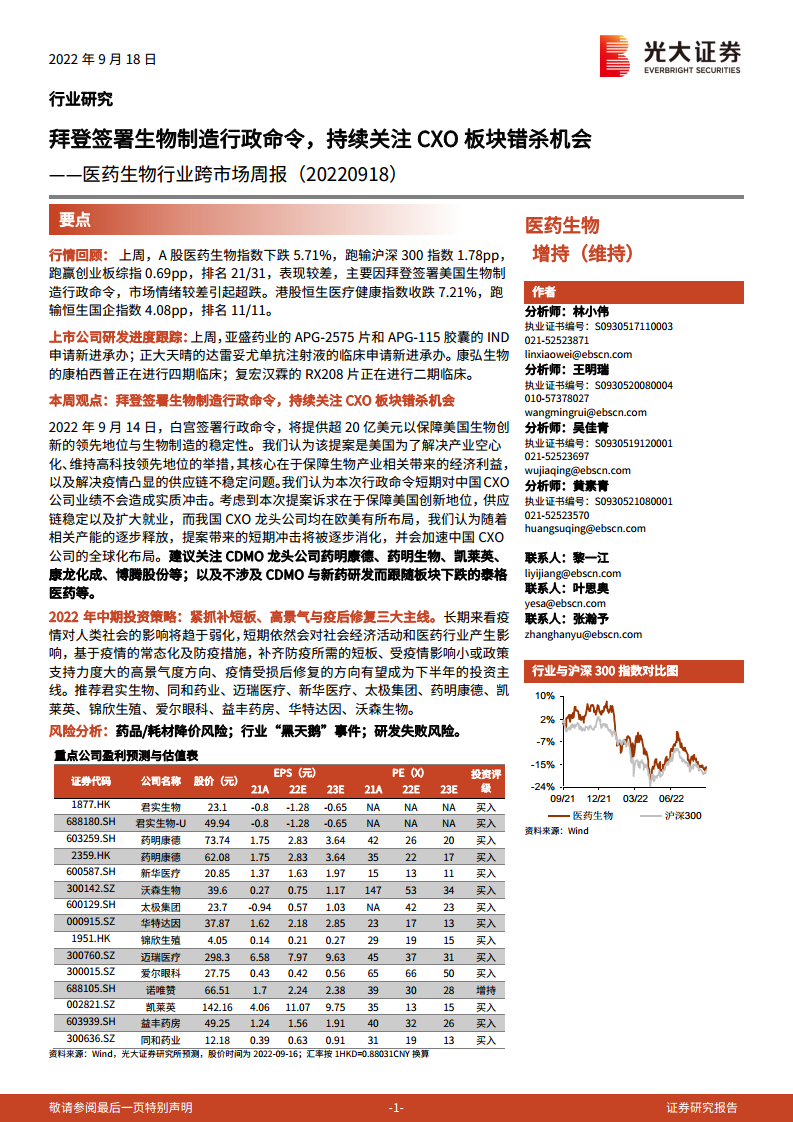

报告通过数据与历史对比分析指出,该行政命令短期对中国CXO公司业绩无实质冲击:一是补贴金额有限,如10亿美元设施建设补贴对全球产业格局影响微弱;二是对比2020年特朗普同类行政命令,由于产能投产周期及美国仿制药利润率过低,至今未对中国CDMO公司形成明显冲击,大额订单(如辉瑞新冠药)仍派发给中国企业。建议关注CDMO龙头药明康德、药明生物、凯莱英、康龙化成、博腾股份,以及跟随板块下跌而不涉及CDMO与新药研发的泰格医药。

2022年中期投资策略:三大主线

报告重申下半年的三大投资主线:补短板(国产新冠特效药、医疗新基建)、高景气度(中医药、CDMO)、疫后修复(医疗服务、零售药店)。分别推荐君实生物、同和药业、迈瑞医疗、新华医疗、太极集团、药明康德、凯莱英、锦欣生殖、爱尔眼科、益丰药房、华特达因、沃森生物等。

3、 行业政策和公司新闻

国内重点公司动态

国内方面,诺诚健华科创板上市获批;华恒生物获得“发酵法生产丁二酸”技术独占许可;普利制药与谷森医药签订GS-00202片剂委托生产协议;泽璟制药盐酸杰克替尼片治疗活动性强直性脊柱炎II期临床试验成功;三叶草生物与Gavi订立新冠疫苗预购协议。

海外市场关键进展

海外方面,Oculis公布糖尿病黄斑水肿药物OCS-01二期临床积极数据;Gritstone bio公布现货型癌症疫苗SLATE项目积极结果;Iveric Bio的Zimura(补体C5抑制剂)治疗老年性黄斑变性三期临床达主要终点;Mallinckrodt的Terlivaz(特利加压素)获FDA批准上市,为首个肝肾综合征治疗药物;Akero Therapeutics的NASH新药Efruxifermin在IIb期研究中显著改善肝纤维化,股价大涨135%。

4、 上市公司研发进度更新

IND与临床试验申请新进展

上周,亚盛药业的APG-2575片和APG-115胶囊的IND申请新进承办;正大天晴的达雷妥尤单抗注射液的临床申请新进承办。此外,盛世泰科、智翔医药、和径医药等多个品种的IND申请也进入承办阶段。

临床试验阶段性进展

康弘生物的康柏西普眼用注射液正在进行四期临床试验;复宏汉霖的RX208片正在进行二期临床试验;康宁杰瑞的KN060注射液正在进行一期临床试验。另有君境生物(WJ13404片)、绿叶制药(LPM3480392注射液)、荃信生物(QX005N注射液)等多个品种进入新的临床阶段。

5、 一致性评价审评审批进度更新

截至报告期,共有4418个品规正式通过一致性评价,其中2441个品规通过补充申请形式,1977个品规通过生产申请形式完成。上周共有33个品规正式通过一致性评价,涵盖迪沙药业的格列吡嗪片、威高医疗的低钙腹膜透析液等品种,涉及注射用帕瑞昔布钠、利伐沙班片、盐酸莫西沙星氯化钠注射液等多个品类。

6、 沪深港通资金流向更新

沪深港通资金流向显示,A股市场迈瑞医疗获净买入额最高(4.61亿元),而复星医药、康龙化成、东阳光等亦获净流入;爱尔眼科净卖出额居首(-4.42亿元),泰格医药、益丰药房、恒瑞医药等遭净卖出。持仓比例方面,益丰药房(16.47%)、山东药玻(15.63%)、金域医学(14.80%)位列前三。

港股市场,药明生物获净买入额最高(12.47亿元),海吉亚医疗、三生制药、药明康德亦获显著净流入;金斯瑞生物科技、信达生物、复星医药遭净卖出。持仓比例方面,海吉亚医疗(31.63%)、维亚生物(25.69%)、亚盛医药-B(25.33%)位居前三。

7、 重要数据库更新

新冠疫苗接种量

截至2022年9月14日,全球新冠疫苗接种总量126.61亿剂次,中国34.35亿剂次,美国6.13亿剂次。全球每百人接种量160.08剂次,中国240.89剂次,日本257.40剂次,韩国249.20剂次。中国接种总量及覆盖率均处于全球领先水平。

医疗行业经营数据

2022年1-4月,受多地疫情散发影响,医院累计总诊疗人次数12.93亿人次,同比增长仅1.2%,其中三级医院(+1.9%)增速略高于二级医院(+0.8%)。2022年1-6月基本医保收入同比增长30.2%,支出同比增长23.2%,累计结余率27.4%,基金运行整体稳健。2022年1-7月医药制造业累计收入同比下滑1.8%,利润总额同比下滑30.7%,集采政策对行业盈利能力影响持续显现。

原料药与CPI数据

8月国内抗生素及心脑血管原料药价格基本稳定,7-ACA、4-AA、青霉素工业盐、硫氰酸红霉素价格均环比持平;中药材价格指数环比上升1.78%,同比上升5.07%。8月整体CPI同比上升2.5%,环比下降0.1%;医疗保健CPI同比上升0.7%,环比上升0.1%,其中中药CPI同比+2.8%,西药CPI同比-0.3%,医疗服务CPI同比+0.9%。

总结

本报告围绕拜登签署生物制造行政命令对医药行业的影响展开深入分析。报告核心结论为:该行政命令短期对CXO板块造成情绪冲击但实质影响有限,建议关注错杀机会。行情数据显示,A股医药生物指数下跌5.71%,港股恒生医疗健康指数下跌7.21%,CXO板块跌幅最大,但医疗设备板块表现出较强韧性。政策分析指出,行政命令补贴金额有限(未来5年10亿美元),对比历史经验(2020年类似命令未形成实质冲击),且中国CXO企业在质量、价格及交付方面有显著竞争优势,长期产业格局不变。投资策略上,报告维持2022年中期“补短板、高景气、疫后修复”三大主线,重点推荐药明康德、凯莱英、君实生物、迈瑞医疗、太极集团等标的,并提示药品降价、“黑天鹅”事件及研发失败等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用