中心思想

外围政策冲击与内部集采压力叠加,行业估值深调孕育结构性机会

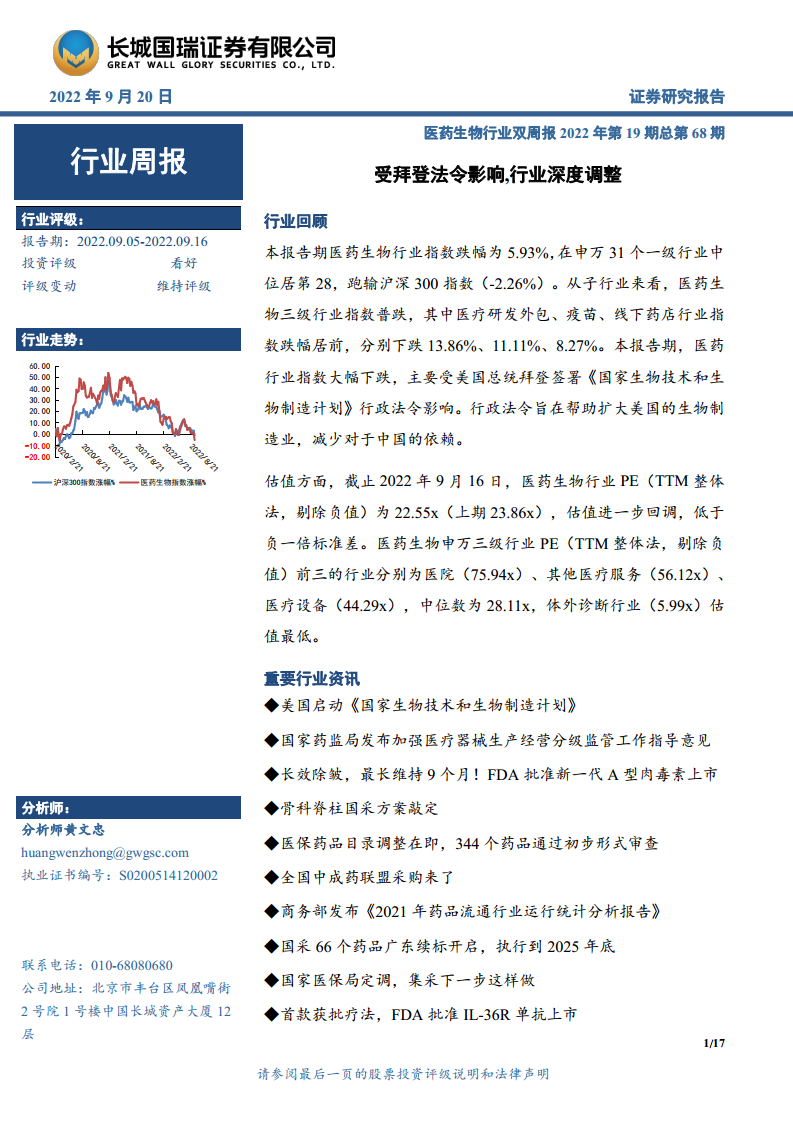

本报告期内,医药生物行业指数跌幅达5.93%,在所有申万一级行业中表现排名靠后,跑输沪深300指数。本轮调整的核心驱动因素在于宏观政策层面,即美国总统拜登签署的《国家生物技术和生物制造计划》行政法令,该法令旨在强化美国本土生物制造业并降低对中国供应链的依赖。受此影响,医疗研发外包(CXO)和疫苗子行业成为重灾区,指数分别大幅下跌13.86%和11.11%。

估值底已现,关注业绩与估值匹配的细分赛道

从估值数据看,截至2022年9月16日,医药生物行业PE(TTM,整体法,剔除负值)已降至22.55倍,低于历史均值减一倍标准差,处于历史极低估值区间。尽管市场情绪悲观,但报告认为该法令短期直接影响有限,且行业潜在回报率已显著提升。投资策略上,报告倡导关注“估值与业绩相匹配”的领域,重点推荐医疗设备(PE:44.29x,2022H1扣非净利润增速207.10%)、医疗研发外包(PE:32.21x,增速87.78%)及血液制品(PE:32.35x,增速15.45%)三个子行业,认为这些板块具备较强的抗风险和修复潜力。

主要内容

一、行情回顾:指数大幅回撤,估值进一步下探

指数表现与板块分化

2022年9月5日至9月16日的报告期内,医药生物行业指数下跌5.93%,在申万31个一级行业中排名第28,显著跑输同期沪深300指数(-2.26%)。从申万三级子行业来看,市场呈现普跌态势,但跌幅分化明显:医疗研发外包、疫苗和线下药店是重灾区,跌幅分别高达13.86%、11.11%和8.27%。这一轮下跌的核心触发因素是拜登签署的行政法令,该政策直接打击了市场对CXO和原料药出口企业的远期预期,导致资金集中出逃。

估值水平触及历史低位

截至2022年9月16日,医药生物整体PE为22.55倍,较上期的23.86倍进一步回落,已低于历史均值负一倍标准差。三级子行业中,估值最高的是医院(75.94倍)、其他医疗服务(56.12倍)和医疗设备(44.29倍),中位数水平为28.11倍。而体外诊断行业估值最低,仅为5.99倍,显示出市场对后疫情时代检测需求下滑的悲观预期。整体来看,行业估值已进入深度低估区间,为长期投资者提供了较高的安全边际。

二、行业资讯:政策与法规变动密集,重塑行业竞争格局

美国生物制造计划对供应体系的重构威胁

行业周报重点分析了拜登签署《国家生物技术和生物制造计划》的影响。该法令明确要求减少对中国生物制造供应链的依赖,并指出美国52%的制剂生产设施和73%的原料药生产设施位于海外,其中中国分别占6%和13%的份额。报告分析认为,供应链重新注册、自建产能和人才培养需要较长时间,短期内对中国企业影响有限,但中长期将对中国原料药和CXO企业的全球化进程形成潜在制约。

国内集采政策持续推进,耗材降价压力犹存

国内医药集中采购政策仍在深化。骨科脊柱类耗材国采方案敲定,涵盖14个产品系统、29个竞价单元,涉及872套系统和全国6426家医疗机构。同时,口腔种植牙耗材集采加速推进,国家医保局明确由四川省牵头组建省际采购联盟。此外,国家医保局定调,冠脉支架集采协议期满后将统一接续,集采边际影响正在减弱;而药品方面,66个国采药物的广东续标方案开启,采购周期原则上执行至2025年底。

药品目录调整窗口开启,创新药带来FDA新动态

2022年国家医保药品目录调整进入形式审查阶段,共有344个药品通过初步审核(通过率70%),其中目录外药品通过率60%,目录内药品通过率91%。国际方面,FDA批准了IL-36R单抗(用于泛发性脓疱性银屑病)和长效A型肉毒素(除皱效果中位期6个月,最长9个月)上市,反映出全球创新药研发依然活跃。

三、公司动态:重点标的呈现结构性亮点

重点覆盖公司盈利预测与投资逻辑

报告指出了6家重点覆盖公司的投资逻辑,重点聚焦于CDMO、原料药和制剂领域。九洲药业的买入逻辑在于“CDMO客户拓展深化,商业化项目加速放量”和“产能持续扩张”。健友股份则突出其“肝素原料药稳定现金流业务”和“制剂国际化进入加速期,具备注册-生产-销售全链条优势”。华东医药业务结构多元化,医药商业稳健、创新药在研进展顺利,医美业务持续高速发展。

产业链减持与资本流向

本报告期内,两市医药生物行业共有27家上市公司股东发生变动,净减持金额合计9.21亿元。其中仅4家公司获增持(合计0.75亿元),23家公司遭遇减持(合计9.96亿元)。减持金额较大的公司包括海泰新光(-2.44亿元)、百克生物(-1.23亿元)、上海莱士(-0.97亿元)和复星医药(-0.93亿元)。资本流出明显,反映出市场在政策冲击下,产业资本对短期未来也持相对谨慎态度。不过,圣湘生物、贝达药业等仍有增持动作,显示个别企业仍有信心。

总结

本报告期,医药生物行业在宏观和政策的双重压力下经历了深度调整。从市场表现看,拜登行政法令引发的“脱钩”担忧是导致板块普跌的直接导火索,尤其对高度依赖海外市场的CXO和疫苗领域冲击最大。估值方面,行业PE已跌破22.55倍,低于历史负一倍标准差,从统计数据看已进入深度低估区间,意味着潜在回报率大幅提升。报告明确指出,虽然法令对供应链转移的长期影响不容忽视,但短期实质影响有限,这为当前市场的过度悲观情绪提供了理性纠偏的基础。

从投资逻辑看,报告核心建议是“以业绩确定性对抗政策不确定性”。在行业整体承压时,推荐关注估值与业绩匹配度高的医疗设备、医疗研发外包和血液制品子行业。数据显示,这些领域在2022年上半年均实现了较高的扣非净利润增速(如医疗设备增速达207.10%),估值相对合理,具备较强的安全边际。同时,国内集采政策虽然仍在推进,但骨科长约集采、口腔种植牙集采等项目的落地已呈现出边际影响减弱的趋势,未来政策框架逐步清晰后,市场情绪有望企稳。

总体而言,该报告呈现出典型的“危中有机”分析框架:短期内行业受外部冲击和政策压量出现业绩承压,但长期看,集采政策的常态化与估值历史性的低位共同构建了一个具备较好风险收益比的布局窗口。投资者需关注中美贸易关系、疫情反复及具体集采结果落地情况,但当前行业已进入可以精选个股、长期布局的价值区间。

微信扫一扫-立即使用

微信扫一扫-立即使用