中心思想

市场情绪与估值底部

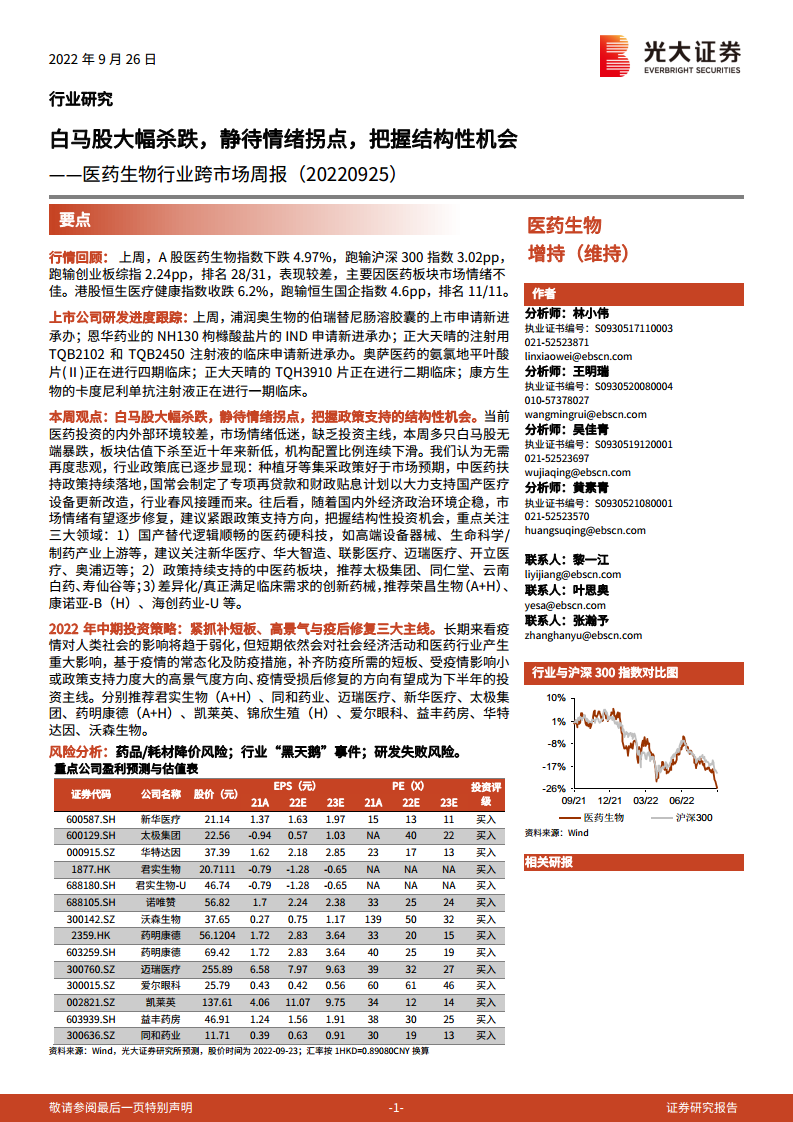

- 上周医药板块整体表现较差,A股医药生物指数下跌4.97%,跑输沪深300指数3.02pp,港股恒生医疗健康指数下跌6.2%。板块估值已跌至近十年新低,偏股型基金持仓比例降至11.3%,接近2017年水平。多只白马股出现非理性杀跌(如迈瑞医疗下跌14.22%、片仔癀下跌13.82%),市场情绪低迷,缺乏明确投资主线。

政策底显现与结构性机会

- 尽管外部环境(美联储加息、地缘政治风险)与内部因素(集采常态化、疫情反复)带来压力,但行业政策底已逐步明朗:种植牙集采结果好于预期、中医药扶持政策持续落地、国常会专项再贷款支持医疗设备更新改造。建议紧跟政策方向,把握三大结构性机会:国产替代的医药硬科技、政策支持的中医药、差异化创新药械。

主要内容

1、行情回顾:市场情绪不佳,医药板块整体表现较差

- A股:医药生物指数下跌4.97%,跑输沪深300指数3.02pp,在31个申万一级行业中排名第28。分子板块中疫苗跌幅最小(-1.1%),医疗设备跌幅最大(-10.86%)。个股方面,迈普医学涨幅最大(+8.37%),诺禾致源跌幅最大(-18.92%)。

- H股:恒生医疗健康指数收跌10.12%,跑输恒生国企指数5.35pp,在11个Wind香港行业板块中排名末位。生命科学工具与服务跌幅最大(-11.09%),医疗保健提供商与服务跌幅最小(-5.39%)。

2、本周观点:白马股大幅杀跌,静待情绪拐点,建议把握结构性机会

- 当前医药投资内外部环境较差,但无需悲观。政策利好频出:种植牙集采价格好于预期、中医药扶持方案出台、设备更新改造专项再贷款计划落地。建议关注三条主线:

- 国产替代:高端设备器械、生命科学/制药产业上游,如新华医疗、华大智造、联影医疗、迈瑞医疗等。

- 中医药:政策持续支持,推荐太极集团、同仁堂、云南白药、寿仙谷。

- 创新药械:差异化或真正满足临床需求,推荐荣昌生物(A+H)、康诺亚-B(H)、海创药业-U。

- 2022年中期投资策略:紧抓补短板(国产新冠特效药、医疗新基建)、高景气度(中医药、CDMO)、疫后修复(医疗服务、零售药店)三大主线。

3、行业政策和公司新闻

3.1、国内医药市场和上市公司新闻

- A股重要事件:凯莱英终止境外收购、君实生物特瑞普利单抗新适应症获批、蓝帆医疗创新器械“优美莫司涂层球囊”获批、九安医疗推员工持股计划、乐普医疗GDR在瑞交所上市等。

- H股重要事件:诺诚健华中期亏损扩大、荣昌生物泰它西普完成SLE III期验证研究、百济神州泽布替尼获欧盟CHMP积极意见、石药集团来那度胺胶囊获批等。

3.2、海外市场医药新闻

- 重点事件:阿斯利康/赛诺菲的RSV预防疗法Beyfortus获欧盟CHMP推荐;Seagen的HER2抑制剂Tukysa获FDA优先审评;Pacira的EXPAREL在3期临床中减少近80%阿片类药物消耗;Bracco的MRI造影增强剂Vueway获FDA批准等。

4、上市公司研发进度更新

- 上周新进承办的上市申请1项(浦润奥生物的伯瑞替尼肠溶胶囊),IND申请新进承办1项(恩华药业的NH130枸橼酸盐片),临床申请新进承办2项(正大天晴的TQB2102和TQB2450注射液)。临床试验进展:奥萨医药的氨氯地平叶酸片(Ⅱ)进入四期临床;正大天晴的TQH3910片进入二期临床;康方生物的卡度尼利单抗注射液进入一期临床。

5、一致性评价审评审批进度更新

- 上周共有46个品规正式通过一致性评价(补充申请路径29个,新注册分类路径17个),包括普利制药的特利加压素注射液、豪森药业的雷贝拉唑钠肠溶片等。

6、沪深港通资金流向更新

- A股:沪港深通资金净买入额前五为爱美客、复星医药、泰格医药、云南白药、奕瑞科技;净卖出额前五为迈瑞医疗(-5.3亿元)、药明康德、恒瑞医药、爱尔眼科、长春高新。持仓比例前五为益丰药房、山东药玻、艾德生物、金域医学、泰格医药。

- H股:净买入额前五为中国生物制药、海吉亚医疗、三生制药、复星医药、国药控股;净卖出额前五为信达生物、石药集团、华润医药、药明康德、金斯瑞生物科技。持仓比例前五为海吉亚医疗、亚盛医药-B、维亚生物、锦欣生殖、金斯瑞生物科技。

7、重要数据库更新

7.1、新冠疫苗接种情况

- 截至2022.9.22,全球累计接种126.99亿剂次,中国34.36亿剂次。全球每日接种量(7日平均)418.84万剂次,中国13.50万剂次。

7.2、2022 M1-6基本医保收入同比增长30.2%

- 22M1-6基本医保收入15200亿元(+30.2%),支出11031亿元(+23.2%),累计结余4169亿元,结余率27.4%。

7.3、8月整体CPI环比下降,医疗保健CPI环比上升

- 8月整体CPI同比+2.5%,环比-0.1%;医疗保健CPI同比+0.7%,环比+0.1%。其中中药CPI同比+2.8%,西药CPI同比-0.3%,医疗服务CPI同比+0.9%。

7.4、22M1-M4多地疫情散发医疗机构诊疗人次增速放缓

- 22M1-4医院累计诊疗12.93亿人次(+1.2%),三级医院7.26亿人次(+1.9%),二级医院4.38亿人次(+0.8%)。

7.5、8月抗生素、心脑血管原料药价格基本稳定,中药材价格指数上升

- 抗生素价格:7-ACA报500元/kg,青霉素工业盐212.5元/kg,硫氰酸红霉素495元/kg,环比持平。心脑血管原料药:缬沙坦625元/kg,厄贝沙坦640元/kg,阿托伐他汀钙1500元/kg,环比持平。中药材综合200指数2689.86点,同比+5.07%,环比+1.78%。

7.6、22M1-7医药制造业收入同比下滑

- 22M1-7医药制造业收入16089亿元(同比-1.8%),利润总额同比-30.7%。销售费用率16.3%(-0.3pp),管理费用率5.9%(+0.5pp)。

7.7、一致性评价挂网

7.8、耗材带量采购

- 广东执行京津冀“3+N”联盟骨科创伤类耗材带量采购;四川发布口腔种植体系统省际联盟集采公告,采购周期3年。

8、医药公司融资进度更新

- 近期定增预案:向日葵(3.75亿)、普莱柯(8.98亿)、前沿生物(2.70亿)、振德医疗(10.00亿)、山东药玻(18.66亿)、兰卫医学(6.64亿)、爱尔眼科(35.36亿)等。

9、本周重要事项公告

- 列举了9.19-9.23期间多家公司股东大会及解禁信息,如康龙化成、九安医疗、奕瑞科技、诺诚健华等。

10、风险提示

- 药品/耗材降价风险;行业“黑天鹅”事件;研发失败风险。

11、附录

总结

本报告主要分析了2022年9月第三周医药生物行业的表现与投资策略。市场情绪极度低迷,板块估值与机构持仓均创近年新低,但政策利好信号明确(种植牙集采好于预期、中医药支持、设备更新专项再贷款),行业政策底已现。建议投资者摒弃悲观情绪,聚焦政策支持的三大结构性机会:国产替代医药硬科技(高端器械、生命科学上游)、中医药板块、差异化创新药械。同时,2022年中期策略围绕“补短板、高景气、疫后修复”三条主线展开,推荐关注相关龙头个股。风险层面需警惕降价压力、黑天鹅事件及研发不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用