中心思想

政策驱动下的医药生物行业新机遇

本报告核心观点指出,在二十大政策的明确指引下,医药生物行业正迎来结构性发展新机遇。二十大报告首次将“生物技术、高端装备”列为新的增长引擎,并持续强调“促进中医药传承创新发展”,为相关细分领域提供了强劲的政策支持。同时,医保制度的健全和商业医疗保险的积极发展,以及对重大疫情早发现、防控救治和应急能力的提升,共同构筑了行业发展的有利环境。

市场情绪回暖与投资主线聚焦

在利好政策频出和市场情绪显著回暖的背景下,医药板块在第四季度展现出良好的配置机会。市场表现方面,A股医药生物指数和港股恒生医疗健康指数均跑赢大盘,尤其体外诊断(IVD)板块因集采政策温和而领涨。投资策略应紧抓三大主线:涉及国产自主可控与进口替代的高端设备器械和生命科学/制药上游领域;政策支持的中医药板块;以及差异化、真正满足临床需求的创新药械。此外,中期投资策略还强调补齐防疫短板、高景气度方向和疫后修复领域。

主要内容

市场表现与政策催化

医药板块结构性行情显著

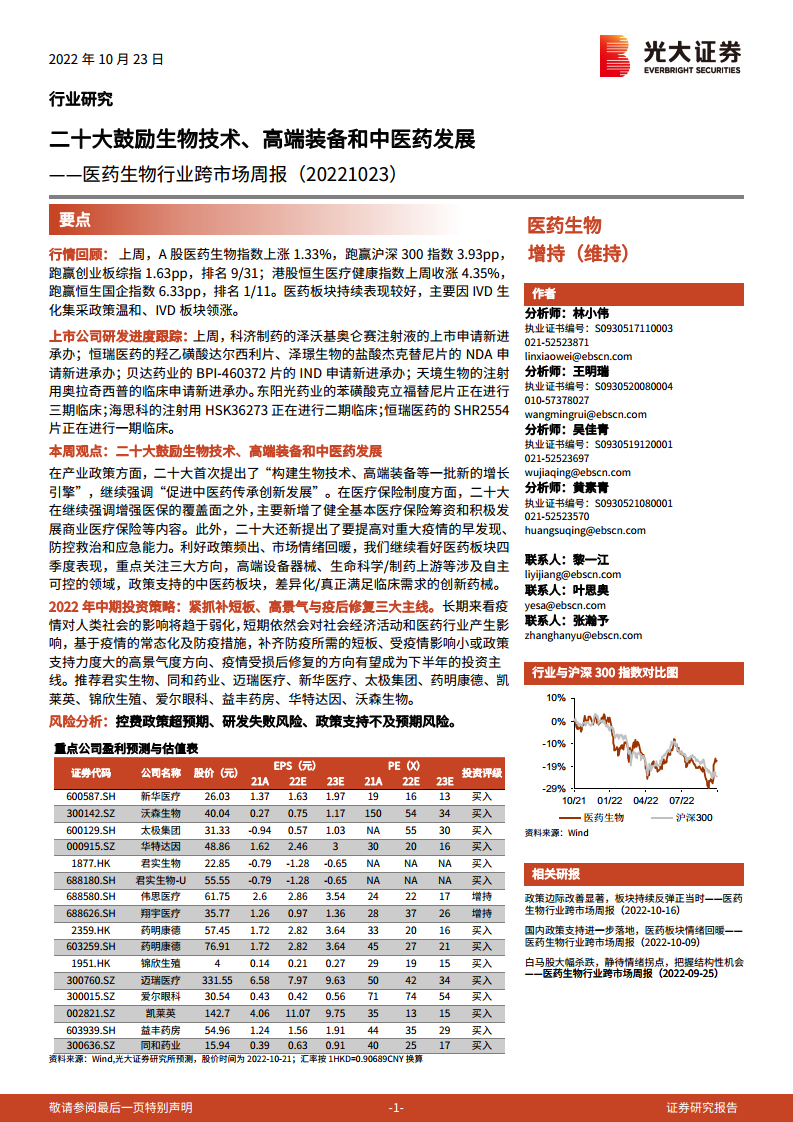

上周(10.17-10.21),A股医药生物指数上涨1.33%,跑赢沪深300指数3.93个百分点,跑赢创业板综指1.63个百分点,在31个子行业中排名第9。港股恒生医疗健康指数收涨4.35%,跑赢恒生国企指数6.33个百分点,在11个Wind香港行业板块中排名第1。医药板块的持续良好表现主要得益于体外诊断(IVD)生化集采政策的温和落地,使得IVD板块领涨,涨幅达7.51%。然而,医疗研发外包(CRO)板块下跌5.44%,主要受拜登政府生物安全战略影响。个股方面,A股华森制药涨幅最大(61.19%),成都先导跌幅最大(13.2%);H股荣昌生物-B涨幅最大(21.8%),药明生物跌幅最大(17.6%)。

二十大政策指引行业发展方向

二十大报告在产业政策方面首次提出“构建生物技术、高端装备等一批新的增长引擎”,并继续强调“促进中医药传承创新发展”。在医疗保险制度方面,除继续强调增强医保覆盖面外,新增了“健全基本医疗保险筹资和待遇调整机制”、“推动基本医疗保险省级统筹”、“积极发展商业医疗保险”等内容。健康中国战略方面,新提出“降低生育、养育、教育成本”,深化以公益性为导向的公立医院改革并规范民营医院发展,以及“提高重大疫情早发现能力,加强重大疫情防控救治体系和应急能力建设”。这些政策导向为医药生物行业,特别是生物技术、高端装备、中医药、创新药械以及与公共卫生体系建设相关的领域,提供了明确的发展方向和政策支持。

研发进展与市场动态

上市公司研发与审批持续推进

上周,科济制药的泽沃基奥仑赛注射液上市申请新进承办,恒瑞医药的羟乙磺酸达尔西利片、泽璟生物的盐酸杰克替尼片NDA申请新进承办,贝达药业的BPI-460372片IND申请新进承办,天境生物的注射用奥拉奇西普临床申请新进承办。此外,东阳光药业的苯磺酸克立福替尼片正在进行三期临床,海思科的注射用HSK36273正在进行二期临床,恒瑞医药的SHR2554片正在进行一期临床。这些进展显示了国内创新药研发的活跃态势。

仿制药一致性评价与耗材集采常态化

截至目前,共有4599个品规正式通过了一致性评价,其中2576个品规通过补充申请形式完成,2023个品规通过生产申请完成。上周共有18个品规正式通过一致性评价,包括正大天晴的碳酸镧咀嚼片和海正药业的注射用达托霉素。在耗材带量采购方面,陕西省牵头15省区域开展口腔正畸托槽集中带量采购,采购品种包括托槽、无托槽隐形牙套、颊面管,采购周期两年。吉林省牵头21省市地区启动弹簧圈类医用耗材省际联盟集中带量采购,安徽省也即将开展弹簧圈集采。这些举措表明仿制药一致性评价和耗材带量采购已成为行业常态化政策,旨在推动药品和耗材的降价和质量提升。

宏观经济与行业数据分析

医保收支稳健增长与医疗服务受疫情影响

2022年1-8月,基本医保累计收入达19144亿元,同比增长18.9%;累计支出达15096亿元,同比增长14.0%。累计结余4048亿元,结余率为21.1%。尽管累计结余率同比提升3.4个百分点,但8月单月结余为-29亿元,结余率为-1.4%。这表明医保基金整体运行稳健,但单月支出压力有所显现。在医疗服务方面,2022年1-4月全国医院累计总诊疗人次数12.93亿人,同比增长1.2%,其中三级医院同比增长1.9%,二级医院同比增长0.8%,一级医院同比增长1.8%,基层医疗机构同比增长4.4%。多地疫情散发导致医疗机构诊疗人次增速有所放缓,反映出疫情对常规医疗服务的影响。

医药制造业收入下滑与成本上升

2022年1-8月,医药制造业累计收入18316.7亿元,同比下滑2.5%;营业成本同比增长8.7%,利润总额同比下滑31.4%。与2021年同期相比,收入、成本和利润增速分别下滑了28.7、6.6和120.5个百分点。期间费用率方面,销售费用率为16.4%,同比下降0.2个百分点,集采带来的销售费用节省效果持续显现;管理费用率为5.9%,同比上升0.5个百分点;财务费用率仅为0.1%,同比下降0.6个百分点。这表明医药制造业面临收入下滑和利润承压的挑战,但销售费用控制取得一定成效。

药品与中药材价格波动

9月份,整体CPI同比上升2.8%,环比上升0.3%。医疗保健CPI同比上升0.7%,环比持平。其中,中药CPI同比上升2.8%,西药CPI同比下降0.4%,医疗服务CPI同比上升0.9%。在原料药价格方面,9月国内抗生素价格涨跌不一,6-APA价格上升至370元/kg,7-ACA价格下降至480元/kg。维生素品种价格多数持平,维生素A和维生素E价格有所下降。心脑血管原料药价格基本稳定,如缬沙坦报625元/kg,阿托伐他汀钙报1500元/kg。中药材综合200指数9月收2738.98点,较去年同期上升6.48%,较上月环比上升1.83%,显示中药材价格持续上涨。

总结

本周报深入分析了2022年10月23日医药生物行业的跨市场表现、政策导向、研发进展及宏观经济数据。在二十大政策的强力支持下,生物技术、高端装备和中医药等战略性新兴产业迎来发展新机遇,医保制度的健全和商业医保的积极发展也为行业提供了有利环境。市场情绪显著回暖,A股和H股医药板块均表现良好,尤其IVD板块因集采政策温和而领涨。

投资策略方面,报告建议紧抓三大方向:国产自主可控与进口替代(如高端设备器械、生命科学/制药上游)、政策支持的中医药板块,以及差异化创新药械。中期投资则聚焦补齐防疫短板、高景气度方向和疫后修复领域。

数据分析显示,2022年1-8月基本医保收入和支出均实现稳健增长,但医药制造业面临收入下滑和利润承压的挑战。同时,疫情对医疗机构诊疗人次增速造成一定影响。在药品价格方面,中药材价格指数持续上升,而部分抗生素和维生素原料药价格有所波动,心脑血管原料药价格保持稳定。仿制药一致性评价和耗材带量采购政策持续推进,将进一步影响行业格局。整体而言,医药生物行业在政策利好和市场回暖的背景下,结构性投资机会凸显,但仍需关注控费政策、研发失败及估值下挫等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用