中心思想

业绩超预期与需求复苏驱动增长

欧普康视2022年前三季度业绩略超市场预期,营收和归母净利润均实现稳健增长。特别是第三季度,在传统旺季需求恢复和疫情影响减弱的背景下,公司营收和归母净利润增速显著提升,显示出强劲的市场复苏势头。

战略布局深化与创新研发并举

公司持续推进自有视光终端的扩张,合作终端数量已超过1500家,为长期发展奠定基础。同时,研发投入稳步推进,多项新产品和技术取得进展,包括硬性接触镜冲洗液获批、巩膜镜进入临床试验、自研镜片材料通过检测以及阿托品滴眼液获批,预示着未来业绩增长的新动能。

主要内容

2022年前三季度及Q3业绩分析

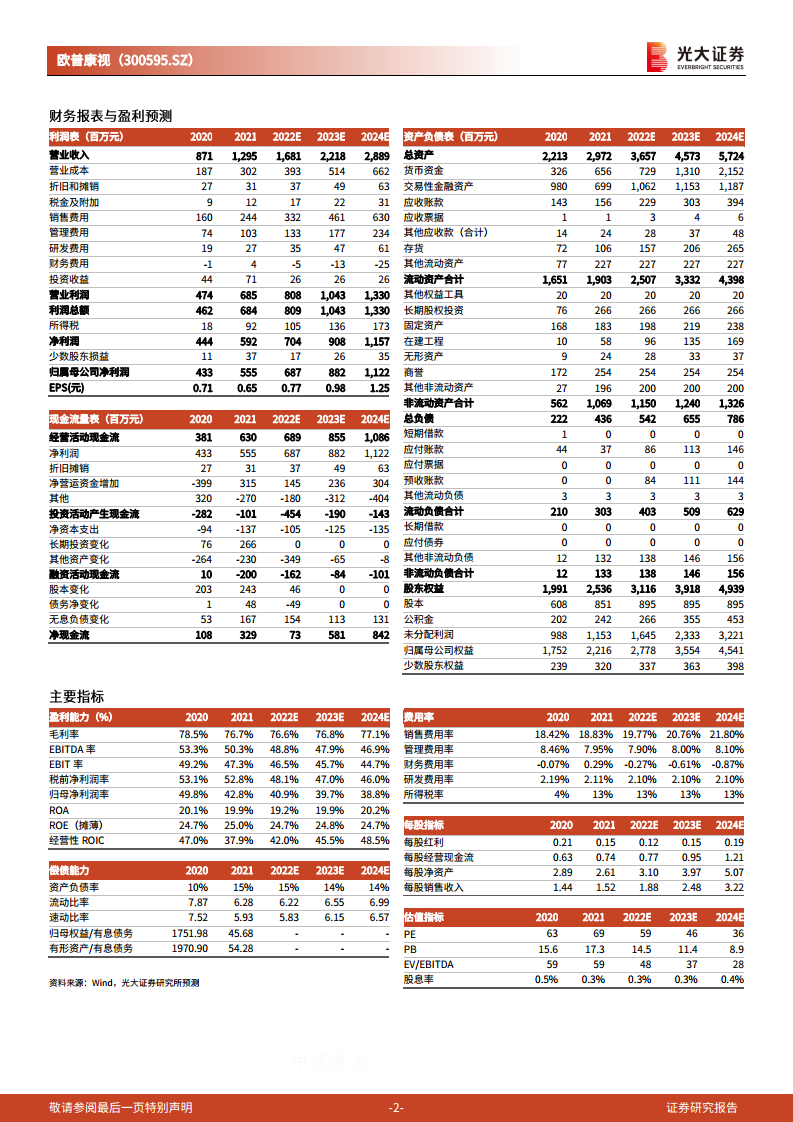

- 整体业绩表现: 2022年前三季度,欧普康视实现营收12.11亿元,同比增长21.58%;归母净利润5.05亿元,同比增长14.06%;扣非归母净利润4.64亿元,同比增长20.43%;经营活动现金流量净额5.57亿元,同比增长12.23%。业绩略超市场预期。

- 第三季度业绩亮点: 22Q3营业收入为5.27亿元,同比增长23.63%;归母净利润2.47亿元,同比增长32.07%;扣非归母净利润2.25亿元,同比增长29.24%。主营产品角膜塑形镜销售持续上升。

- 利润率提升原因: Q3归母净利润增速高于营收增速,主要得益于6月份定增资金到位带来的理财收益和银行存款利息收入增加;高毛利产品占比提升;以及有效的费用管控措施。

- 费用与毛利率改善: 2022Q3销售费用率环比减少7.58个百分点至15.31%;管理费用率环比减少2.81个百分点至7.15%;毛利率环比提升4.69个百分点至79.51%;净利率提升14.45个百分点至53.35%,利润率逐步提升。

- 市场需求恢复: 6月以来,随着疫情受控,订单情况整体向好。尽管8月下旬至9月部分地区疫情对OK镜及视光服务收入造成拖累,但整体来看,三季度传统旺季需求恢复明显,环比改善显著。

视光终端扩张与研发进展

- 自有视光终端持续扩张: 22H1公司新增合作终端150余家,其中包括28家控股视光终端,目前已建立合作关系的终端总数超过1500家。第三季度在此基础上稳步推进,定增落地后,公司持续扩增自有视光终端渠道产能,为长远发展奠定基础。

- 研发项目稳步推进:

- 硬性接触镜冲洗液已获批。

- 巩膜镜临床试验即将进入临床阶段。

- 自研镜片材料已通过全性能检测和生物学评价。

- 超高透氧角塑的临床实验顺利推进中。

- 阿托品滴眼液院内制剂已于6月获批,有望提供增量。

盈利预测、估值与评级

- 盈利预测维持: 综合考虑疫情影响和视光终端建设等因素,维持公司2022年至2024年归母净利润预测分别为6.87亿元、8.82亿元和11.22亿元。

- 每股收益(EPS): 对应EPS分别为0.77元、0.98元和1.25元。

- 市盈率(PE): 现价(45.05元)对应2022年至2024年PE分别为59倍、46倍和36倍。

- 评级: 维持“增持”评级。

风险提示

- 主营业务单一。

- 新品上市不及预期。

- 终端建设不及预期。

- 政策的不确定性。

- 疫情反复。

总结

欧普康视在2022年前三季度展现出强劲的业绩增长势头,尤其是在第三季度,营收和归母净利润增速均超预期,这主要得益于传统旺季需求恢复、疫情影响减弱以及公司有效的费用管控和高毛利产品占比提升。公司在自有视光终端建设方面持续扩张,合作终端总数已超过1500家,为未来发展奠定坚实基础。同时,多项研发项目取得积极进展,包括硬性接触镜冲洗液获批、巩膜镜进入临床、自研镜片材料通过检测以及阿托品滴眼液获批,这些创新成果有望成为公司新的增长点。尽管面临主营业务单一、新品上市及终端建设不及预期、政策不确定性和疫情反复等风险,但基于其市场龙头地位和稳健的战略布局,分析师维持了“增持”评级,并对未来三年的盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用