中心思想

疫情影响下的短期业绩波动与长期发展潜力

艾德生物(300685.SZ)在2022年前三季度面临疫情带来的短期业绩波动,尤其体现在国内业务营收和扣非归母净利润的下滑。然而,公司凭借其在肿瘤精准医疗分子诊断领域的领先技术、持续的研发投入以及积极的战略合作,海外业务保持高速增长,并通过资产处置实现归母净利润的显著增长,展现出中长期发展的强劲蓄力。

核心技术与市场布局驱动的增长前景

公司通过构建行业领先的产品组合和广泛的专利布局,巩固了其在肿瘤伴随诊断领域的龙头地位。与罗氏制药、百济神州等知名药企的战略合作,进一步拓宽了其经营战略布局,为未来的市场渗透和业绩增长奠定了坚实基础。尽管短期业绩受外部环境影响,但其核心技术优势和前瞻性市场布局预示着良好的长期增长前景。

主要内容

业绩回顾:疫情影响下的营收波动与海外业务亮点

2022年前三季度整体业绩概览

根据公司发布的2022年三季报,艾德生物在前三季度合计实现营业收入5.99亿元,同比下降7.2%。归属于母公司股东的净利润为2.24亿元,同比增长26.96%。然而,扣除非经常性损益后的归母净利润为1.21亿元,同比下降25.13%,显示出非经常性损益对净利润的显著影响。

国内外业务表现分化

公司主要从事肿瘤精准医疗分子诊断产品的研发、生产、销售及检测服务。在2022年前三季度,艾德生物的海外业务表现强劲,实现营收9,016万元,同比增长31%,保持高速增长态势。相比之下,国内业务受到部分城市疫情反复、各地隔离政策以及异地就医和医疗机构肿瘤患者就诊受限等多重因素影响,销售受到一定冲击。

第三季度业绩分析与资产处置收益

在2022年第三季度,公司实现营业收入2.07亿元,同比下降16.22%;实现扣非归母净利润0.45亿元,同比下降27.10%。值得注意的是,第三季度归母净利润达到1.35亿元,同比增长106.75%,这一显著增长主要得益于公司转让SDC2产品及相关知识产权所产生的资产处置收益。

研发创新:行业领先的产品组合与持续投入

研发投入与战略布局

艾德生物高度重视研发团队建设和创新投入,已在厦门和上海建立双研发中心,并均通过国家企业技术中心认定。2022年前三季度,公司研发投入合计1.22亿元,同比增长11.31%,占营业收入的比例高达20.28%,体现了公司对研发的持续高强度投入。

丰富的产品管线与专利优势

截至2022年第三季度末,艾德生物已自主研发并获批24种单基因及多基因肿瘤诊断产品,是行业内获批产品种类最齐全的企业之一,其中多个产品目前仍为国内独家获批。公司拥有超过50项专利授权,核心发明专利同时获得中国、美国、欧盟和日本的授权,构建了坚实的技术壁垒。

战略合作:深化市场渗透与巩固行业地位

与药企的深度合作

公司积极与业内领先企业开展战略合作,以拓宽经营战略布局。在泛肿瘤患者基因精准诊疗领域,艾德生物与罗氏制药达成战略合作;在伴随诊断领域,公司与百济神州建立了战略合作关系。这些合作有助于公司整合资源,提升市场竞争力。

长期发展战略的持续拓宽

通过凭借自身的技术优势和品牌优势,艾德生物在各领域持续拓宽公司战略布局,旨在巩固其在肿瘤精准诊疗行业的龙头地位,为公司的中长期发展积蓄力量。

盈利预测与估值:调整后的预期与“买入”评级

盈利预测调整及其原因

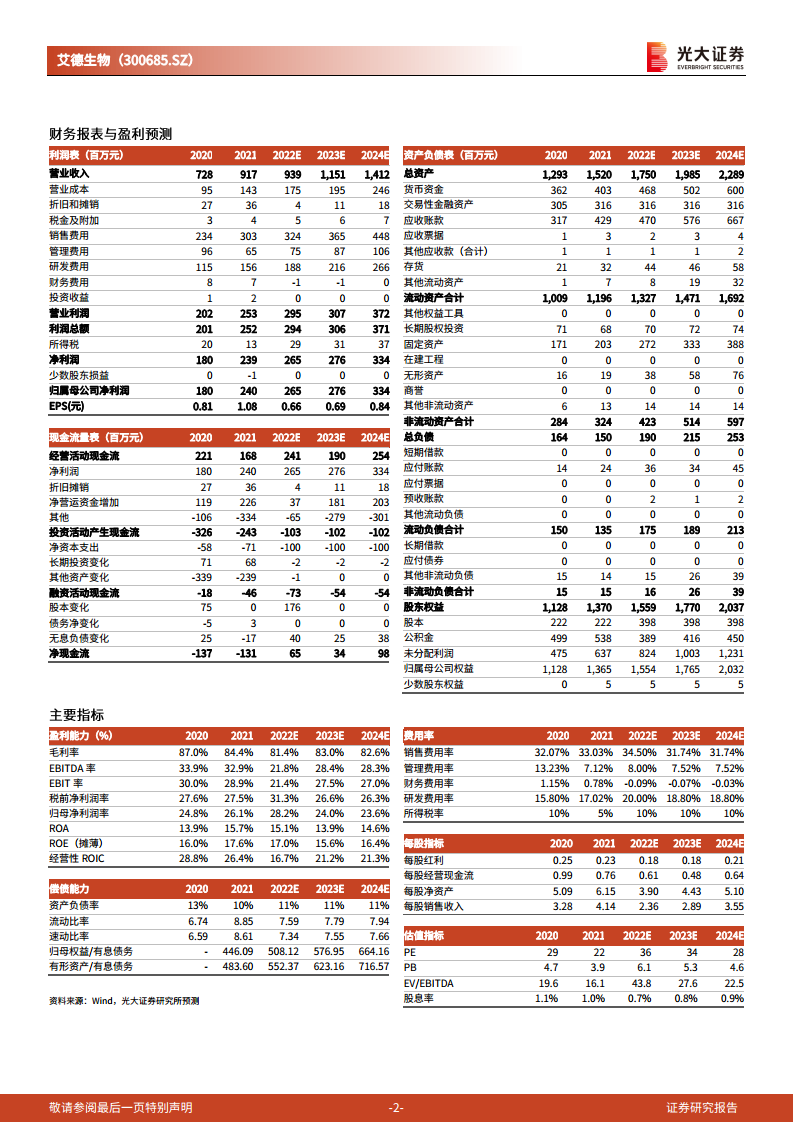

考虑到疫情对公司常规业务的影响以及相关资产处置损益对净利润的影响,分析师下调了艾德生物2022-2024年的归母净利润预测。新的预测分别为2.65亿元、2.76亿元和3.34亿元,较原预测分别下调了15%、35%和41%。相应的同比增长率预计为10.5%、4.2%和21.1%。

估值分析与投资评级

基于调整后的盈利预测,公司当前股价对应的2022-2024年市盈率(PE)分别为36倍、34倍和28倍。尽管短期业绩波动,但鉴于艾德生物作为国内肿瘤伴随诊断行业龙头企业的地位,其技术壁垒和产品优势显著,分析师维持“买入”评级,看好公司长期发展。

风险提示:潜在挑战与市场不确定性

产品研发与审批风险

公司面临产品研发进度及获批不及预期的风险,这可能影响其新产品的上市和市场拓展。

市场竞争加剧风险

随着肿瘤精准医疗市场的不断发展,行业竞争可能加剧,对公司的市场份额和盈利能力构成挑战。

总结

艾德生物的韧性与成长路径

艾德生物在2022年前三季度展现出在复杂市场环境下的韧性。尽管国内业务受疫情影响短期承压,导致营收和扣非归母净利润波动,但海外业务的强劲增长和资产处置收益有效支撑了整体归母净利润的增长。公司持续高强度的研发投入和行业领先的产品管线,为其技术优势和市场地位提供了坚实保障。

投资建议与未来展望

通过与罗氏制药、百济神州等药企的战略合作,艾德生物正积极拓展其经营战略布局,巩固在肿瘤精准诊疗领域的龙头地位。尽管分析师下调了短期盈利预测,但基于公司在伴随诊断领域的领导地位、核心技术壁垒和产品优势,长期发展前景依然被看好,因此维持“买入”评级。投资者需关注产品研发和市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用