百利天恒(688506)

投资要点

事件:2026年5月22日,百利天恒5款分子(iza-bren、T-Bren、BL-M05D1、BL-M14D1、SI-B001)共7项研究入选2026ASCO年会并披露摘要,其中包含4项口头报告、1项LBA报告、2项壁报,正式会议将于2026年5月29日-6月2日大会期间读出。

摘要核心数据读出:(1)iza-bren2L食管鳞癌(PD-(L)1+铂类一线进展后)对比化疗III期中期分析mOS9.8vs7.2月(HR=0.64)、mPFS4.2vs2.0月(HR=0.50)、ORR35.3%vs13.1%,OS/PFS双终点统计学与临床意义显著;(2)BL-M14D1(DLL3ADC)I期SCLC(n=83)ORR71.1%/cORR57.8%/mPFS7.2月、NEC(n=22)ORR40.9%/DCR90.9%;(3)T-Bren(BL-M07D1)一线HER2+乳腺癌单药/联合帕妥珠ORR分别93.0%/87.5%、12个月PFS率79.1%/90.8%,复发卵巢癌铂耐药组cORR47.5%/9个月PFS率61.2%,安全性良好无ILD报告;(4)BL-M05D1(CLDN18.2ADC)I期RP2D确定4.0mg/kgQ3W,胰腺癌/胃癌/胆管癌2L ORR分别50.0%/44.8%/45.0%;(5)SI-B001(EGFR×HER3双抗)+紫杉醇R/M HNSCC(n=34)cORR41.2%、mPFS5.4月、mOS11.2月。各分子≥3级TRAE以血液学毒性为主、停药率普遍<5%。

管线多点开花,未来增量可期:截至2026年4月28日,公司共有17款创新药稳步推进临床研发,其中1款新药上市申请已获受理,3款药物迈入III期注册临床阶段。核心管线HER2ADC药物T-Bren同步开展8项III期临床试验;自研新一代连接子-载荷平台BL-B16D1、BL-M17D1相关产品也已进入临床探索。GNC038(CD3;4-1BB;PD-L1;CD19)治疗自免等、核药BL-ARC001治疗晚期实体瘤已获得临床批件,相关数据接下来有望陆续读出,为公司市值提供长期增长动力。

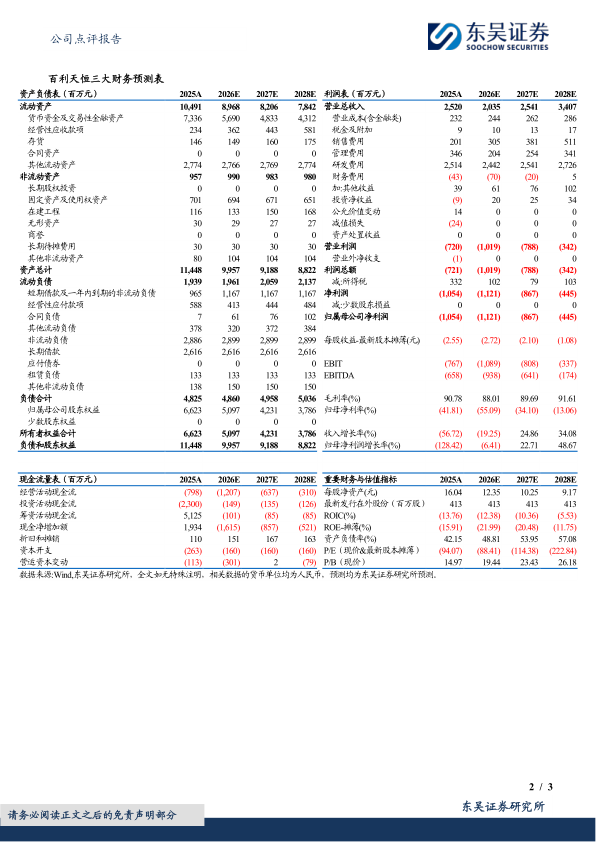

盈利预测与投资评级:我们维持公司2026-2027年营收预测为20.35/25.41亿元,新增预测2028年营收为34.07亿元,由于公司创新药投入加大,将26-27年归母净利润从-8.86/-8.26亿元下调为-11.21/-8.67亿元,新增预测2028年归母净利润为-4.45亿元。我们认为公司以iza-bren为首的平台技术领先,商业化潜力大,研发顺利推进,待公司后续创新产品兑现实现扭亏,维持“买入”评级。

风险提示:研发进度不及预期,临床结果具备不确定性,市场竞争恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用