中心思想

业绩稳健增长与研发驱动

安图生物在2022年前三季度展现出稳健的经营业绩增长,营收和归母净利润均保持较高增速,分别达到21.75%和25.44%。这一增长得益于公司持续深耕体外诊断行业,并在疫情影响下保持了良好的运营态势。公司高强度的研发投入成效显著,前三季度研发费用达3.97亿元,占营收比重12.10%,同比增长17.50%,成功推动多项创新产品获批上市,进一步拓宽了产品线并提升了市场竞争力。

多元化产品布局与市场拓展

公司通过不断丰富免疫、微生物、生化及分子检测等领域的产品布局,为医学实验室提供了全面的解决方案。在第三季度,微生物检测和分析诊断领域均有重要产品获批,特别是国内首个可搭载全自动核酸检测平台的人副流感病毒核酸检测试剂盒的上市,彰显了其技术领先性。此外,公司积极响应国家政策,通过提供智慧化微生物实验室等整体解决方案,助力医疗设备更新改造项目落地,并致力于提升医学实验室的精益化管理水平,持续拓展市场。

主要内容

2022年前三季度业绩概览

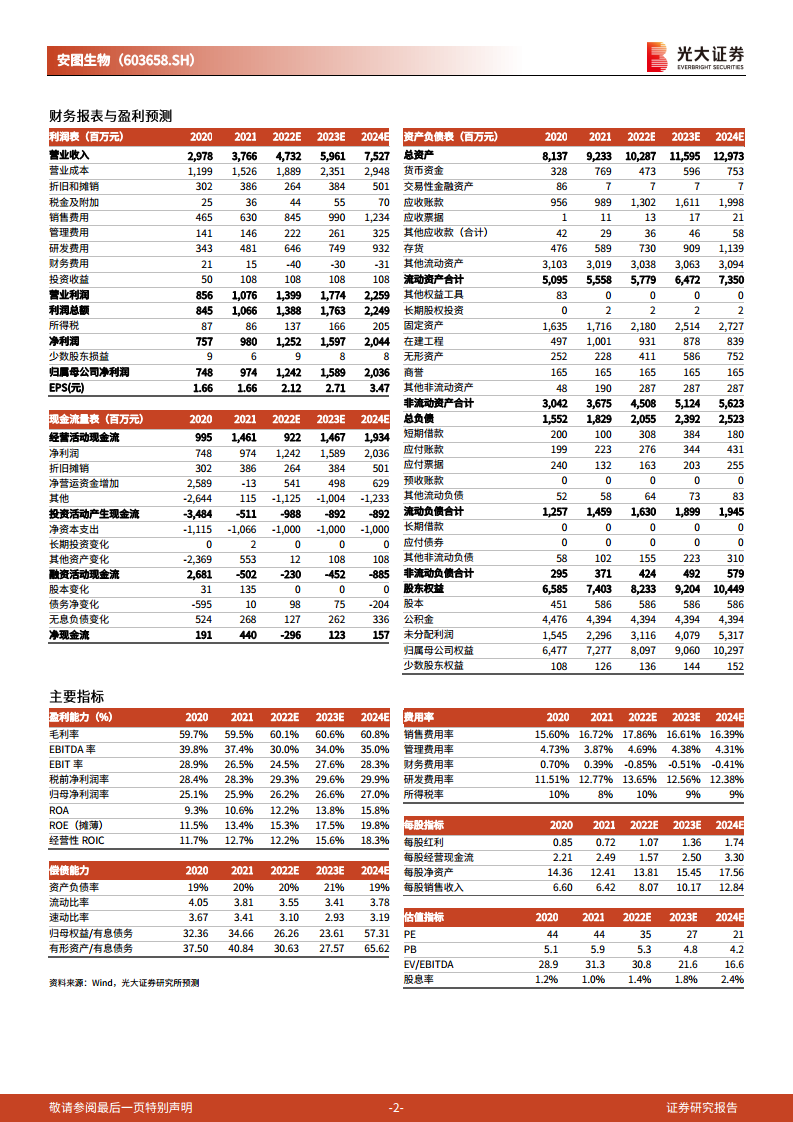

安图生物发布的2022年三季报显示,公司业绩基本符合预期。2022年前三季度,公司实现营业收入32.81亿元,同比增长21.75%;实现归属于上市公司股东的净利润8.99亿元,同比增长25.44%;扣除非经常性损益的归母净利润为8.60亿元,同比增长21.10%。其中,第三季度单季实现营业收入12.11亿元,同比增长19.02%;实现归母净利润3.65亿元,同比增长20.23%;扣非归母净利润3.55亿元,同比增长15.47%。在新冠疫情带来的影响下,公司营业收入和净利润两端仍保持较高速增长。

研发投入与产品创新成果

公司持续多年的高研发投入在报告期内收获显著成效。2022年前三季度,公司研发投入达到3.97亿元,占营业收入的12.10%,同比增长17.50%。第三季度,公司在微生物检测领域有三项鉴定药敏试剂盒和微生物培养检测仪BC60获批上市,丰富了微生物产品线。在分析诊断领域,公司的人副流感病毒核酸检测试剂盒(PCR-荧光探针法)获批上市,这是国内首个可搭载全自动核酸检测平台的试剂。此外,公司及其子公司北京安图还有生殖支原体检测试剂盒等8项产品获批上市,多条产品线得到丰富,公司整体竞争力持续提升。

市场拓展与政策响应

安图生物积极拓展医学实验室业务,并助力相关政策落地。2022年第三季度,公司参考实验室在国家卫生健康委临床检验中心参考测量能力验证计划活动中取得优异成绩。2022年9月,为响应国家卫健委发布的政府贴息医疗设备更新改造项目相关政策,安图生物推出了呼吸道病原体鉴别诊断、智慧化微生物实验室等医学实验室整体解决方案。同时,公司致力于为医学实验室提供精益化管理服务,采用6S管理方法,推出AutoLean精益管理服务,为医学实验室业务提供了持续改善的内驱力。

盈利展望与投资评级

光大证券研究所维持了安图生物2022-2024年的归母净利润预测,分别为12.4亿元、15.9亿元和20.4亿元,同比增长率分别为27.57%、27.89%和28.16%。基于当前股价,对应的市盈率(PE)分别为35倍、27倍和21倍。考虑到公司作为国内体外诊断行业的领先企业,拥有多样化的产品布局,分析师看好公司长期发展,并继续维持“买入”评级。报告同时提示了疫情反复、集采政策超预期以及市场竞争加剧等风险。

总结

安图生物在2022年前三季度表现出强劲的增长势头,营收和净利润均实现两位数增长,充分体现了其在体外诊断行业的领先地位和稳健的经营能力。公司持续高强度的研发投入是其业绩增长的核心驱动力,成功推动多项创新产品获批上市,显著增强了市场竞争力。同时,公司积极响应国家政策,通过提供全面的医学实验室解决方案和精益化管理服务,进一步巩固了市场地位并拓展了业务范围。鉴于其多元化的产品布局和良好的发展前景,分析师维持了“买入”评级,但投资者仍需关注潜在的市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用