中心思想

业绩反弹与增长驱动

润达医疗在2022年前三季度面临疫情带来的阶段性影响,导致毛利率和净利率略有下滑,但第三季度业务实现显著恢复性增长。公司通过持续提升研发投入、优化自主品牌产品布局,以及积极响应国家医疗政策,展现出强大的市场适应能力和创新潜力。

战略布局与政策响应

公司致力于体外诊断(IVD)领域的综合服务,通过差异化技术布局和“专精特新”企业认证,巩固了行业领先地位。同时,公司积极推出降本增效的整体解决方案,助力国家医疗政策落地,并推动基层卫生健康事业发展,为未来增长奠定坚实基础。

主要内容

2022年前三季度业绩概览

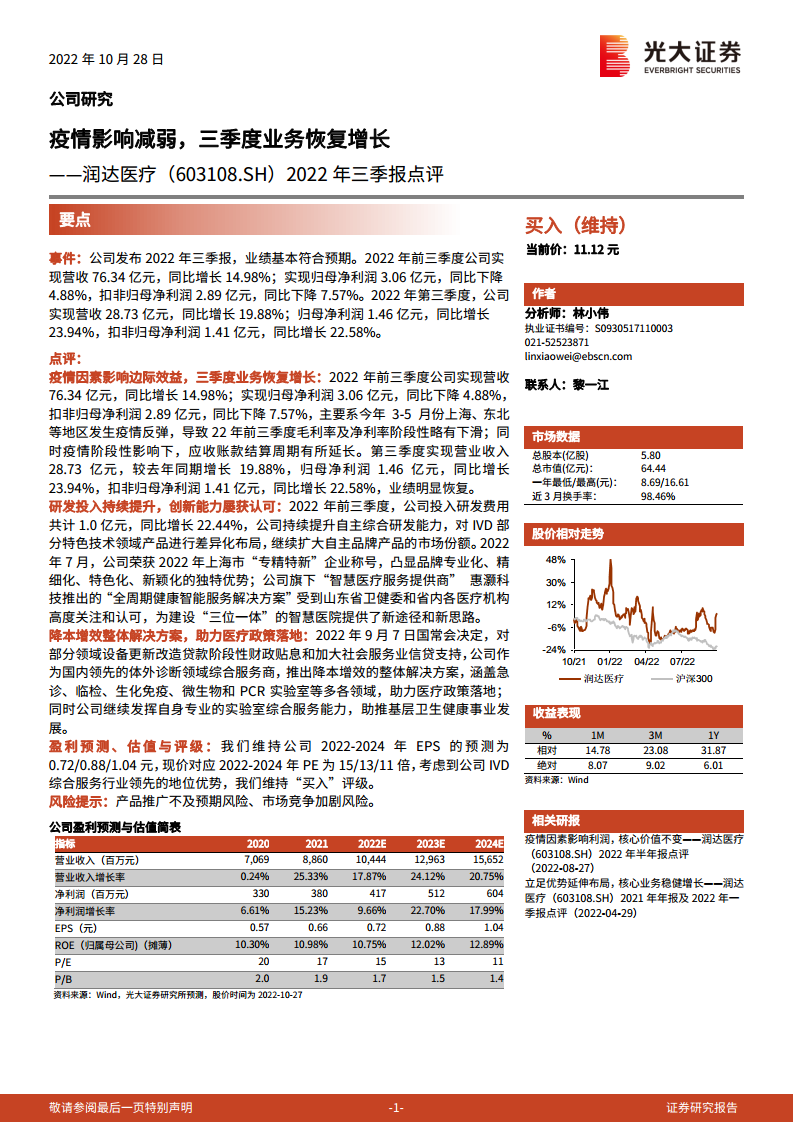

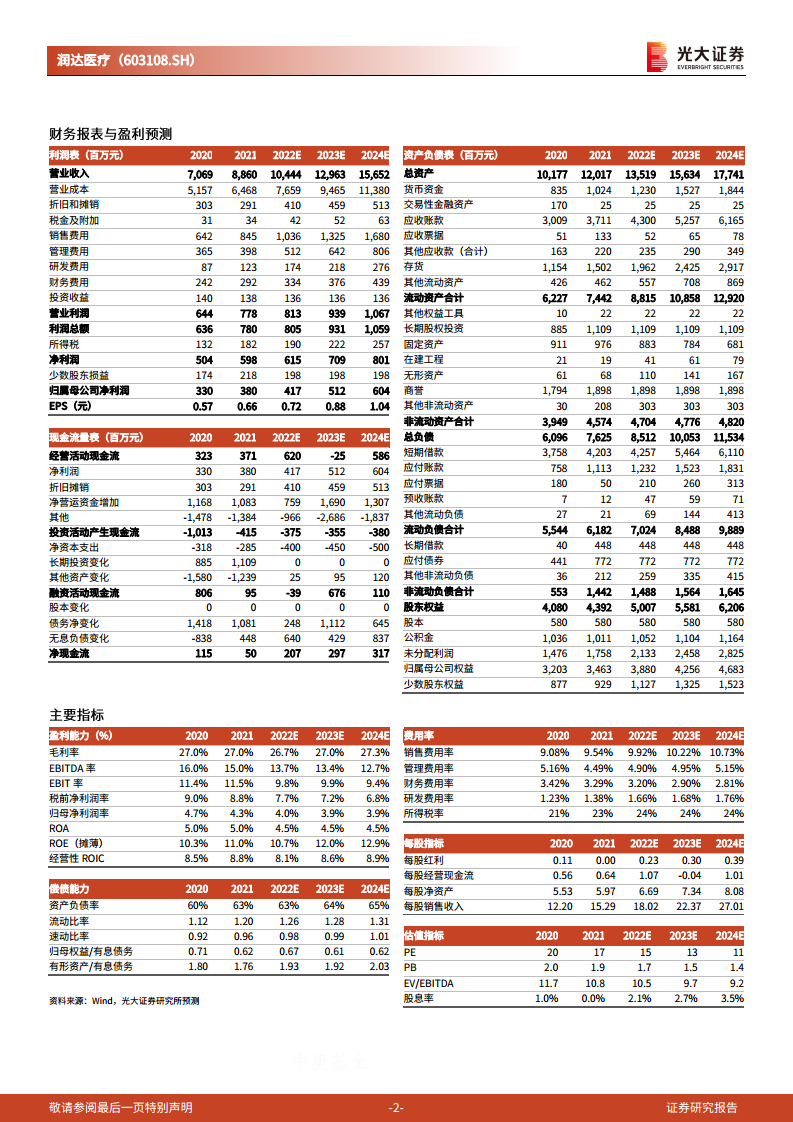

润达医疗2022年前三季度实现营收76.34亿元,同比增长14.98%;归母净利润3.06亿元,同比下降4.88%;扣非归母净利润2.89亿元,同比下降7.57%。业绩下滑主要受3-5月上海、东北等地疫情反弹影响,导致毛利率及净利率阶段性下滑,且应收账款结算周期延长。

疫情影响减弱,三季度业绩显著反弹

2022年第三季度,公司业绩显著恢复,实现营业收入28.73亿元,同比增长19.88%;归母净利润1.46亿元,同比增长23.94%;扣非归母净利润1.41亿元,同比增长22.58%。这表明随着疫情影响的减弱,公司业务已恢复增长态势。

持续高研发投入,创新能力获市场认可

公司持续加大研发投入,2022年前三季度研发费用共计1.0亿元,同比增长22.44%。通过提升自主综合研发能力,公司在IVD特色技术领域进行差异化布局,并扩大自主品牌产品的市场份额。2022年7月,公司荣获上海市“专精特新”企业称号,旗下惠灏科技的“全周期健康智能服务解决方案”也获得广泛认可,为智慧医院建设提供了新思路。

响应政策导向,提供降本增效综合方案

为响应国家关于设备更新改造贷款财政贴息等政策,润达医疗作为国内领先的体外诊断领域综合服务商,推出了涵盖急诊、临检、生化免疫、微生物和PCR实验室等多个领域的降本增效整体解决方案,助力医疗政策落地。同时,公司继续发挥实验室综合服务能力,助推基层卫生健康事业发展。

盈利预测与“买入”评级维持

分析师维持公司2022-2024年EPS预测分别为0.72元、0.88元和1.04元,对应当前股价的PE分别为15倍、13倍和11倍。考虑到公司在IVD综合服务行业的领先地位优势,分析师维持“买入”评级。

总结

润达医疗在2022年前三季度虽受疫情影响导致利润短期承压,但第三季度业务已实现强劲反弹,营收和净利润均实现近20%的同比增长。公司持续的研发投入和创新能力提升,以及积极响应国家医疗政策,推出降本增效解决方案,进一步巩固了其在体外诊断综合服务领域的领先地位。展望未来,随着疫情影响的进一步消退和公司战略布局的深化,预计业绩将持续稳健增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用