中心思想

业绩稳健增长与可视化产品战略

南微医学2022年前三季度营业收入实现稳健增长,扣非归母净利润表现亮眼,整体业绩符合市场预期。尽管可视化产品放量短期内对毛利率造成压力,但其作为公司未来增长的重要战略方向,持续投入和产品注册进展顺利,预示着长期发展潜力。

研发投入驱动未来发展

公司持续加大研发投入,研发费用同比增长超过20%,多款创新产品(如一次性胆道镜、支气管镜等)研发和注册取得积极进展。这体现了公司在微创诊疗高端产品领域的拓展决心和能力,为业绩的持续增长奠定基础。

主要内容

公司Q3业绩持续增长,可视化产品短期影响毛利率

- 2022年前三季度业绩概览

2022年前三季度,南微医学实现营业收入15.12亿元,同比增长8.87%;实现归母净利润2.27亿元,同比下降8.68%;实现扣非归母净利润2.16亿元,同比增长4.11%。整体业绩符合市场预期。

- Q3单季度业绩表现及同比分析

22Q3单季度营业收入达5.52亿元,环比持续增长。与21Q3相比,营业收入增长7.31%,扣非归母净利润大幅增长33.96%。剔除股票激励计划影响后,Q3归母净利润为1.14亿元,同比减少10.59%;扣非归母净利润为1.09亿元,同比增长15.10%,显示出疫情后业绩的持续恢复。

- 毛利率与费用率变动分析

2022年前三季度公司毛利率为60.65%,同比下滑3.84个百分点,主要受可视化产品放量短期拖累。同期,销售费用率上升2.10个百分点至20.36%,管理费用率下降1.64个百分点至17.23%,研发费用率上升0.77个百分点至8.05%。

研发投入持续加强,产品研发稳步推进

- 研发费用投入及增长

公司持续加强研发投入,前三季度研发费用达到1.22亿元,同比增长20.46%,研发费用率保持在8.05%的较高水平。

- 重点可视化产品研发进展

一次性胆道镜的研发和注册进展顺利;一次性支气管镜产品已于2022年6月获得国内注册;一次性输尿管肾镜等其他可视化产品正在积极研发中。

- 传统内镜耗材及子公司创新产品进展

传统内镜耗材方面,牵拉夹、三臂夹、闭合夹、合金夹等止血类产品相继获得国内注册。此外,子公司康友医疗、南微纽诺的一系列创新产品,如一次性使用活检针、微导管微导丝系统等,均按计划推进研发和上市。

盈利预测、估值与评级

- 公司市场定位与核心竞争力

南微医学作为内镜诊疗耗材领域的龙头企业,在国际化拓展方面稳步推进,并具备较强的研发和转化医学能力,持续向微创诊疗高端产品领域拓展。

- 盈利预测调整及原因

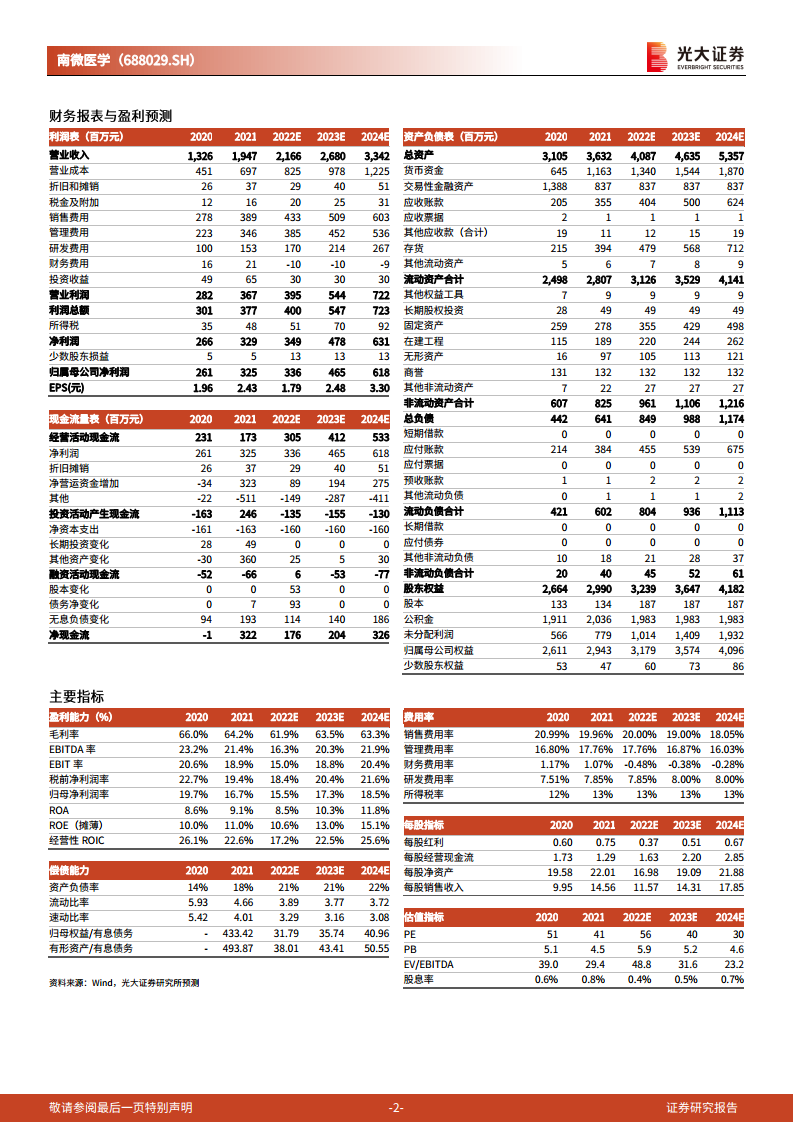

考虑到可视化产品放量、费用增长及疫情影响,分析师下调了公司2022-2023年归母净利润预测,分别下调36.00%和35.86%,并新增2024年预测。调整后,2022-2024年归母净利润预计分别为3.36亿元、4.65亿元和6.18亿元。

- 估值与投资评级

现价对应2022-2024年PE分别为56倍、40倍和30倍。基于公司行业地位和发展潜力,维持“买入”评级。

风险提示

- 主要经营风险概述

报告提示了多项潜在风险,包括海外疫情持续、诉讼风险、医药控费政策风险、汇率波动风险以及新产品注册进度不及预期等。

总结

南微医学2022年前三季度业绩表现稳健,营业收入和扣非归母净利润实现增长,符合市场预期。公司持续加大研发投入,特别是在可视化产品和创新医疗器械方面取得了显著进展,为未来增长奠定了坚实基础。尽管可视化产品放量短期内影响了毛利率,且盈利预测有所下调,但公司作为内镜诊疗耗材龙头,其国际化拓展和高端产品布局仍具长期投资价值。分析师维持“买入”评级,并提示了相关经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用