中心思想

业绩承压下的增长韧性

联影医疗在2022年前三季度实现了稳健的营收增长,尽管第三季度受疫情散发影响,业绩增速有所放缓,但公司通过加强内部管理、提升经营效率,有效控制了费用支出。这表明公司在外部环境挑战下仍展现出较强的经营韧性。

政策与市场双轮驱动未来增长

中国医疗新基建及贴息贷款政策的持续推进,为联影医疗提供了重要的市场扩容机遇。结合公司在高端医学影像设备领域的领先技术和快速发展的海外业务,联影医疗有望在政策红利和国际化战略的双重驱动下,实现业绩的持续增长和市场份额的进一步提升。

主要内容

疫情影响三季度业绩表现

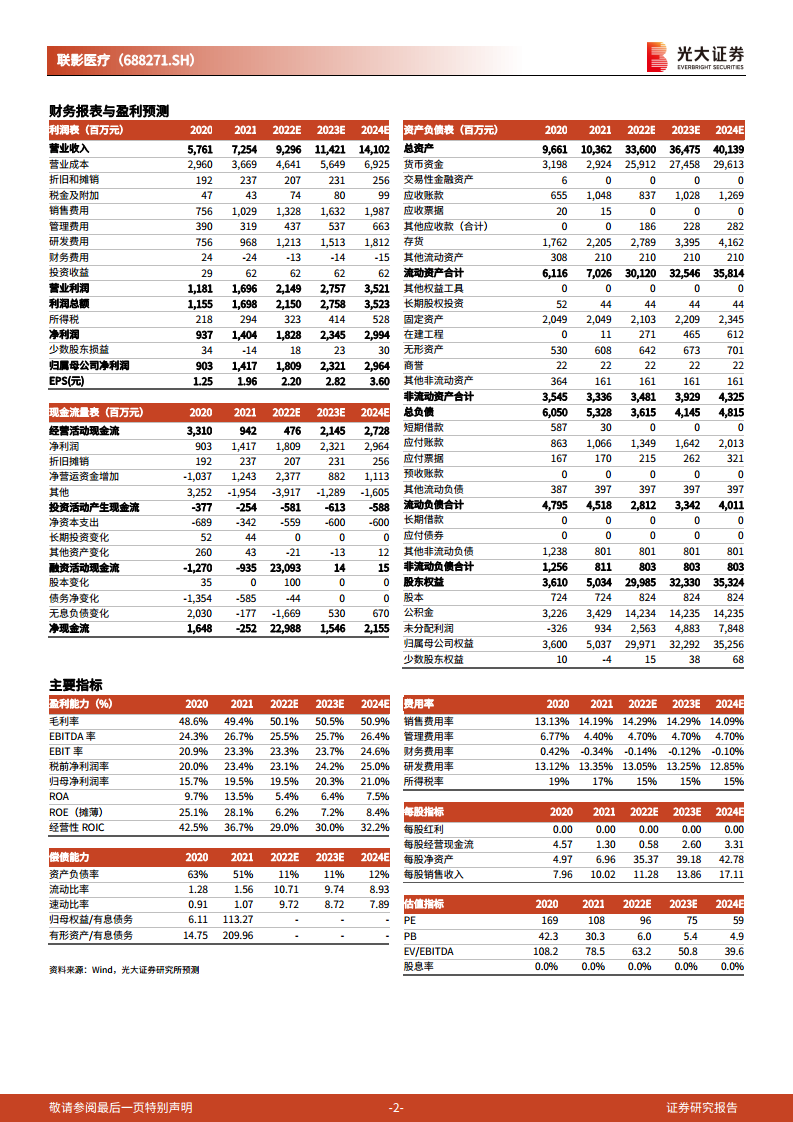

2022年前三季度,联影医疗实现营业收入58.59亿元,同比增长25.55%;归母净利润8.99亿元,同比增长16.62%;扣非归母净利润7.20亿元,同比增长15.51%。然而,第三季度单季收入为16.87亿元,同比增长6.66%,归母净利润1.25亿元,同比增长1.35%,扣非归母净利润0.32亿元,同比下降8.02%,增速明显放缓。业绩放缓主要受新冠疫情散发影响,导致上游采购成本(特别是电子元器件和液氦)上升,中高端产品收入确认受阻,以及海外市场导入期产品毛利相对较低。尽管如此,公司通过加强内部管理,前三季度销售费用率同比减少1.23个百分点至14.90%,研发费用率同比减少0.92个百分点至14.82%,管理费用率同比减少0.19个百分点至4.65%,有效提升了经营效率。

贴息贷款政策带来增量机遇

中国CT、MR、PET/CT等影像设备的人均保有量仅为发达国家的1/10至1/3,普及率处于较低水平。随着国产医疗设备整体研发水平的进步,以及医疗新基建配套(如贴息贷款)政策的持续推进,预计将带来市场扩容。联影医疗已积极与销售团队和合作伙伴沟通,制定多种解决方案,其高端和超高端产品,如2m PET/CT、动物9.4T MR、动物PET/CT等,有望借此政策机遇快速占据市场份额,带来显著的业绩增量。

海外市场高速拓展

联影医疗的海外业务发展迅速,已建立起立体的营销网络和完善的售后服务体系,产品进入了40多个海外国家。海外收入占比从2018年的2%快速提升至2021年的7%。2022年前三季度,海外市场收入达到7.36亿元,同比增长149.61%,占总收入比重提升至12.56%。高端和超高端产品在海外市场的顺利进展,带动了联影全线产品的海外推广。公司以中高端产品为先导,高举高打拓宽国际化市场,未来有望引领全球医学影像设备创新浪潮。

盈利预测与投资评级

基于公司作为国内医学影像设备龙头的地位、持续的研发投入和技术创新能力,以及全球竞争力,分析师维持联影医疗“买入”评级。预计公司2022年至2024年归母净利润分别为18.1亿元、23.2亿元和29.6亿元。公司装机量攀升和在研产品梯队有序是支撑其未来业绩增长的关键因素。

总结

联影医疗2022年前三季度业绩在疫情影响下展现出韧性,尽管第三季度增速放缓,但公司通过精细化管理有效控制了成本。展望未来,中国医疗新基建及贴息贷款政策将为公司带来巨大的市场增量,而其高速增长的海外业务和高端产品战略则进一步巩固了其国际市场地位。综合来看,联影医疗凭借其技术创新和市场拓展能力,有望在政策红利和全球化布局下实现持续增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用