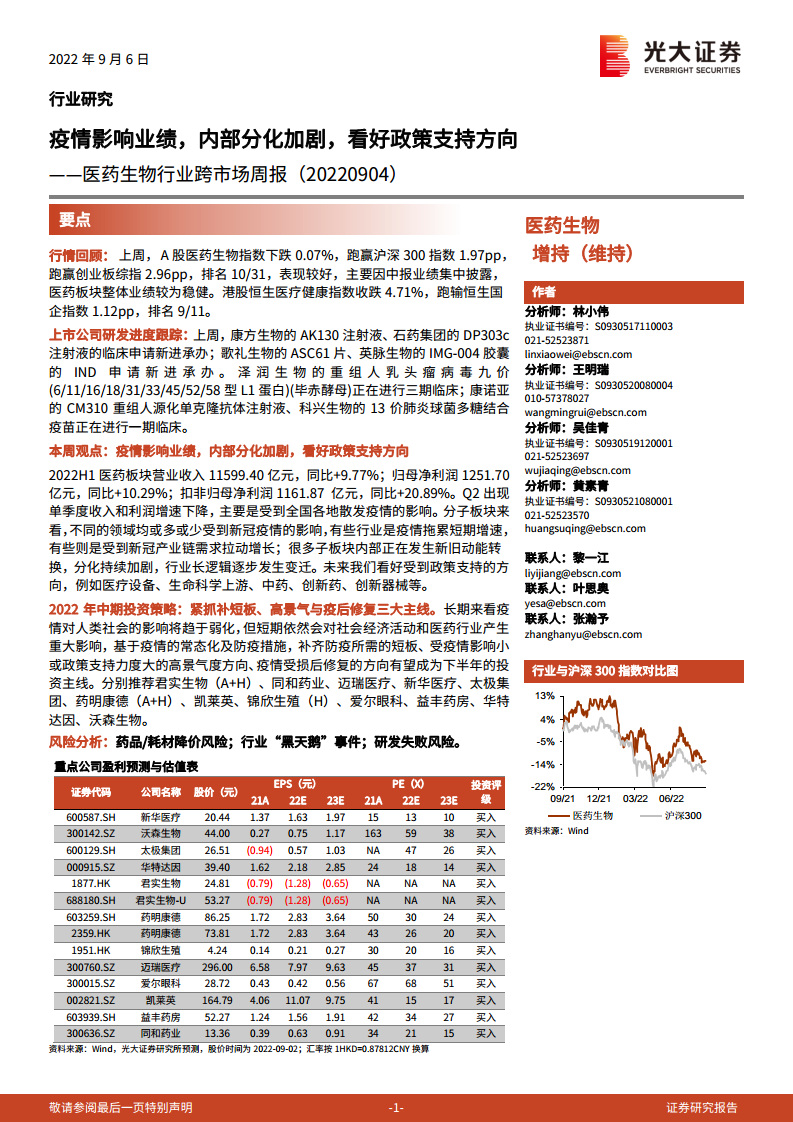

中心思想

疫情影响下的行业分化与韧性

2022年上半年,中国医药生物行业整体展现出一定韧性,营业收入达到11599.40亿元,同比增长9.77%;归母净利润为1251.70亿元,同比增长10.29%。然而,第二季度受全国多地散发疫情影响,单季度收入和利润增速出现下滑,反映出疫情对医疗终端客流量和企业日常经营活动的短期拖累。行业内部结构性分化加剧,部分子板块受益于新冠产业链需求而实现增长,而另一些则因疫情冲击业绩受损,同时新旧动能转换加速,行业长期发展逻辑正在发生深刻变迁。

政策导向下的结构性投资机遇

面对复杂的市场环境和日益加剧的内部分化,报告强调应紧密关注政策支持方向所带来的结构性投资机遇。重点看好医疗设备、生命科学上游、中药、创新药和创新器械等领域。这些细分市场有望通过提升关键领域国产化率、高临床价值产品渗透普及以及持续的政策扶持,实现长足发展。2022年下半年的投资策略将围绕“补齐防疫短板、把握高景气方向、推动疫后修复”三大主线展开,以适应疫情常态化下的市场新格局。

主要内容

1. 行情回顾:中报业绩集中披露,医药板块韧性彰显

上周(8月29日至9月2日),A股医药生物指数下跌0.07%,表现优于沪深300指数1.97个百分点,在31个申万一级行业中排名第10,主要得益于中期业绩集中披露后医药板块整体业绩的稳健表现。港股恒生医疗健康指数收跌4.71%,表现相对较弱。A股分子板块中,线下药店涨幅最大(+3.42%),主要因药店龙头公司中报业绩良好;医疗研发外包跌幅最大(-3.4%),受创新药市场投融资下滑影响。H股医疗保健提供商与服务跌幅最小(-0.91%),生命科学工具和服务Ⅲ跌幅最大(-6.26%)。

2. 周观点:疫情影响业绩,内部分化加剧,看好政策支持方向

化学制剂:疫情影响短期增速,现金流状况稳健

2022年上半年,化学制剂板块营业收入1948.30亿元,同比+2.59%;归母净利润182.29亿元,同比-7.86%;扣非归母净利润169.81亿元,同比+26.33%。第二季度收入和归母净利润增速下降,主要受疫情影响医院常规客流量。扣非利润增速大幅快于收入,主要得益于集采和疫情双重影响下销售费用率的显著下降。经营性净现金流176.40亿元,同比+31.29%,现金流状况保持稳健。未来投资应牢牢把握创新主线,关注具备高临床价值创新药和商业化变现能力的企业。

原料药:全球疫情反复导致API板块业绩承压,看好CDMO拓展以及集采增量

2022年上半年,原料药板块营收同比+6.21%,增速较2021年上半年下滑9.6个百分点;归母净利润同比+5.95%,扣非归母净利润同比-15.75%。收入增长承压主要因疫情防控导致部分品种需求受抑制及出口运输受影响。扣非净利润下滑主要受上游石油化工产品涨价和国内疫情阻滞海运出口导致成本压力增大。板块毛利率有所下滑,但存货周转率明显提升。看好API企业向CDMO领域的拓展以及国内集采带来的增量市场,关注特色原料药企业对难仿药、首仿药等新品种的商业化放量。

血液制品:整体维持稳健增长,血浆增量充足的企业增速更快

2022年上半年,血液制品板块营业收入101.55亿元,同比+39.55%;归母净利润25.76亿元,同比+19.90%。板块内部分化明显,血浆增量充足的企业增速更快。经营性净现金流19.84亿元,同比-35.71%,现金流负增长主要受销售回款节奏影响。投资逻辑在于采浆量大和血浆综合利用率高,具备这两个要素的企业将拥有更好的远期发展空间。

疫苗:高景气大品种维持强劲增长,新冠疫苗基数影响利润

2022年上半年,疫苗板块营业收入320.73亿元,同比+31.43%;归母净利润58.23亿元,同比-24.51%。营收增长主要由HPV、四价流感疫苗、13价肺炎疫苗等高景气大品种驱动。利润负增长主要因去年同期新冠疫苗基数较大,今年接种量大幅下滑且部分公司对新冠疫苗相关资产进行减值。经营性净现金流为负,主要因销售规模扩大增加商品采购支付及新冠疫苗高基数影响。未来看好具备研发预防新疾病或开发多联多价疫苗能力的企业。

其他生物制品:疫情导致二季度销售承压,把握高临床价值创新药

2022年上半年,其他生物制品板块营业收入162.68亿元,同比+0.68%;归母净利润46.07亿元,同比-0.68%。第二季度收入和利润均负增长,主要受疫情影响医院终端客流量导致销售承压。经营性净现金流29.49亿元,同比-16.11%。投资逻辑在于高临床价值创新药及其商业化变现能力。板块估值回调幅度较大,部分优质资产已来到底部区间,具备长线投资布局价值。

中药:分化加大,建议关注品牌OTC和中药配方颗粒市场

2022年上半年,中药板块收入同比+2%,归母净利润同比-11%,受疫情防控和中成药集采的压制。毛利率和净利率均有所下降,与中成药集采有关。国家扶持政策持续出台,中医药行业迎来黄金发展期。建议关注品牌中成药、中药配方颗粒、中药创新药、中药出海/国际化以及中医诊疗等五类投资机会。

CXO:新冠疫情拉动需求,基本面依旧强劲

2022年上半年,CXO板块整体营收同比高达81%,归母净利润同比+96%,扣非归母净利润同比+120%。营收和扣非利润大幅增长主要受益于新冠疫情对口服小分子药物需求的增加(如辉瑞Paxlovid订单)。板块整体毛利率和净利率均有所提升,销售、管理、财务费用率略微下降,体现运营效率提升。长期看好中国工程师红利和产能扩张带来的全球竞争力,但需关注全球政治关系和供应链稳定性。建议密切关注龙头公司如药明康德、康龙化成、泰格医药。

医院:短期受疫情影响,有望逐步复苏

2022年上半年,医院板块营收同比+1.39%,第二季度同比-3.57%,受多地散发疫情影响线下诊疗量。板块毛利率下滑,归母净利润负增长。长期看好民营医疗服务发展,尤其盈利能力强、可复制性强的消费医疗专科(眼科、口腔、医美、辅助生殖)。疫情对行业的影响多为短期冲击,刚性医疗需求将推动疫后复苏。

医疗耗材:高基数下营收增速有所回落

2022年上半年,医疗耗材板块营收增速有所回落,归母净利润增速亦回落。主要受疫情影响医院就诊量,以及英科医疗等公司在2020-2021年上半年高基数后的营收下降。部分公司受集采影响盈利能力。长期看好医疗耗材板块发展,尤其低值耗材企业产能投放和国产替代进程,预计随着疫情消退,医院就诊量回升,板块将逐渐筑

微信扫一扫-立即使用

微信扫一扫-立即使用