中心思想

三季报业绩分化与市场挑战

2022年第三季度,医药生物行业各子板块内部业绩呈现显著分化趋势。新冠疫情对医院客流量和部分业务造成短期影响,但长期影响预计将趋于弱化。市场对OK镜集采等政策性风险的担忧导致部分板块领跌,显示政策因素仍是影响行业表现的关键变量。

未来投资主线与政策导向

面对行业新旧动能转换和长逻辑变迁,本报告建议关注三大投资新主线:一是涉及国产自主可控与进口替代的领域,如高端设备器械和生命科学上游;二是政策大力支持的中医药板块;三是具备差异化和高临床价值的创新药械。此外,补齐防疫短板、高景气度方向以及疫后修复领域也构成下半年投资的重要策略。

主要内容

行业行情回顾与市场表现分析

A股与港股医药生物指数表现

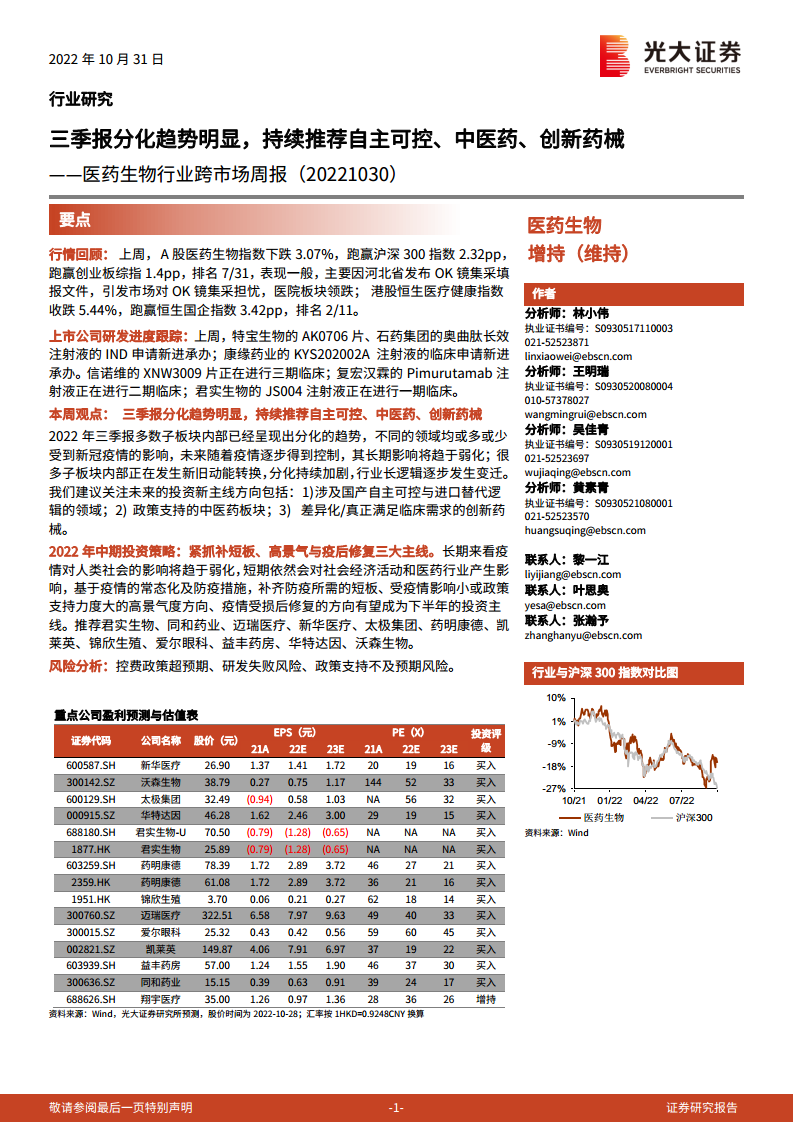

上周(10.24-10.28),A股医药生物指数下跌3.07%,跑赢沪深300指数2.32个百分点,跑赢创业板综指1.4个百分点,在31个子行业中排名第7,表现一般。港股恒生医疗健康指数收跌5.44%,跑赢恒生国企指数3.42个百分点,在11个Wind香港行业板块中排名第2。

子板块与个股涨跌幅分析

A股方面,医疗研发外包涨幅最大(2.34%),医院子板块跌幅最大(12.69%),主要受河北省OK镜集采填报文件引发的市场担忧影响,导致眼科医院板块大跌。个股层面,康希诺(A股)和康希诺生物-B(H股)因新冠概念涨幅居前,欧普康视(A股)因OK镜集采风险跌幅最大(30.52%)。

2022年三季报业绩分化与投资策略

化学制剂:创新驱动与商业化平台价值

化学制剂板块Q3营收增速不高,受疫情和集采影响,部分公司利润增速低于收入增速,反映研发投入加大。投资逻辑聚焦高临床价值创新药和强大商业化平台。市场情绪有所缓解,优质标的股价反弹,建议长线布局。

原料药:CDMO拓展与集采增量机遇

原料药板块前三季度收入及净利润增速提升,九洲药业、普洛药业等公司CDMO业务收入占比持续提升,显示向CDMO领域拓展成效显著。毛利率受上游成本压力略有下滑。看好API企业向CDMO拓展带来的业绩弹性和估值切换,以及集采对国内销售的增量贡献。

疫苗:研发实力与高景气度品种

疫苗板块Q3业绩分化明显,部分企业因高景气度大品种上市销售维持高增速,部分受新冠疫苗业务高基数影响。投资逻辑强调研发能力,特别是预防新疾病和开发多联多价疫苗的企业。随着疫情影响减弱,常规疫苗恢复增长,具备强大研发实力的公司将受市场青睐。

血制品:采浆量与综合利用率双重考量

血制品板块Q3收入和净利润整体稳健但内部分化,采浆量大的企业营收增速更高。投资长逻辑在于采浆量大和血浆综合利用率高。随着浆站开拓和血浆综合利用率差距拉大,血浆增量确定性强、综合利用率高的企业将有更好的发展空间。

其他生物制品:高临床价值与商业变现能力

其他生物制品板块Q3传统高景气品种增速稳健,Biotech企业多处于亏损,但新上市产品公司收入增速较快。投资核心逻辑仍是高临床价值创新药和强大的商业化变现能力。板块估值回调后,优质资产估值已至底部区间,建议长线投资布局。

零售药店:疫情防控精准化与行业集中度提升

零售药店板块Q3营收增速分化,全国疫情防控精准化推动门店同店经营向好,头部药店收入增速改善。利润增速逐季改善,与去年疫情严控和医保系统切换有关。投资逻辑聚焦行业集中度提升和处方外流。预计下半年高基数效应消退,龙头药房拓店加速,数字化新零售拓展,推动基本面转暖。

医药流通:Q3收入提速与创新转型

医药流通板块Q3营收明显提速,与疫情防控精细化和医院客流量回升有关。大部分公司利润增速高于收入增速,受益于集采降价趋缓和数字化运营改善。驱动增长的核心因素包括药品消费量增长、规模效应、智能化供应链、多元化药事服务及监管政策收紧。龙头企业凭借完备体系和数字化物流,有望抵销集采不利影响,并通过创新业务转型提升盈利能力。

中药板块:政策鼓励与国企改革

中药板块Q3营收和利润增速分化,部分受高基数或集采影响下滑,部分OTC为主公司因销售费用率下降净利率提升。国家扶持政策持续出台,中医药行业迎来黄金发展期。投资机会包括品牌中成药、中药配方颗粒、中药创新药和中医诊疗。

医疗设备:贴息贷款与医疗新基建浪潮

医疗设备板块Q3营收整体稳健,部分公司受疫情装机受阻及高基数回落影响。后疫情时代,政府加大医疗基础设施投入,医疗新基建逐步展开,国产替代加速。四季度贴息贷款带来设备采购需求激增,预计板块景气度持续,长期发展稳定。

医疗服务:短期疫情影响与长期复苏

医疗服务板块Q3营收增速不高,受疫情影响医院客流量及集采影响。部分眼科公司营收增速回暖。长期看好民营医疗服务发展,特别是盈利能力强、可复制性强的消费医疗专科。疫情影响多为短期冲击,民营医疗作为公立医疗补充,将受益于老龄化和需求拉动。

CXO:订单强劲与龙头优势

CXO板块Q3营收整体增速较高,主要受益于新冠小分子口服药物带来的增量。扣非归母净利润增速分化,与新产能爬坡和规模效应差异有关。投资逻辑紧跟新签订单情况,行业性红利可能消退,但抓住机遇的龙头公司有望持续高增长。

体外诊断:集采政策转暖与硬科技壁垒

体外诊断板块Q3分化明显,新冠受益标的保持稳健增长但利润增速放缓,化学发光公司营收利润双增,常规分子诊断公司受疫情影响增速放缓或下滑。投资逻辑关注集采转暖受益标的(如生化和发光龙头)以及具有技术和产品壁垒的硬科技公司(如测序仪、临床质谱)。

行业政策与公司动态

国内医药市场与上市公司新闻

本周国内医药市场无重大政策发布。上市公司层面,平安好医生、药易购、恒瑞医药、甘李药业、复星医药、海正药业、国际医学、丽珠集团、泰格医药、东曜药业-B、常山药业、迈威生物、圣湘生物、仙琚制药、中国同辐、盈康生命、九州通、华康医疗、新产业、拱东医疗、药明巨诺-B、天坛生物、乐普医疗、复宏汉霖、时代天使、圣济堂等公司发布了股权收购、研发进展、融资、回购、新药注册、临床试验、合作协议、中标等重要公告。

海外市场医药新闻

海外市场方面,Tvardi Therapeutics的STAT3抑制剂TTI-101获FDA快速通道资格治疗肝细胞癌。Janssen的IL-23抑制剂Tremfya治疗溃疡性肠炎展现出色疗效。GSK的广谱抗体疗法N6LS在艾滋病患者中产生强大抗病毒效力。Sinaptica Therapeutics的非药物疗法减缓阿尔茨海默病患者认知下降。阿斯利康的AKT抑制剂capivasertib和ngSERD camizestrant在乳腺癌治疗中达到主要终点。Genentech的双特异性抗体Vabysmo治疗视网膜静脉阻塞达到主要终点。

上市公司研发与审批进展

新药IND申请与临床试验

上周,特宝生物的AK0706片、石药集团的奥曲肽长效注射液等IND申请新进承办;康缘药业的KYS202002A注射液临床申请新进承办。信诺维的XNW3009片、复宏汉霖的Pimurutamab注射液、君实生物的JS004注射液等正在进行不同阶段的临床试验。

一致性评价审评审批

上周共有10个品规通过一致性评价,包括通化东宝的瑞格列奈片等,显示仿制药质量和疗效一致性评价工作持续推进。

资金流向与重要数据库更新

沪深港通资金流向

沪港深通资金上周净买入迈瑞医疗、长春高新等A股医药股,净卖出药明康德、康龙化成等。持股比例前十的A股医药股包括益丰药房、山东药玻、金域医学等。H股方面,药明生物、康方生物-B等获净买入,威高股份、微创医疗等被净卖出。海吉亚医疗、锦欣生殖、亚盛医药-B等持全部港股比例较高。

新冠疫情与医疗机构诊疗

截至2022年10月27日,全球新冠新增确诊29.10万人,欧洲地区新增确诊数最高。截至10月28日,全国中高风险地区4131个。2022年1-5月,全国医院累计总诊疗人次数16.18亿人,同比略有减少0.05%,主要受多地疫情散发封控影响。

医保收支与医药制造业数据

2022年1-8月,基本医保累计收入达19144亿元,同比增长18.9%;累计支出15096亿元,同比增长14.0%。累计结余4048亿元,结余率为21.1%。2022年1-9月,医药制造业累计收入20970.5亿元,同比下滑2.2%;营业成本和利润总额分别同比增长8.2%和下滑29.3%。销售费用率和管理费用率同比下降,集采带来的销售费用节省效果持续显现。

原料药与中药材价格

9月国内抗生素价格涨跌不一,6-APA价格上升,7-ACA和青霉素工业盐价格下降。维生素品种价格多数持平,维生素A和D3价格下降。心脑血管原料药价格基本稳定。9月中药材综合200指数上升至2738.98点,环比上升1.83%。

耗材带量采购进展

太原市、河北省和广东省相继发布医用耗材集中谈判议价采购或信息填报通知,涉及高压造影注射器、OK镜、心脏起搏器等多种耗材,预示耗材带量采购持续推进,将对相关企业产生影响。

医药公司融资与重要公告

定向增发预案

近期甘李药业、英特集团、盘龙药业、科前生物、江苏吴中、万泽股份、蓝帆医疗等医药公司发布定向增发预案,募集资金主要用于补充流动资金、收购资产、项目融资等。

股东大会与解禁信息

本周多家医药公司召开了临时股东大会。艾力斯、药康生物、海尔生物、康为世纪、汇宇制药、可孚医疗、拓新药业、前沿生物、成大生物等公司有首发原股东限售股份或战略配售股份解禁。

总结

本周医药生物行业呈现显著分化态势,第三季度财报显示各子板块业绩表现不一,部分领域受疫情和政策影响承压,而另一些则受益于创新驱动和市场需求。市场对OK镜集采等政策性风险反应强烈,导致相关板块下跌。

展望未来,行业投资主线将聚焦于国产自主可控与进口替代、政策支持的中医药板块以及具备高临床价值的创新药械。此外,补齐防疫短板、高景气度方向和疫后修复领域也构成重要的投资策略。研发进展、医保政策、带量采购以及资金流向等因素将持续影响行业格局和公司表现。整体而言,医药行业正经历新旧动能转换,具备核心竞争力和创新能力的企业有望在变局中脱颖而出。

微信扫一扫-立即使用

微信扫一扫-立即使用