中心思想

鱼跃医疗CGM产品获批,加速国产替代进程

鱼跃医疗14天免校准连续葡萄糖检测系统(CGM)的获批,标志着公司在血糖监测领域取得重大突破。该产品凭借其先进性能和使用便利性,有望在国内庞大的糖尿病患者市场中实现快速放量,加速国产CGM产品对进口产品的替代,推动国内CGM市场规模的显著增长。

战略聚焦高成长赛道,构建多元增长引擎

公司明确聚焦呼吸制氧、血糖监测、消毒感控三大核心成长赛道,这些领域均具备渗透率低、成长性高、发展潜力大的特点。通过深化在这三大赛道的布局,并持续推进国际化战略,鱼跃医疗正构建多元化的增长引擎,以巩固其在家用医疗器械领域的领先地位,并实现“海外再造小鱼跃”的宏伟目标。

主要内容

血糖监测领域需求旺盛,国产CGM产品加速进口替代

根据IDF报告,2021年中国糖尿病患者人数约1.4亿人,血糖监测需求巨大。当前市场仍以传统指血血糖仪(BGM)为主,而连续血糖监测仪(CGM)在临床效果、舒适性、便携性和安全性方面具有显著优势,但国内渗透率仍处于低个位数。预计到2030年,国内CGM终端市场规模有望超过300亿元。鱼跃医疗此次获批的14天免校准CGM新产品(型号、规格包括CT3、CT3A、CT3B、CT3C、CT15)相较于CT2产品在性能和使用便利度上均有较大提升,有望凭借其产品力、品牌影响力及渠道协同实现快速放量,与硅基、三诺、微泰等国产企业共同打破进口企业的市场垄断。

家用医疗器械领军企业,战略聚焦三大成长赛道

鱼跃医疗作为家用医疗器械领军企业,已明确将呼吸制氧、血糖监测、消毒感控作为三大核心成长赛道。这些板块具有低渗透率、高成长性和巨大发展潜力的特点,为公司业务发展提供了广阔前景。

- 呼吸制氧板块: 渗透率低,国产替代持续升级,后疫情时代持续催化板块放量。

- 血糖监测板块: 传统BGM产品市场份额持续提升,CGM产品提供新的增量。

- 消毒感控业务: 受益于院内需求复苏以及院外新品和渠道的拓展。

出海持续推进,品牌深入人心

公司坚持国际化作为重要战略方向,积极拓展国际市场,旨在“海外再造小鱼跃”,将其打造为未来增长的重要引擎。在疫情期间,公司通过助力全球抗疫,产品和服务获得广泛认可,成功树立了可信赖、高质量的全球品牌形象。目前,公司正积极扩充海外销售团队,由被动销售转向主动销售,加强在东南亚、非洲、中东等地区的属地化建设,持续拓宽外销渠道,以把握全球家用医疗器械的广阔市场。同时,公司国内销售成绩稳健,线上渠道新增客流量增速行业领先,品牌价值和优势显著提升。

盈利预测、估值与评级

光大证券研究所维持对鱼跃医疗的“买入”评级。公司坚持聚焦三大核心赛道业务,管理逐步改善,随着研发投入和技术创新,核心业务在国内和全球市场均具备竞争力。

- 归母净利润预测: 2022年、2023年和2024年分别为14.95亿元、17.60亿元和20.82亿元。

- 增长潜力: 考虑到公司现有业务增长潜力、产能不断扩大以及在研产品梯队有序。

- 风险提示: 销售不及预期、研发进度不及预期、管理风险等。

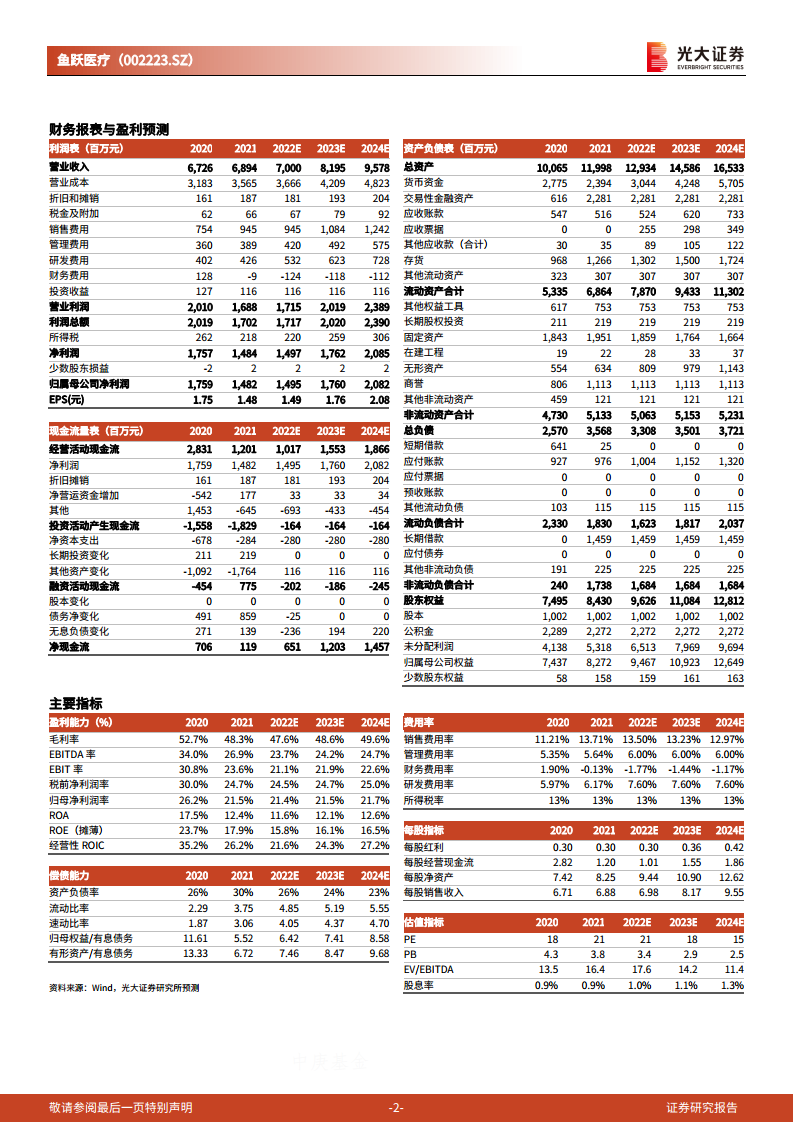

财务表现与关键指标

根据盈利预测,鱼跃医疗的财务表现预计将持续增长:

- 营业收入: 预计从2022年的70.00亿元增长至2024年的95.78亿元,年均增长率保持在16%以上。

- 净利润: 预计从2022年的14.95亿元增长至2024年的20.82亿元,年均增长率保持在17%以上。

- EPS: 预计从2022年的1.49元增长至2024年的2.08元。

- ROE(摊薄): 预计在2022-2024年间保持在15.80%至16.46%的较高水平。

- 毛利率: 预计从2022年的47.6%提升至2024年的49.6%。

- 研发费用率: 预计在2022-2024年间保持在7.60%的较高水平,显示公司对技术创新的持续投入。

- 资产负债率: 预计从2022年的26%下降至2024年的23%,显示财务结构持续优化。

总结

鱼跃医疗凭借其14天免校准CGM产品的获批,在连续血糖监测这一高增长市场取得了关键突破,有望加速国产替代进程并显著提升市场份额。公司战略性聚焦呼吸制氧、血糖监测、消毒感控三大核心成长赛道,并积极推进国际化战略,构建了稳健且多元的增长路径。结合其持续的研发投入、不断扩大的产能以及优化的财务结构,公司未来盈利能力和市场竞争力预计将持续增强,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用