三诺生物(300298)

投资要点:

事件:三诺生物发布2025年报&2026Q1季报。公司2025年实现营业收入46.59亿元,同比增长4.87%;归母净利润9,264.89万元,同比下降71.61%。净利润大幅下滑,主要是由于1)CGM业务在欧洲市场遭遇专利诉讼,影响了阶段性推进节奏;2)子公司Trividia完成与罗氏的专利纠纷和解,同时PTS相关业务计提商誉减值所致。2026Q1实现收入12.39亿元,同比增长18.99%;实现归母净利润9768.58万元,同比增长35.46%,环比明显改善。

分业务看,2025年血糖监测系统实现收入34.7亿元,同比+4.49%,其中BGM国际新增客户增长曲线明显,CGM海外销售收入突破1亿元并实现盈利;糖尿病营养、护理等辅助产品实现收入2.97亿元,同比+13.36%;血脂检测系统实现收入1.97亿元,同比-19.1%;iPOCT监测系统实现收入1.68亿元,同比-9.52%;糖化血红蛋白检测系统实现收入2.11亿元,同比+16.16%;血压计实现收入1.68亿元,同比+36.42%;经营品实现收入1.04亿元,同比+16.41%。海外业务快速增长,2025年实现收入20.52亿元,同比增长10.02%,占比由2024年的41.98%进一步提升至2025年的44.04%。

26Q1毛利率改善,费用率有所优化。2025年公司实现毛利率48.7%,同比下滑6.1pct。26Q1毛利率为52.5%,同比提升3.8pct,相比2025年有所提升。2025年公司销售、管理、研发及财务费用率分别为27.0%、9.8%、5.9%、0.8%,同比+0.2pct、+0.7pct、-2.5pct、+0.3pct。26Q1公司销售、管理、研发及财务费用率分别为26.2%、9.3%、4.9%、0.8%,同比-1.5pct、+2.0pct、-2.1pct、+0.3pct。

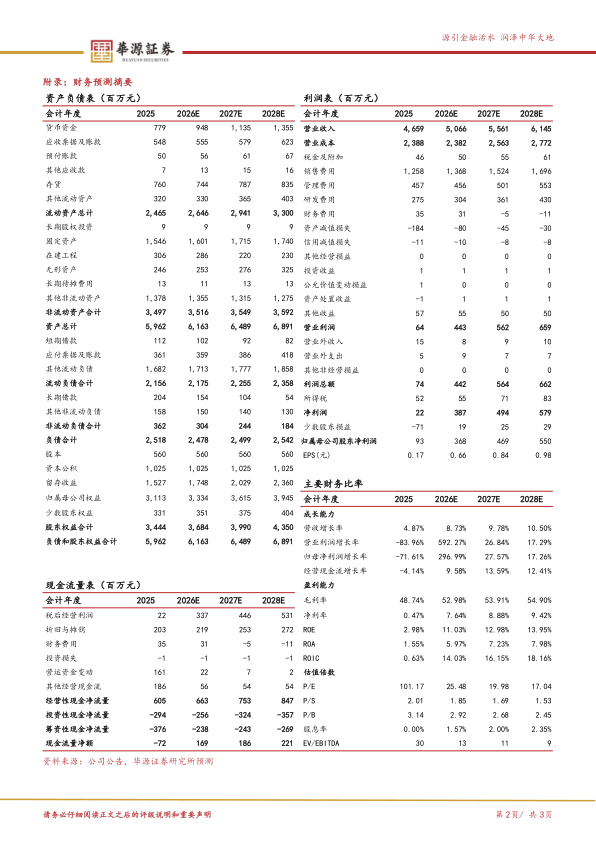

盈利预测与评级:我们预计2026-2028年公司归母净利润分别为3.7亿元、4.7亿元、5.5亿元,当前股价对应的PE分别为25X、20X、17X。公司为血糖监测行业龙头,新产品CGM收入正在快速增长中,海外持续拓展,天花板有望打开,维持公司“买入”评级。

风险提示:CGM销售不及预期;在研产品上市进展不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用