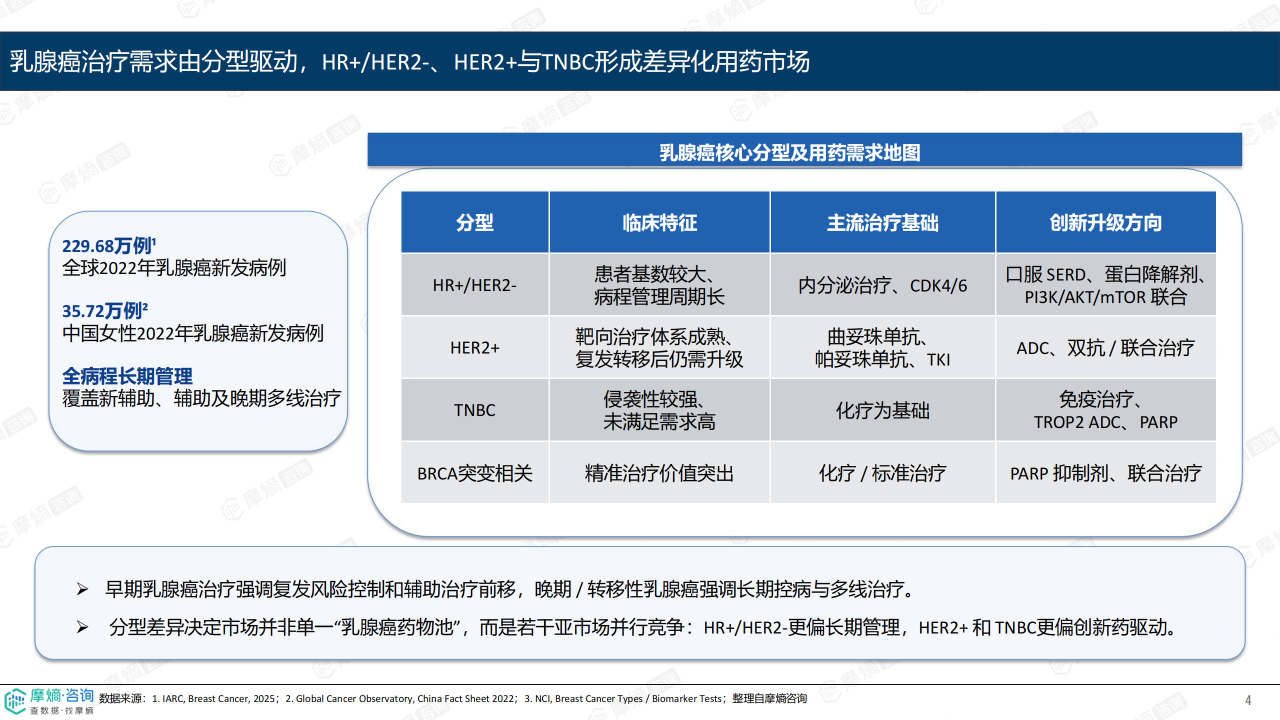

概览

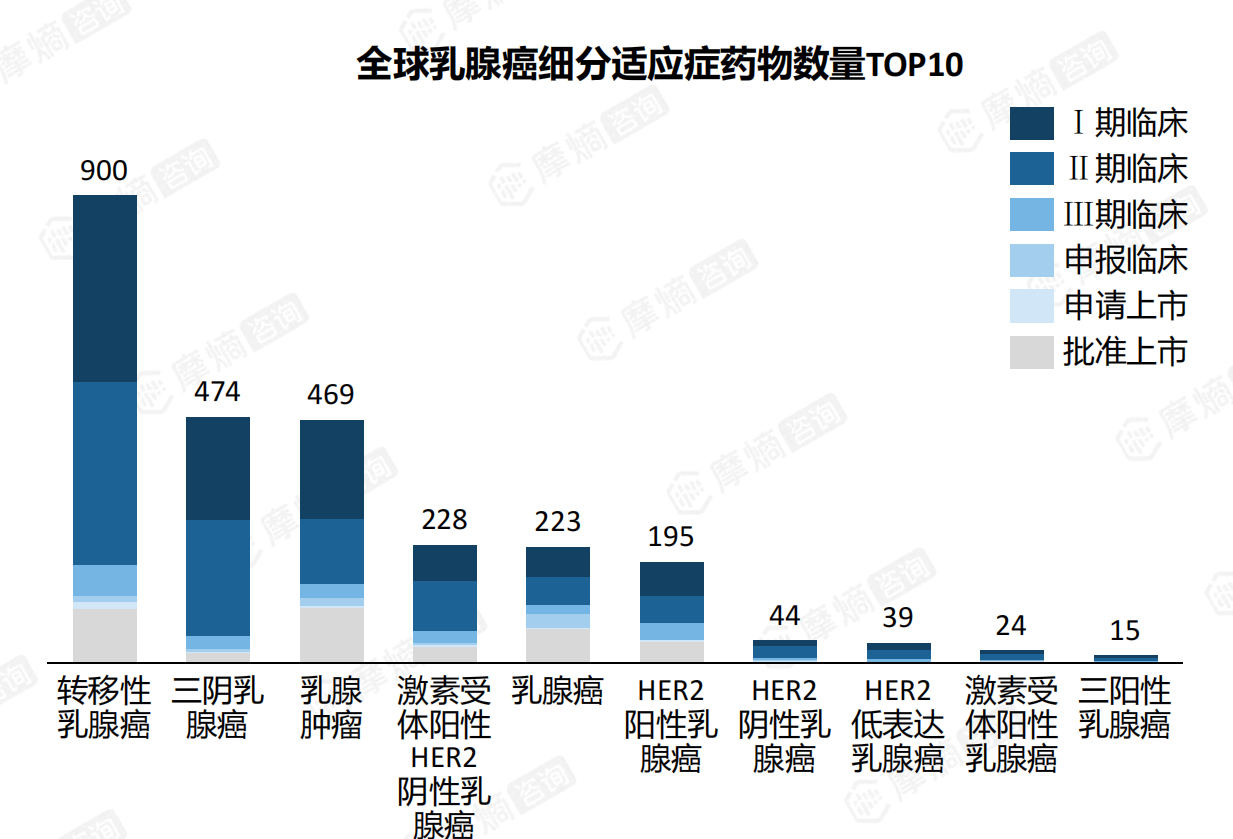

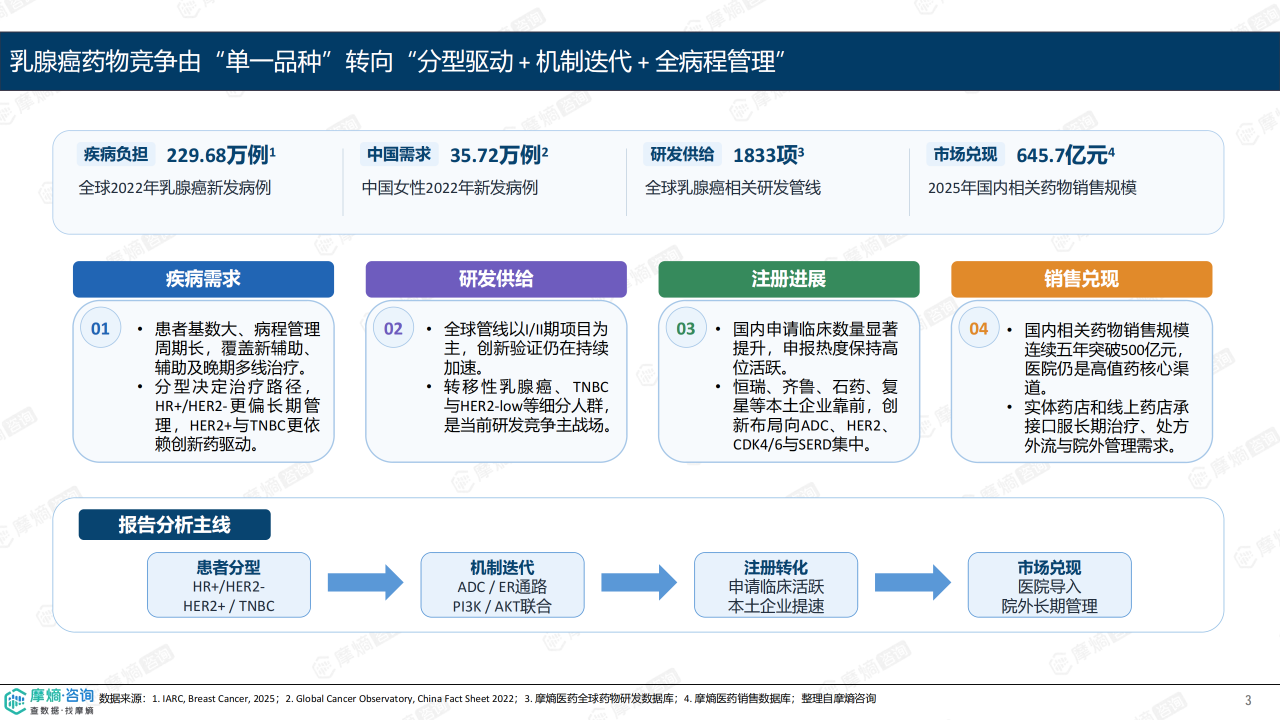

乳腺癌患者基数庞大,全球2022年新发病例约229.68万例,中国女性新发病例约35.72万例,治疗需求长期存在。随着HR+/HER2-、HER2+、TNBC及BRCA突变相关人群治疗路径逐步清晰,乳腺癌药物市场已从单一适应症竞争转向分型驱动下的差异化用药竞争。全球研发管线储备充足,共计1833项,其中I期和II期临床项目构成主力(572项和652项),转移性乳腺癌与三阴性乳腺癌为核心研发方向。靶点机制方面,HER2、ER、CDK4/6、TROP2、PARP、PD-1/PD-L1及PI3K/AKT/mTOR等方向持续升级,ADC、ER通路升级和PI3K/AKT联合治疗为后续重点关注方向。中国注册端保持高位活跃,近五年申请临床数量显著提升,恒瑞医药、齐鲁制药、石药集团、复星医药等本土企业布局靠前,国内市场规模连续五年突破500亿元(2025年达645.7亿元),医院渠道仍是高值药核心销售场景。

竞争格局

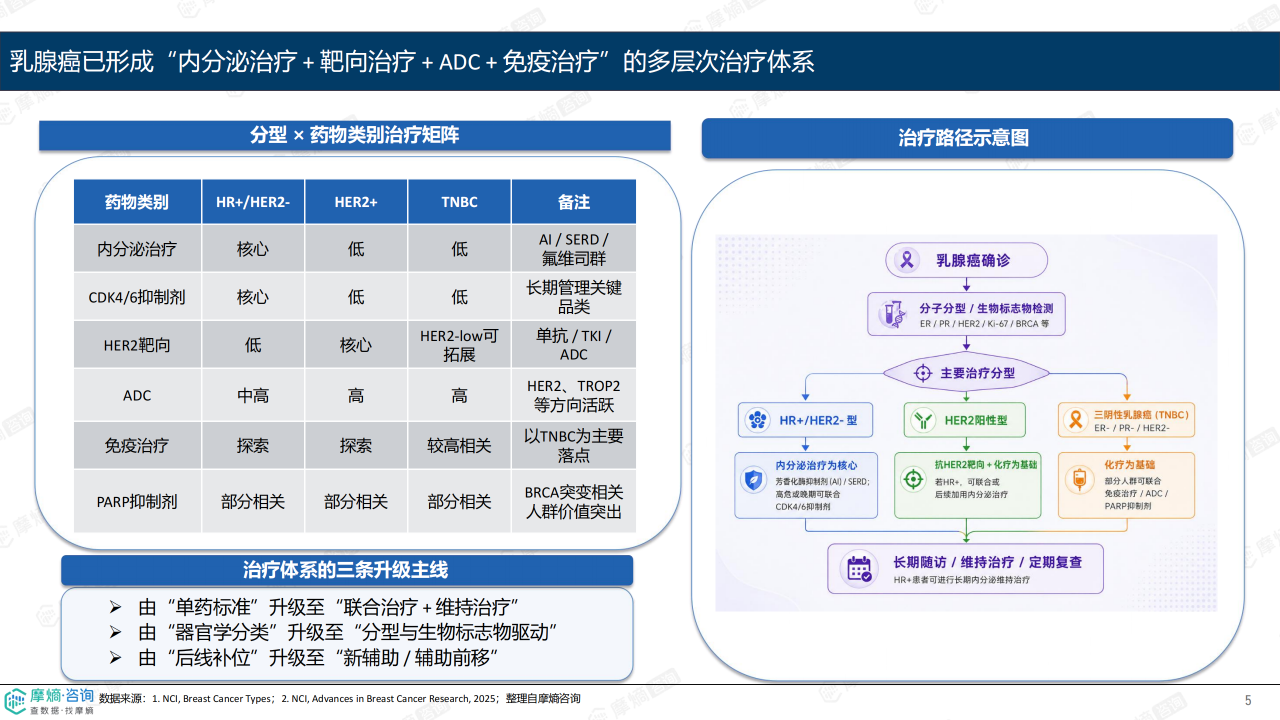

成熟品种维持基本盘,ADC与ER通路品种推动结构性增量

已上市品种覆盖HER2单抗(曲妥珠单抗、帕妥珠单抗)、CDK4/6抑制剂(哌柏西利、阿贝西利)、ADC(恩美曲妥珠单抗、德曲妥珠单抗、戈沙妥珠单抗)、PARP抑制剂(奥拉帕利、他拉唑帕利)及内分泌治疗(氟维司群、芳香化酶抑制剂)等多类药物。成熟品种如曲妥珠单抗在医院渠道销售额达66.2亿元(2025年),维持销售基本盘;创新品种通过改善生存获益和扩大人群边界形成增量,后续重点关注新一代HER2/TROP2/HER3 ADC、口服SERD及蛋白降解剂等ER通路升级品种。

本土企业申报活跃,差异化布局成关键

2025年企业申报格局以本土药企为主,恒瑞医药(受理数9件)、齐鲁制药(10件)、石药集团(7件)、复星医药(6件)位居前列,受理数量和药品数量均具较强布局。热门方向集中于ADC、HER2、CDK4/6与SERD,竞争从数量扩张走向差异化布局。近五年申请临床数量从2021年的67件升至2024年的122件(2025年回落至114件),反映前端研发投入持续活跃。

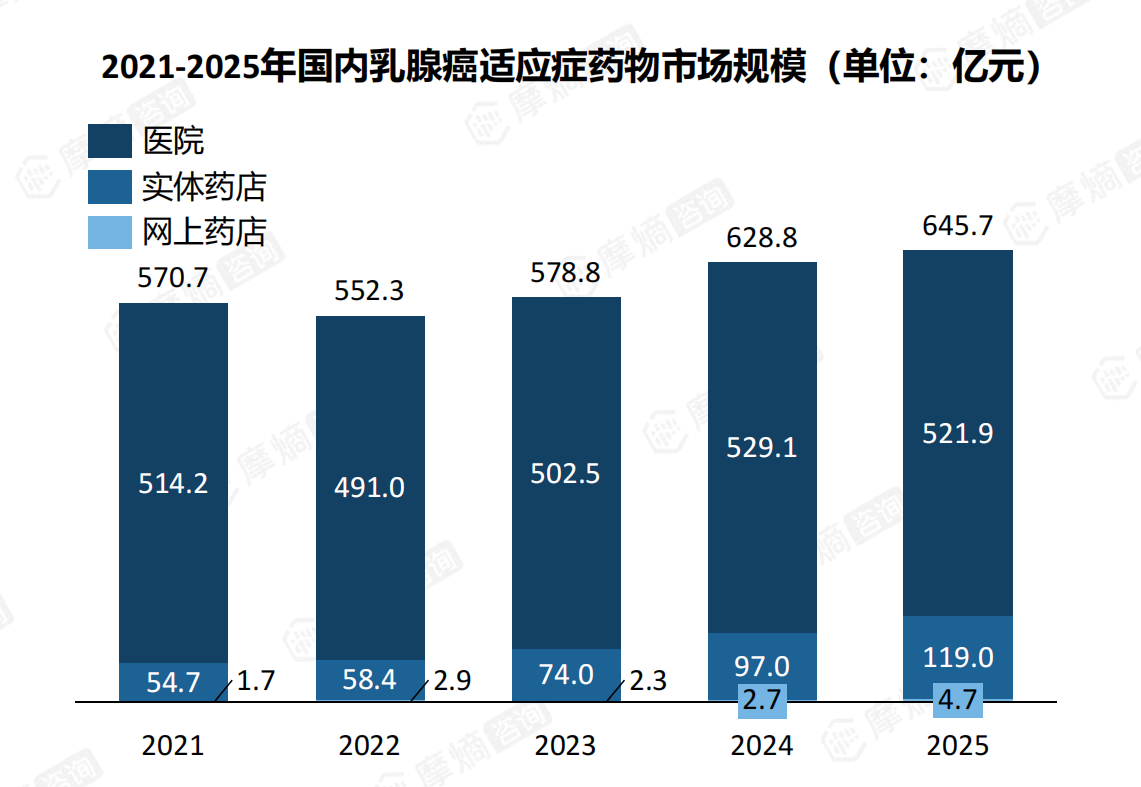

医院渠道主导销售,院外渠道承担长期管理需求

2025年医院渠道销售额约491.0亿元(占比76%),承接注射剂、单抗和ADC等高值药;实体药店销售额约119.0亿元(占比18.4%),网上药店约54.7亿元(占比5.7%)。曲妥珠单抗在医院和实体药店均居销售额榜首(分别为66.2亿元、19.2亿元),口服长期治疗品种如依西美坦、来曲唑及卡培他滨在线上药店表现突出,反映院外渠道在处方外流、续配及患者管理中的长期价值逐步体现。

市场趋势分析

ADC与ER通路升级引领研发创新,联合治疗与治疗前移成方向

ADC仍是确定性最强的结构性增量方向,HER2/TROP2/HER3靶点持续迭代,耐药后治疗与联合方案成为下一阶段重点。ER通路升级通过口服SERD、蛋白降解剂等改善内分泌耐药,PI3K/AKT联合治疗在HR+患者中价值突出。治疗前移(新辅助/辅助场景)与耐药后治疗升级,将成为后续注册与商业化重点。全球管线中,转移性乳腺癌相关药物达900项,TNBC为404项,反映晚期/转移性患者仍是核心研发人群。

注册申报高位持续,竞争聚焦分型人群与生物标志物

2024年申请临床数量达阶段高点(122件),2025年维持较高水平(114件)。企业申报集中度提升,头部本土企业在受理数量和药品数量上均有较强布局,但差异化布局成为关键。重点关注HER2-low、TNBC及BRCA突变相关人群,这些亚型对应精准治疗价值突出,如PARP抑制剂在BRCA突变患者中的应用、TROP2 ADC在TNBC后线的扩展。

院内外渠道协同,口服长期治疗推动院外价值提升

医院仍是创新药导入和核心治疗渠道(占比约76%),而实体药店和网上药店更多承接口服长期治疗、处方外流及院外管理需求。随着CDK4/6抑制剂、口服SERD等口服靶向药物放量,院外渠道的长期管理价值将持续提升。2025年实体药店曲妥珠单抗销售额19.2亿元、德曲妥珠单抗13.4亿元,提示高值口服/注射品种院外渗透潜力;网上药店中依西美坦(1.2亿元)、来曲唑(1.1亿元)等内分泌药物表现稳定,反映长期控病用药的院外续方需求。

总结

乳腺癌药物市场已形成“内分泌治疗+靶向治疗+ADC+免疫治疗”的多层次体系,竞争逻辑由单一品种转向“分型驱动+机制迭代+全病程管理”。核心判断:第一,应按HR+/HER2-、HER2+、TNBC、BRCA突变相关亚型拆分分析市场,以解释研发与销售差异;第二,重点跟踪ADC、ER通路升级、PI3K/AKT联合治疗三大创新方向,分别对应结构性增量、内分泌耐药和精准联合治疗;第三,同步跟踪“申报热度—临床推进—获批节奏—医保准入—销售兑现”转化链路,避免仅以研发数量判断品种价值;第四,关注院内外协同机会,医院是创新药导入主阵地,院外渠道在口服长期治疗、处方续配和患者管理中的价值将逐步提升。后续竞争将围绕分型人群识别、创新机制迭代、获批转化效率与渠道承接能力持续分化。

微信扫一扫-立即使用

微信扫一扫-立即使用