概览

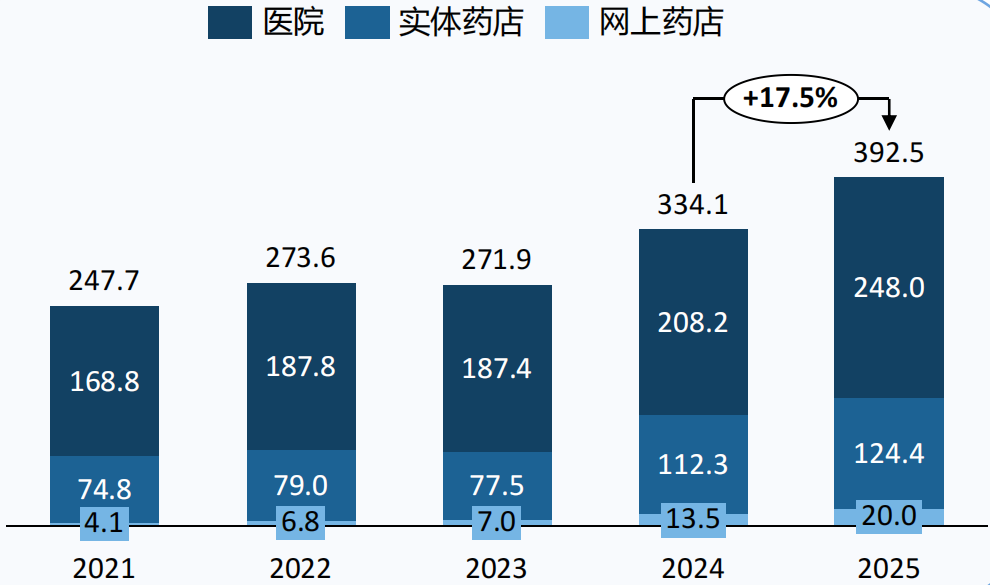

我国≥18岁居民血脂异常患病率达38.1%,长期管理需求广泛存在。降血脂治疗已从单纯降低LDL-C指标转向以ASCVD风险为核心的综合干预,普通血脂异常患者、高危/极高危人群、家族性高胆固醇血症及残余风险人群的用药需求差异推动市场分层。2025年国内血脂调节类药物市场规模达392.5亿元,医院仍是核心渠道(248.0亿元),实体药店与网上药店承接长期续方和慢病复购需求。品种结构上,阿托伐他汀(140.8亿元)、瑞舒伐他汀(79.5亿元)构成基本盘,依折麦布(32.8亿元)、依洛尤单抗(28.6亿元)等联合与创新机制品种进入销售前列,显示市场增量正从传统他汀类向联合降脂与创新方向延伸。核心洞察在于:患病率高企但分层管理不足,他汀基础稳固但高危强化降脂需求明确,PCSK9/siRNA等长效机制推动升级,院外渠道承接长期用药价值。

竞争格局

品种竞争:他汀主导基本盘,联合与创新机制渗透

2025年销售额TOP10品种中,阿托伐他汀(140.8亿元)与瑞舒伐他汀(79.5亿元)占据绝对领先地位,合计占比56.1%。依折麦布(32.8亿元)位列第三,反映联合降脂治疗需求稳定。依洛尤单抗(28.6亿元)作为PCSK9单抗代表进入前列,海博麦布(7.0亿元)等新机制品种也进入TOP10,显示市场增量正从传统他汀向联合与创新机制延伸。非诺贝特(19.0亿元)、烟酸(11.5亿元)等针对高TG人群的品种维持特定细分市场份额。

企业竞争:本土企业主导注册,格局分散

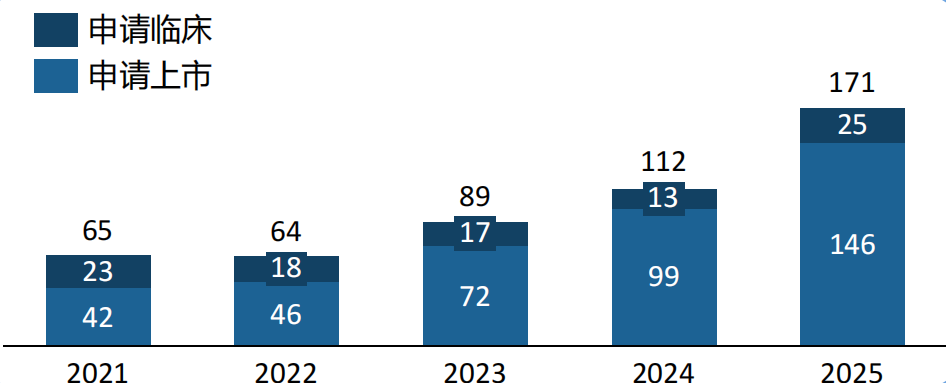

2025年国内血脂调节类药物注册申报由本土企业主导(国产申报占绝对多数),施美药业(6件)、信立泰(5件)、大连美创药业(5件)、浙江赛默(5件)等位居前列,但TOP10企业间差距有限,呈现多主体参与、分散竞争的格局。进口申报数量较少,注册端主要由本土企业推动,后续需结合具体品种、注册分类判断创新属性与商业化潜力。

渠道竞争:医院主导初治,院外承接复购

2025年医院渠道销售额248.0亿元,仍是核心销售渠道,承担初诊、调药和高危患者管理功能。实体药店(77.5亿元)与网上药店(20.0亿元)持续增长,承接长期续方与慢病复购需求。院外渠道占比从2021年的约30%提升至2025年的约37%,反映慢病管理向院外延伸的趋势。

市场趋势分析

治疗升级:从基础控脂转向高危强化治疗与残余风险管理

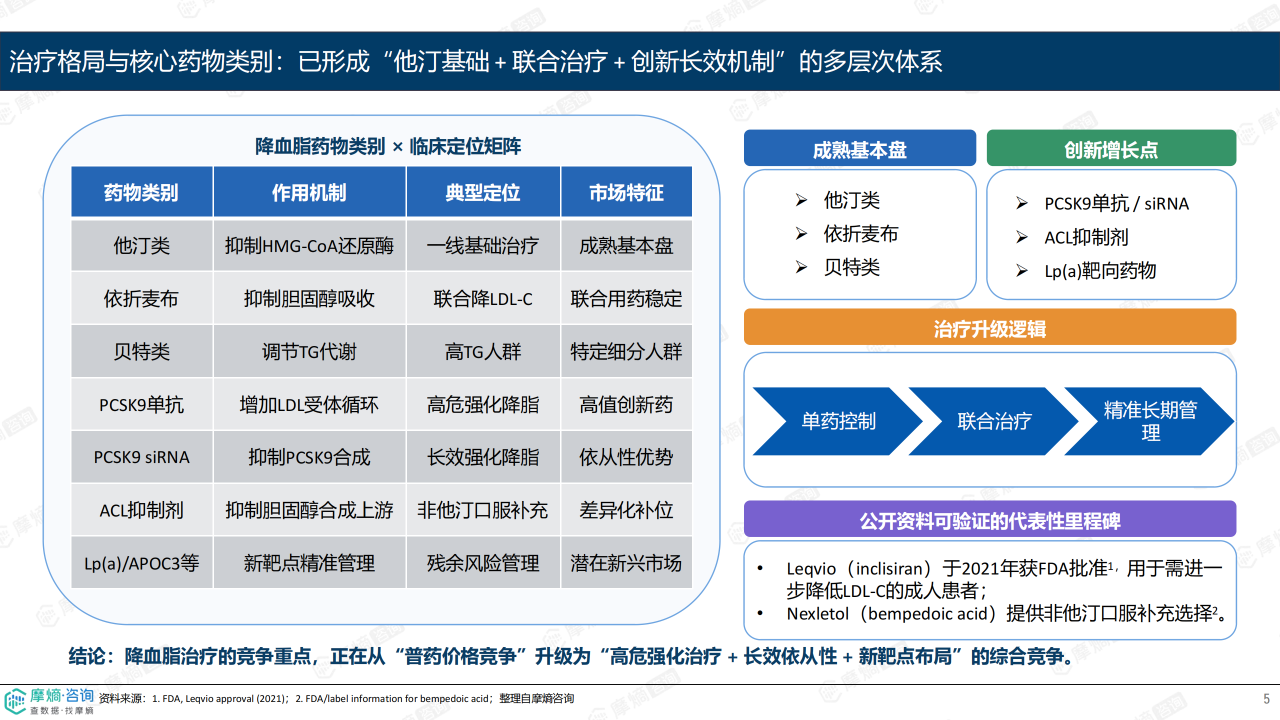

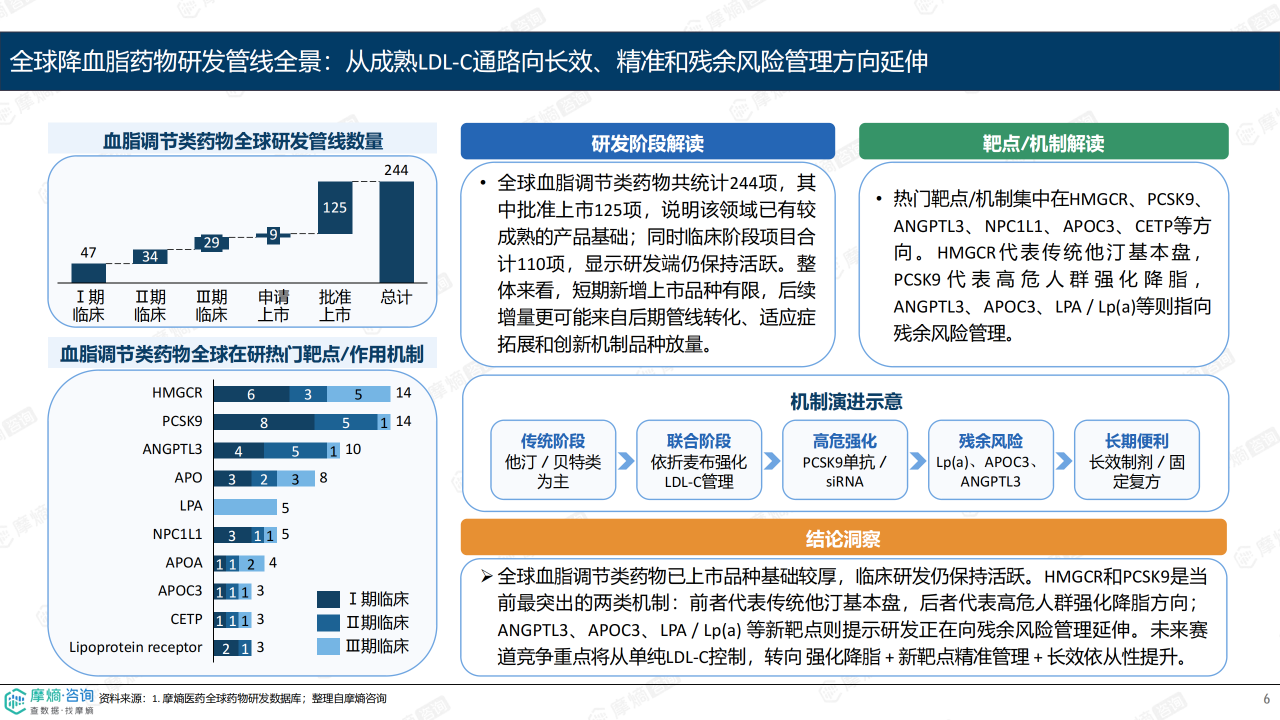

临床目标已从单纯控制LDL-C转向ASCVD高危/极高危人群综合风险管理。高危人群强化降脂需求明确,Lp(a)、TG等残余风险指标受到更多关注。治疗格局从“他汀单药”演进为“他汀+依折麦布联合”为基础,叠加PCSK9单抗/siRNA用于高危强化,以及Lp(a)、ANGPTL3、APOC3等新靶点用于残余风险管理。全球244项研发管线中,批准上市125项,临床阶段110项,热门靶点包括HMGCR、PCSK9、ANGPTL3等,研发正从LDL-C控制向长效、精准与残余风险管理延伸。

机制创新:PCSK9与长效制剂驱动增量,新靶点打开空间

PCSK9单抗(依洛尤单抗)已进入TOP10销售品种,PCSK9 siRNA(Inclisiran)凭借低频给药优势推动降脂治疗从每日服药向半年一次管理升级。口服PCSK9抑制剂、ACL抑制剂(Bempedoic acid)提供非他汀口服补充选择。Lp(a)、ANGPTL3、APOC3靶向药物聚焦残余风险,固定复方制剂(他汀+依折麦布)通过简化用药提升达标率。全球在研热门靶点中,HMGCR和PCSK9各14项,ANGPTL3共10项,APOC3共3项,说明成熟通路与新兴靶点并行发展。

渠道变化:院内外协同决定放量天花板

医院仍承担初始治疗与高危管理,但实体药店与网上药店的长期续配和复购价值日益突出。2025年院外渠道合计97.5亿元,占总体市场24.8%,且增速高于医院渠道。长效制剂(如siRNA)和复方制剂因提高用药便利性,更适宜院外长期管理。企业需同步评估医院处方导入能力与院外渠道承接能力,以实现产品最大化渗透。

总结

降血脂药物市场的关键变化,不是传统他汀市场的简单扩容,而是从“基础用药”走向“高危强化治疗 + 创新机制迭代 + 院外长期管理”的结构升级。核心判断如下:

- 人群维度:聚焦ASCVD高危/极高危、家族性高胆固醇血症及残余风险人群,避免仅以整体规模判断市场机会。

- 机制维度:跟踪PCSK9单抗/siRNA、ACL抑制剂、Lp(a)、ANGPTL3、APOC3及复方制剂,关注差异化疗效、依从性与临床定位。

- 渠道维度:同步观察医院导入、药店续方和线上复购,评估院内外协同对产品放量的影响。

建议医药企业围绕复方制剂、长效制剂提升用药依从性,布局创新机制品种,并结合院内处方导入与院外续配能力构建商业化闭环。

微信扫一扫-立即使用

微信扫一扫-立即使用