中心思想

再鼎医药:创新驱动的全球生物制药领导者

再鼎医药(09688.HK)正乘风而上,致力于打造全球领先的生物制药公司。公司自2014年成立以来,通过高效的授权引进模式与日益增强的自主研发能力相结合,已成功构建起一个涵盖肿瘤、自身免疫及感染性疾病三大领域的丰富且差异化的创新药产品管线。其核心商业化产品,如卵巢癌PARP抑制剂则乐、胶质母细胞瘤肿瘤电场治疗爱普盾、胃肠道间质瘤激酶抑制剂擎乐以及抗感染药物纽再乐,均展现出显著的市场竞争优势和快速放量潜力。公司业绩持续稳健增长,2019-2022年营业收入复合增速高达154.9%,尽管仍处于亏损阶段,但亏损幅度正逐步缩窄,显示出强劲的商业化执行力和未来盈利能力。

市场洞察与增长潜力

报告深入分析了中国肿瘤治疗市场的广阔空间,包括卵巢癌、乳腺癌、胃肠道癌、脑癌和肺癌等高发病率和难治性疾病领域。再鼎医药精准聚焦这些市场,通过引进同类首创或同类最佳产品,并积极推动其纳入国家医保目录,显著提升了产品的可及性和市场渗透率。例如,则乐因其广泛的患者覆盖和优异的临床数据,在医保降价后有望加速放量;爱普盾作为胶质母细胞瘤的同类独创疗法,在适应症拓展方面展现出巨大潜力;擎乐和纽再乐首次纳入医保,预计将进入快速增长期。公司在研管线同样丰富,未来三年内预计将有多款重磅产品陆续上市,进一步巩固其在创新生物制药领域的领先地位,并驱动业绩持续高速增长。

主要内容

再鼎医药概览:战略布局与财务表现

专注于高发病率与难治性疾病的创新药物开发

再鼎医药是一家立足中国、全球运营的创新型生物制药公司,其核心业务聚焦于肿瘤、自身免疫、感染性疾病及中枢神经系统领域,致力于为全球患者提供创新药物。公司通过与全球生物制药公司合作以及内部研发,已建立起极具竞争力的产品组合,尤其在妇科癌、胃癌、脑癌、肺癌及多重耐药细菌感染等严重疾病治疗方面。截至目前,公司已有4款创新药产品获批上市,另有13个项目处于后期产品开发阶段,其中5项已获得美国FDA批准,显示出其产品组合的广阔市场前景。

公司自2013年3月28日在开曼群岛注册成立,并于2017年9月在美国纳斯达克成功上市,2020年在香港联交所二次上市,实现了全球化的资本布局。截至2023年1月31日,公司在全球拥有2036名员工,其中1956名位于大中华区,体现了其深耕中国市场的战略。管理团队由世界级的科学家和行业专家组成,拥有深厚的行业资历和国际化视野,为公司的快速发展提供了坚实的基础。

营收高速增长与研发投入持续加码

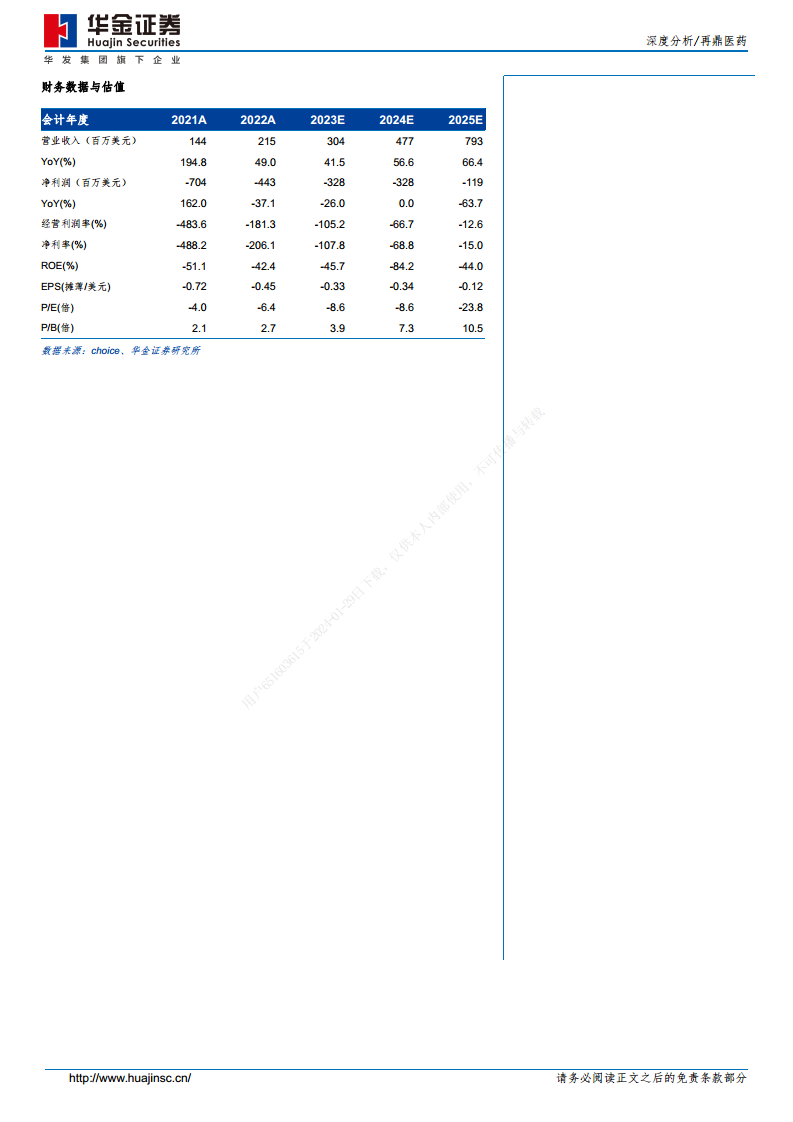

再鼎医药目前处于盈利前阶段,但核心产品快速放量带动业绩持续增长。随着2018年末则乐及爱普盾在香港获批上市,公司进入商业化阶段。2019年至2022年,公司营业收入从12.99百万美元增至215.04百万美元,复合年增长率高达154.9%。2023年上半年,公司实现营业收入62.80百万美元,经营表现稳健。尽管公司自成立以来持续亏损,但亏损幅度已显著缩窄,2023年上半年亏损49.14百万美元,同比缩窄33.25百万美元。

从营收结构来看,则乐和爱普盾是公司当前主要的收入来源。则乐自2018年末上市以来快速放量,营业收入从2019年的6.63百万美元增至2022年的145.19百万美元,复合增速达179.8%。爱普盾同期营业收入从6.36百万美元增至47.32百万美元,复合增速为95.2%。擎乐于2021年上市,2022年营收达14.96百万美元,同比增长28.7%。纽再乐于2021年末上市,2022年营收5.20百万美元。值得注意的是,擎乐及纽再乐均已纳入2022年版国家医保药品目录,预计将进入快速放量阶段,为公司业绩带来新的增长点。

公司持续加大研发及人力资源投入,以提升核心竞争力。2022年研发费用有所减少,主要系授权费减少所致。同时,销售、一般及行政费用持续增加,从2018年的21.58百万美元增至2022年的258.97百万美元,主要由于员工人数增加导致薪酬及相关成本上升,反映了公司在商业化推广方面的投入。

广阔的肿瘤治疗市场与再鼎医药的竞争优势

中国肿瘤市场概况与PARP抑制剂的崛起

中国肿瘤治疗市场空间广阔,多种高发病率肿瘤对创新疗法存在巨大需求。

- 卵巢癌: 2019年中国卵巢癌发病人数达5.39万人,预计2030年将增至6.18万人。五年生存率低于40%。PARP抑制剂(如则乐)通过显著延迟复发时间并延长无进展生存期,已成为卵巢癌维持治疗的关键。全球PARP抑制剂市场预计将从2020年的24亿美元增至2025年的123亿美元,复合增长率达38.3%;中国市场同期预计从14亿人民币增至147亿人民币,复合增长率达60.3%。

- 乳腺癌: 2019年中国乳腺癌发病人数为32.62万人,预计2030年将达37.32万人。HER2阳性乳腺癌占25%,患者易复发及转移,特别是脑转移,对有效疗法需求迫切。

- 胃肠道癌: 胃癌是中国最常见的癌症之一,2019年发病人数45.58万人,预计2030年将增至61.38万人,五年生存率35.1%。胃癌治疗正进入个体化和精细化管理时代,TCGA分子分型(EBV阳性型、微卫星不稳定型、基因组稳定型、染色体不稳定型)为靶向治疗提供了潜在靶点。胃肠道间质瘤(GIST)2019年中国患者人数3.19万人,KIT和PDGFRα突变是主要驱动因素。

- 脑癌: 胶质母细胞瘤(GBM)是最常见且最具进展性的原发性脑瘤。2019年中国脑癌发病人数11.51万人,其中GBM占46.6%,五年生存率低于5%。过去15年全球仅有TMZ和Optune(肿瘤电场治疗)两种获批疗法。

- 肺癌: 非小细胞肺癌(NSCLC)约占中国肺癌患者总数的85%。2019年中国肺癌发病人数89.53万人,预计2030年将达122.55万人。NSCLC患者五年生存率19.7%,多数确诊时已晚期。靶向治疗虽广泛应用,但耐药性问题突出,亟需新型疗法。

核心产品差异化优势与市场潜力

再鼎医药的4款已上市产品均具有显著的差异化优势:

- 则乐®(Zejula®,尼拉帕利): 作为高效、选择性PARP1/2抑制剂,是目前唯一获FDA广泛批准用于治疗所有晚期卵巢癌患者的PARP抑制剂。其核心优势在于无需生物标记物检测,即可适用于gBRCA突变和野生型患者,在中国检测条件有限的情况下,极大地提升了用药便利性和渗透率。PRIMA研究显示,则乐作为一线维持治疗,在总人群中使疾病进展或死亡风险降低38%(PFS HR 0.62),在BRCA突变、HRD阳性和HRD阴性患者中分别降低60%、50%和32%。NORA研究进一步证实,在中国铂敏感复发卵巢癌患者中,则乐显著改善无进展生存时间,中位总生存期达46.3个月,高于安慰剂组的43.4个月。则乐于2020年12月首次纳入国家医保目录,价格降低76%至5778元/盒,患者自付费用大幅减少。截至2022年1月,则乐已纳入中国44个区域性定制商业健康保险计划,进一步提升了可及性。预计2023-2025年,则乐销售额将分别达到210.72/248.87/311.41百万美元,并有望在2027年达到389.01百万美元的峰值。

- 爱普盾®(Optune®,肿瘤电场治疗): 作为同类独创的便携式肿瘤电场治疗设备,通过特定频率电场破坏细胞分裂,抑制肿瘤生长。该疗法在美国国家治疗指南中被推荐为治疗新诊断GBM的一类疗法,也是中国自2007年以来首个获批用于GBM的创新疗法。EF-14国际III期试验显示,爱普盾与替莫唑胺联用可使GBM患者的中位无进展生存期从4.0个月延长至6.7个月,中位总生存期从16个月延长至20.9个月,死亡风险降低63%。爱普盾在间皮瘤、非小细胞肺癌(NSCLC)、胰腺癌、卵巢癌等癌种上均展现出广泛应用前景,其中LUNAR III期研究显示其与化疗联用对晚期NSCLC患者的总生存期有显著改善。公司通过患者援助项目和区域性商业健康保险计划(截至2022年末已纳入87个计划),显著提高了产品的可及性。预计2023-2025年,爱普盾销售额将分别达到43.15/134.66/219.81百万美元,并有望在2027年达到556.03百万美元的峰值。

- 擎乐®(Qinlock™,瑞派替尼): 是一种广谱KIT和PDGFRα激酶抑制剂,通过独特的双重作用机制抑制多种突变激酶。INVICTUS III期研究显示,擎乐用于既往接受过至少三种激酶抑制剂治疗的晚期GIST患者,中位无进展生存期为6.3个月,显著优于安慰剂组的1.0个月,疾病进展或死亡风险降低85%。擎乐于2023年1月首次纳入国家医保目录,在现有疗法无法缓解或产生耐药性问题的GIST患者中具有广阔应用前景。预计2023-2025年,擎乐销售额将分别达到34.96/59.91/70.16百万美元。

- 纽再乐®(Nuzyra®甲苯磺酸奥玛环素): 作为新型广谱四环素衍生物,具有口服与静脉两种剂型,每天用药一次,有效抗击包括MRSA、PRSP等耐药菌株。纽再乐于2021年12月获批上市,2023年1月其静脉输注型被纳入国家医保药品目录,有望在抗生素耐药性日益严峻的背景下,凭借其广谱抗菌特性和使用便利性,获得可观的市场份额。预计2023-2025年,纽再乐销售额将分别达到15.24/22.23/30.17百万美元。

丰富产品管线与高效研发策略

再鼎医药拥有50多项正在进行或计划进行的临床研究,其中13种产品处于后期临床开发阶段,5种产品获得FDA批准上市。公司产品线涵盖肿瘤、感染和自身免疫性疾病三大领域,尤其在肿瘤领域,聚焦中国流行肿瘤,构建了行业领先的产品组合。

- 胃肠道癌产品线: 全面布局免疫疗法、肿瘤电场和靶向疗法,深入开发FGFR2、MET、KRAS、KIT等热门信号通路相关产品。Bemarituzumab(FGFR2b特异性单抗)已获CDE突破性疗法认定,FIGHT II期研究显示其与化疗联用可改善FGFR2b过表达胃癌/GEJ癌患者的临床结果,目前处于III期临床阶段,预计2026年获批上市。

- 肺癌产品线: 针对ROS1/NTRK、EGFR Ex20ins、EGFRm、KRASG12C、MET突变等耐药机制重点布局。Repotrectinib(ROS1/TRKA/B/C抑制剂)已获FDA多项快速审批通道资格认定和CDE三项突破性疗法认定,预计2023年提交ROS1阳性晚期NSCLC新药上市申请,2025年获批上市。KRAZATI™(adagrasib,KRASG12C抑制剂)已获FDA批准上市,在中国处于III期临床阶段,有望成为国内首批KRASG12C抑制剂之一,预计2025年获批上市。

- 其他肿瘤管线: 包括MARGENZA™(马吉妥昔单抗,HER2靶向单抗),已提交NDA;Odronextamab(CD20xCD3双特异性抗体),在FL、DLBCL等淋巴瘤中显示临床活性,预计2025年获批上市;TIVDAK(tisatumab vedotin,ADC药物),用于宫颈癌,预计2025年获批上市。

- 自身免疫产品: VYVGART®(艾加莫德,FcRn抑制剂)用于治疗gMG成人患者的新药上市申请已获中国国家药监局受理,ADAPT III期数据显示其能快速、深入、持久地改善患者症状,预计2023年获批上市,ITP、PV及CIDP适应症也处于III期阶段。

- 抗感染产品: 舒巴坦钠—度洛巴坦钠(SUL-DUR),用于治疗鲍曼不动杆菌(包括多重耐药和CRAB菌株)引起的严重感染,已提交NDA,ATTACK III期研究显示其在降低死亡率和肾毒性方面优于黏菌素,预计2024年获批上市。

- 中枢神经系统产品: KarXT(xanomeline-trospium),口服M1/M4型毒蕈硷乙酰胆碱受体激动剂,用于治疗精神分裂症和痴呆相关精神病性障碍,作用机制差异化,EMERENT-3 III期研究数据显示其能显著减少精神分裂症阳性和阴性症状,预计2025年获批上市。

授权引进与自主研发双轮驱动

再鼎医药凭借成熟高效的授权引进模式和强大的执行力,快速构建了丰富的产品管线。则乐从FDA批准到中国上市仅用不到三年时间,爱普盾从获得独家授权到香港上市不到三个月,进一步在中国上市仅用额外20个月且无需临床试验,充分体现了其快速推进产品商业化的能力。自2021年以来,公司已与10家合作伙伴建立新的授权,新增9项在研产品管线。同时,公司在全球布局研发中心(上海、美国),并与清华大学、中国科学院上海有机化学研究所等领先学术机构合作,稳步提升自主开发能力,ZL-1102、ZL-1211及ZL-1218等内部开发候选药物均已进入临床研究阶段,拥有全球开发权利。

盈利预测与估值

基于对已上市产品及重磅临床后期产品的营业收入预测,报告预计再鼎医药2023-2025年将实现营业收入304.22/476.56/792.82百万美元,同比增长41%/57%/66%。采用DCF估值法,假设WACC为11.5%,永续增长率为3%,公司合理估值为61.3亿美元,对应股价为49.1港元。首次覆盖,给予“买入”评级。

总结

再鼎医药凭借其“授权引进与自主研发相结合”的独特发展模式,已成功打造了一个覆盖肿瘤、自身免疫和感染性疾病等多个高需求领域的创新药产品组合。公司核心商业化产品则乐、爱普盾、擎乐和纽再乐均展现出强大的市场竞争力和增长潜力,尤其在纳入国家医保目录后,其市场渗透率和销售额有望加速提升。同时,公司丰富的在研管线,包括多个处于后期临床阶段的同类首创或同类最佳产品,为未来三年的持续高速增长奠定了坚实基础。尽管公司目前仍处于亏损阶段,但营收的快速增长和亏损幅度的缩窄,以及DCF估值法所显示的显著上行空间,均表明再鼎医药作为全球领先生物制药公司的发展前景广阔,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用