中心思想

商业化成果显著,财务状况持续改善

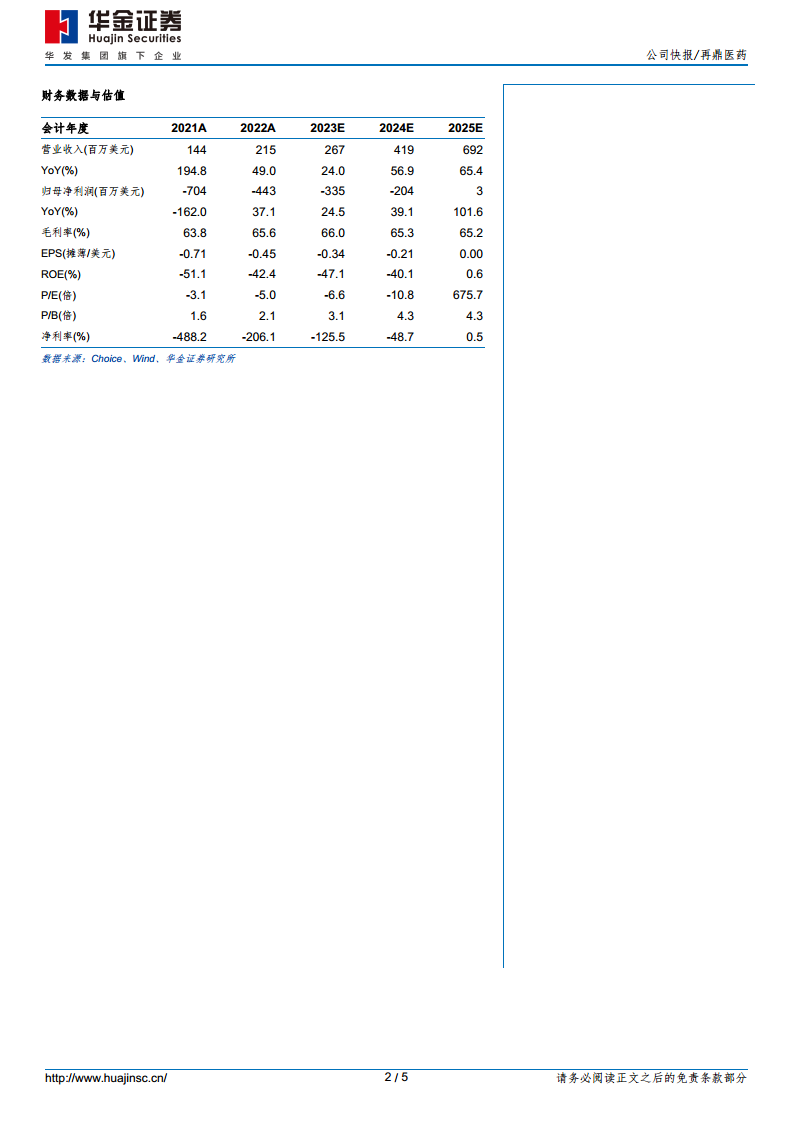

再鼎医药在2023年实现了产品收入的显著增长,总收入达到2.67亿美元,同比增长25%。其中,核心产品则乐和纽再乐表现强劲,艾加莫德上市后迅速放量并成功纳入医保,展现出强大的市场渗透能力。尽管公司仍处于亏损状态,但亏损净额同比缩窄25%至3.35亿美元,表明其商业化策略正逐步奏效,财务健康状况持续改善。

创新管线密集收获,驱动未来增长

公司在研管线进入密集收获期,预计2024年将有3条创新管线获批,4条创新管线提交上市申请,涵盖肿瘤、自身免疫和感染等多个治疗领域。特别是艾加莫德的适应症拓展和皮下注射剂型的获批,将进一步巩固其市场地位。多元化且具有差异化的产品管线,结合积极的研发推进,为再鼎医药提供了充足的长期增长动能。

主要内容

核心产品销售强劲,财务表现持续优化

再鼎医药2023年财务业绩显示,公司商业化进程稳步推进,产品总收入达到2.67亿美元,实现25%的同比增长。具体来看,各核心产品表现如下:

- 则乐(Zejula):销售收入1.69亿美元,同比增长16%,继续贡献主要营收。

- 艾加莫德(Vyvgart/Efgartigimod):上市初期表现亮眼,实现销售收入1000万美元。

- 爱普盾(Optune):销售收入4700万美元,同比略有下降1%。

- 擎乐(Qinlock):销售收入1920万美元,同比增长29%。

- 纽再乐(Nuzala):销售收入2170万美元,实现高达316%的同比增长,显示出强劲的市场潜力。

- 销售返利:随着更多产品纳入或成功续约医保,公司向经销商提供的销售返利增至1300万美元,同比增长145%。

在费用方面,2023年研发开支为2.66亿美元,同比下降7%,主要得益于预付款及里程碑付款的减少。销售、一般及行政开支为2.82亿美元,同比增长9%,主要系艾加莫德上市销售费用增加所致。最终,公司2023年亏损净额为3.35亿美元,同比缩窄25%,反映出公司在营收增长的同时,有效控制了亏损幅度。

艾加莫德市场渗透加速,适应症拓展前景广阔

艾加莫德作为再鼎医药的重要创新产品,其商业化进展超出预期。该产品于2023年9月在中国上市,用于治疗全身型重症肌无力(gMG),并于2023年12月成功纳入国家医保目录。医保的纳入极大地加速了其市场渗透:

- 患者覆盖:据估算,从上市至2023年末的三个月内,艾加莫德已治疗近1000名患者。

- 放量加速:受益于医生和患者的积极反馈以及医保纳入后的加速入院,仅2024年1月就有近1000名患者接受艾加莫德治疗,显示出强劲的商业化表现。

- 销售预期:2023年艾加莫德实现收入1000万美元,公司预计其2024年销售额将超过7000万美元。

在适应症拓展方面,艾加莫德的未来增长潜力巨大:

- gMG皮下注射剂型:sBLA(补充生物制品上市申请)正在审评中,有望于2024年获批,这将显著提高患者依从性。

- CIDP(慢性炎性脱髓鞘性多发性神经病):皮下注射剂型有望于2024年上半年提交sBLA。

- TED(甲状腺眼病):合作方argenx将启动注册临床,再鼎医药有望于2024年下半年在大中华区参与该研究。

多元化创新管线进入收获期,研发实力持续增强

再鼎医药的后期管线正进入密集收获期,预计将有多款创新产品在大中华区获批或提交上市申请,进一步丰富公司产品组合并驱动未来增长:

- 2024年有望获批的3条创新管线:

- 艾加莫德gMG皮下注射剂型。

- 舒巴坦钠—度洛巴坦钠(SUL-DUR),用于治疗多重耐药革兰氏阴性菌感染。

- 瑞普替尼(Repotrectinib,ROS1/TRK)用于ROS1阳性非小细胞肺癌(NSCLC)。

- 2024年有望提交上市申请的4条创新管线:

- 艾加莫德用于CIDP(皮下注射)。

- Adagrasib(KRASG12C抑制剂)用于二线及以上NSCLC。

- Tisotumab Vedotin(TFADC)用于二线及以上宫颈癌。

- 肿瘤电场治疗用于二线及以上NSCLC。

此外,公司其他在研管线也积极推进,包括Bemarituzumab(FGFR2b)联合纳武利尤单抗和化疗用于一线胃癌/胃食管结合部腺癌的全球Ⅲ期研究,预计大中华区首例患者将于2024年第一季度开始接受治疗;Adagrasib用于一线NSCLC的全球Ⅲ期研究KRYSTAL-7,再鼎医药将于2024年下半年在大中华区参与;KarXT精神分裂症注册性桥接研究将于2024年第四季度完成入组,公司将于2024年年中在大中华区参与KarXT用于ADP的全球Ⅲ期研究ADEPT-2及ADEPT-3;ZL-1102(IL-17 Humabody®)慢性斑块状银屑病全球Ⅱ期临床将于2024年年中启动;ZL-1310(DLL-3 ADC)二线及以上小细胞肺癌全球Ⅰ期临床正在美国及中国招募患者。这些进展共同构成了再鼎医药强大的研发实力和持续增长的潜力。

总结

再鼎医药在2023年展现出强劲的商业化能力和持续优化的财务表现。公司产品总收入同比增长25%至2.67亿美元,亏损净额同比缩窄25%至3.35亿美元。核心产品艾加莫德在上市后迅速纳入医保,并在短时间内覆盖大量患者,预计2024年销售额将突破7000万美元,成为重要的增长引擎。同时,公司拥有差异化的产品管线,多款后期创新产品预计在2024年获批或提交上市申请,包括艾加莫德的皮下注射剂型、SUL-DUR和瑞普替尼等,为公司提供了充足的成长动能。基于这些积极进展,华金证券维持再鼎医药“买入-A”的投资评级,并上调了2024-2025年的营收预测,预计公司将实现显著的营收增长。

微信扫一扫-立即使用

微信扫一扫-立即使用