中心思想

战略收购强化市场地位

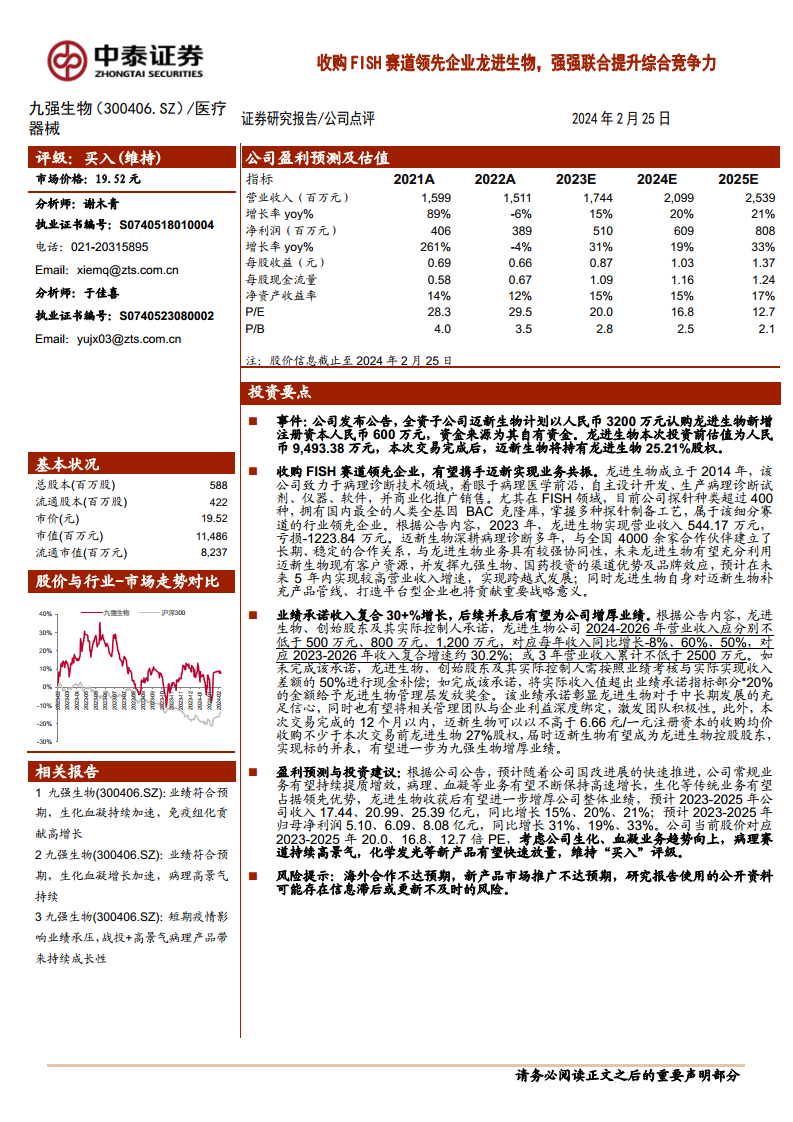

九强生物通过全资子公司迈新生物认购FISH赛道领先企业龙进生物25.21%股权,此举旨在强化公司在病理诊断技术领域的市场地位。此次战略投资不仅拓展了九强生物的产品管线,更通过与龙进生物在FISH(荧光原位杂交)领域的专业优势结合,有望实现业务协同与资源整合,提升整体竞争力。

业务协同与增长潜力

此次收购预计将充分利用迈新生物广泛的客户资源和九强生物、国药投资的渠道优势,推动龙进生物实现跨越式发展。龙进生物承诺2024-2026年营业收入复合增速约30.2%,显示出其未来业绩增长的潜力。此外,迈新生物未来可能增持龙进生物股权至控股地位,进一步增厚九强生物的整体业绩。

主要内容

迈新生物战略投资龙进生物

九强生物的全资子公司迈新生物计划以人民币3200万元认购龙进生物新增注册资本人民币600万元。本次交易完成后,迈新生物将持有龙进生物25.21%的股权。龙进生物在本次投资前的估值为人民币9,493.38万元。此举是九强生物在病理诊断领域进行战略布局的重要一步。

收购FISH赛道领先企业,实现业务共振

龙进生物成立于2014年,专注于病理诊断技术,尤其在FISH领域具有领先优势,拥有超过400种探针种类和国内最全的人类全基因BAC克隆库。2023年,龙进生物实现营业收入544.17万元,亏损1223.84万元。迈新生物深耕病理诊断多年,拥有4000余家合作伙伴,与龙进生物的业务具有高度协同性。预计龙进生物将利用迈新生物的客户资源以及九强生物、国药投资的渠道和品牌优势,在未来五年内实现高营业收入增速。此次收购对迈新生物补充产品管线、打造平台型企业具有重要战略意义。

业绩承诺与未来并表预期

龙进生物及其创始股东承诺,2024-2026年营业收入将分别不低于500万元、800万元、1200万元,对应2023-2026年收入复合增速约30.2%;或三年累计营业收入不低于2500万元。若未完成承诺,将按差额的50%进行现金补偿。完成承诺则将超出部分的20%作为奖金发放给管理层。此外,迈新生物在交易完成12个月内,有望以不高于6.66元/一元注册资本的均价收购不少于本次交易前龙进生物27%的股权,届时迈新生物有望成为龙进生物的控股股东,实现并表,进一步增厚九强生物的业绩。

盈利预测与投资建议

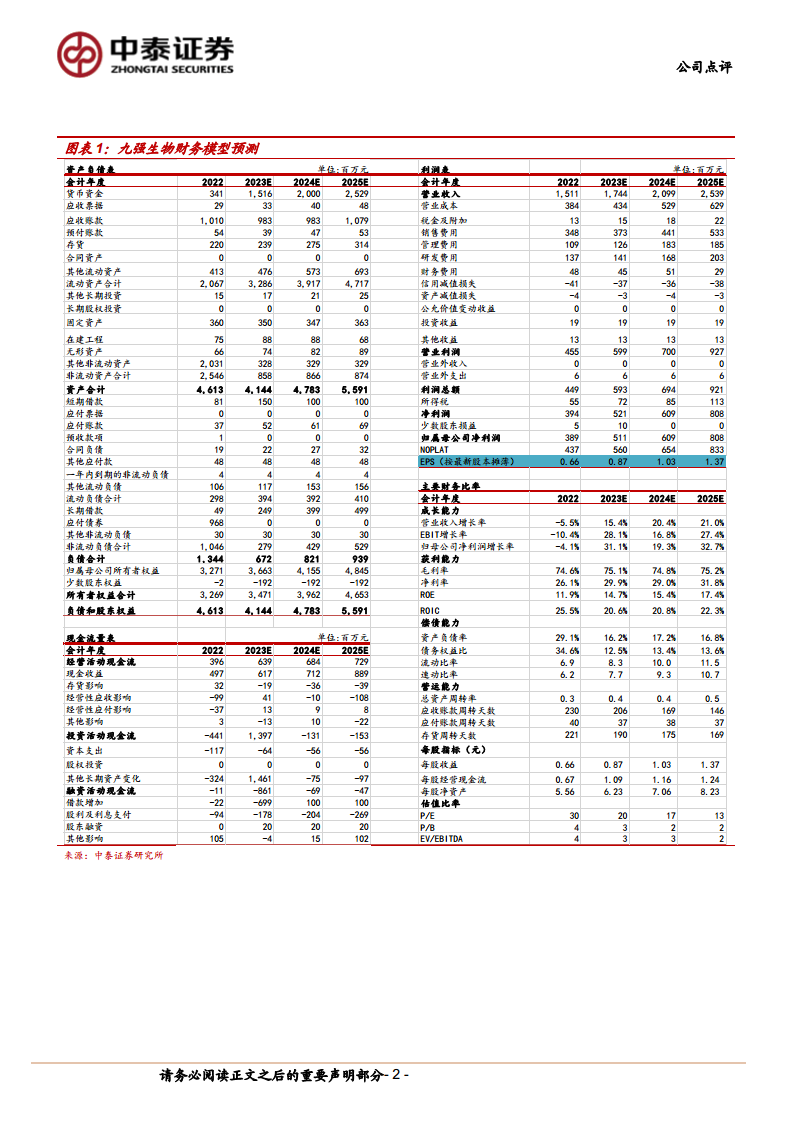

根据公司公告,预计随着国改进展和常规业务提质增效,病理、血凝等业务将保持高速增长,生化等传统业务将占据领先优势。龙进生物的加入有望进一步增厚公司整体业绩。预计九强生物2023-2025年收入分别为17.44亿元、20.99亿元、25.39亿元,同比增长15%、20%、21%;归母净利润分别为5.10亿元、6.09亿元、8.08亿元,同比增长31%、19%、33%。公司当前股价对应2023-2025年PE分别为20.0倍、16.8倍、12.7倍。鉴于公司业务趋势向好,病理赛道高景气,新产品有望快速放量,维持“买入”评级。

风险提示

报告提示了潜在风险,包括海外合作不达预期、新产品市场推广不达预期,以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

九强生物通过子公司迈新生物对FISH赛道领先企业龙进生物的战略投资,旨在通过强强联合提升在病理诊断领域的综合竞争力。此次收购预计将带来显著的业务协同效应,利用九强生物的渠道和客户资源推动龙进生物实现高速增长,并有明确的业绩承诺作为保障。未来迈新生物有望增持龙进生物至控股地位,进一步增厚九强生物的整体业绩。尽管存在市场推广和合作不及预期的风险,但基于公司在生化、血凝、病理等业务的良好发展态势和新产品的放量潜力,公司整体业绩预计将持续增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用