中心思想

Q3业绩环比改善,行业筑底信号明确

2025年三季度医药上市公司营业收入同比转正(+0.6%),利润总额增长1.6%,扣非净利润降幅收窄至-3.0%,环比呈现持续改善趋势,其中收入增速自2024Q2以来首次转正。细分板块中CRO/CDMO、化学制剂(创新药放量)、医疗器械(设备、耗材)等表现突出,整体盈利水平稳定,降本增效深化,经营性现金流明显改善。行业基本面在政策压力下已基本完成阶段性筑底,预计2025Q4及2026年将延续困境反转逻辑。

创新药调整后行情有望重燃,业绩真空期关注催化

10月医药板块下跌1.83%,创新药经历良性调整,尽管信达生物与武田制药达成114亿美元BD合作等重磅事件出现,市场反应相对负面,但月末伴随辉瑞注册PD-1/VEGF双抗全球三期临床,创新药迎来强势反弹。三季报披露完毕,市场进入业绩真空期,风险偏好有望提升,创新药产业逻辑与基本面持续正向发展,当前板块估值处于历史低位,具备较强安全边际,建议积极把握创新药调整后的机会以及2026年经营改善的布局。

主要内容

11月行业投资观点:创新药行情有望重燃,持续关注底部拐点

- 行情回溯:10月医药板块下跌1.83%,跑输沪深300约1.83pp,子板块分化(医药商业+2.81%、中药+1.32%,化学制药、生物制品、医疗器械、医疗服务下跌)。创新药调整主要受市场情绪回落、前期预期较高及三季报业绩压力影响,但月末因辉瑞注册PD-1/VEGF双抗临床试验而强势反弹,行业基本面持续向好。

- 布局思路:三季报后进入业绩真空期,市场关注催化。建议1)积极把握创新药调整后的机会,关注从biotech向biopharma进化的公司(如康方生物、艾力斯等)以及仿转创的大型Pharma(如康弘药业、三生制药、先声药业等);2)积极布局2026年经营改善,重点推荐CRO/CDMO(药明康德、药明生物等)及医疗器械(联影医疗、海泰新光、南微医学等),同时关注出口、内需回暖节奏。

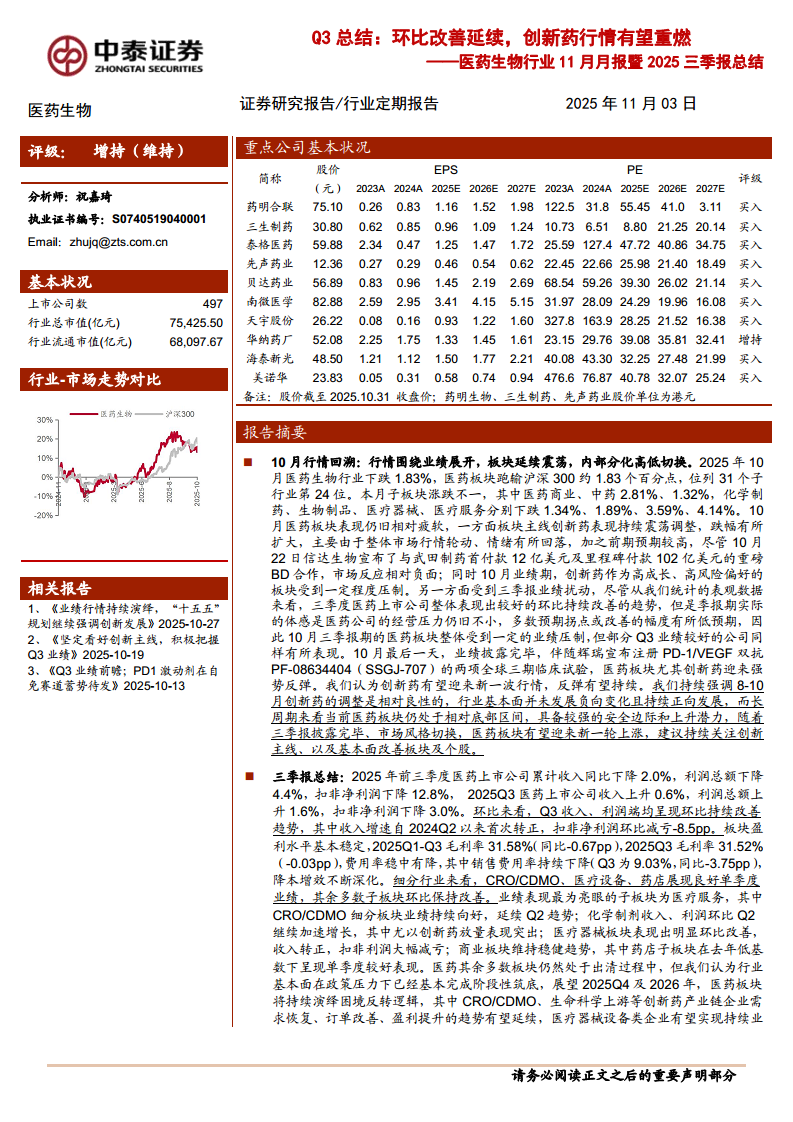

中泰医药重点推荐组合

- 11月重点推荐:药明合联、三生制药、泰格医药、先声药业、贝达药业、南微医学、天宇股份、华纳药厂、海泰新光、美诺华。

- 10月表现回顾:重点推荐组合平均跌幅9.86%,跑输医药行业8.0个百分点。

医药板块2025年三季报数据详细拆分

- 整体业绩:2025年前三季度医药上市公司累计收入同比下降2.0%,利润总额下降4.4%,扣非净利润下降12.8%。但2025Q3收入同比上升0.6%(自2024Q2以来首次转正),利润总额上升1.6%,扣非净利润下降3.0%(环比减亏8.5pp)。毛利率基本稳定(31.58%),销售费用率持续下降(9.03%,同比-3.75pp),降本增效深化。经营性现金流明显改善(+10.58%)。

- 细分板块表现:医疗服务(CRO/CDMO)单季度收入+11.5%,扣非净利润+30.4%,延续Q2改善趋势;化学制剂收入+0.9%,扣非净利润+14.8%,创新药放量突出;医疗器械收入+2.2%,扣非净利润-3.7%,其中医疗设备收入+10.6%,扣非净利润+5.0%,表现拐点;医药商业收入+1.8%,药店板块在低基数下扣非净利润+15.7%;中药、生物制品、化学原料药仍处于出清压力中。

行业热点聚焦

- 政策事件:药监局就脑机接口医疗器械行业标准征求意见;医保局推进中医优势病种按病种付费试点;结构心脏病封堵器集采方案征求意见(规则优化,防内卷);信达生物与武田制药达成114亿美元全球战略合作;第四批鼓励仿制药品建议目录发布(21个品种);全国药品集中采购拟中选结果公布(55种药品,272家企业453个产品拟中选);HPV疫苗纳入国家免疫规划(自2025年11月10日起为13周岁女孩免费接种双价HPV疫苗)。

- 市场影响:上述政策及事件分别利好脑机接口产业链、中医药市场、医疗器械估值修复、创新药国际化验证、仿制药企业产品线扩充、集采规则优化下的仿制药竞争格局改善、疫苗需求放量(万泰生物、沃森生物受益)。

10月板块回顾与分析

- 板块收益:2025年1-10月医药板块收益21.10%,跑赢沪深300约3.17个百分点。10月单月下跌1.83%,跑输沪深300约1.83pp,在31个子行业中排名第24位。子板块涨跌不一:医药商业+2.81%、中药+1.32%,化学制药-1.34%、生物制品-1.89%、医疗器械-3.59%、医疗服务-4.14%。

- 板块估值:以2025年盈利预测PE计算,医药板块估值26.5倍,相对全部A股(扣除金融)溢价率13.3%;以TTM估值PE为30.5倍,低于历史均值35.0倍,相对溢价率14.8%。估值处于历史较低水平。

- 个股表现:涨幅前15位包括振德医疗、合富中国、常山药业、多瑞医药、亚太药业等;跌幅前15位包括赛诺医疗、新诺威、南新制药、盟科药业-U、南微医学等。

附录与风险因素

- 中药材价格:成都中药材价格指数10月下跌4.17%,2025年初至今下跌11.96%。

- 研究报告汇总及覆盖公司估值:列出中泰医药主要覆盖公司及估值一览(含A股及港股)。

- 风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告围绕医药生物行业2025年三季报及11月投资策略展开分析。核心结论为:2025Q3医药上市公司收入、利润端环比持续改善,收入增速自2024Q2以来首次转正,CRO/CDMO、化学制剂(创新药放量)、医疗设备等子板块表现亮眼,行业基本面在政策压力下已基本完成阶段性筑底,预计2026年将延续困境反转逻辑。10月医药板块虽延续震荡下跌,但月末创新药因辉瑞注册PD-1/VEGF双抗全球临床试验而强势反弹,表明行业向上趋势未变。三季报披露后进入业绩真空期,市场风险偏好有望提升,建议积极把握创新药调整后的布局机会(关注从biotech到biopharma进化、仿转创大型Pharma及高弹性小市值公司),同时前瞻布局2026年经营改善方向(CRO/CDMO、医疗器械设备、高耗等)。风险方面需持续关注政策扰动、药品质量及数据更新时效。整体上,当前医药板块估值处于历史低位,具备较强安全边际和上升潜力,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用